Les statistiques publiées aux Etats-Unis ont été plutôt satisfaisantes, sans grande surprise. La confiance des PME reste très élevée en septembre.

Economie

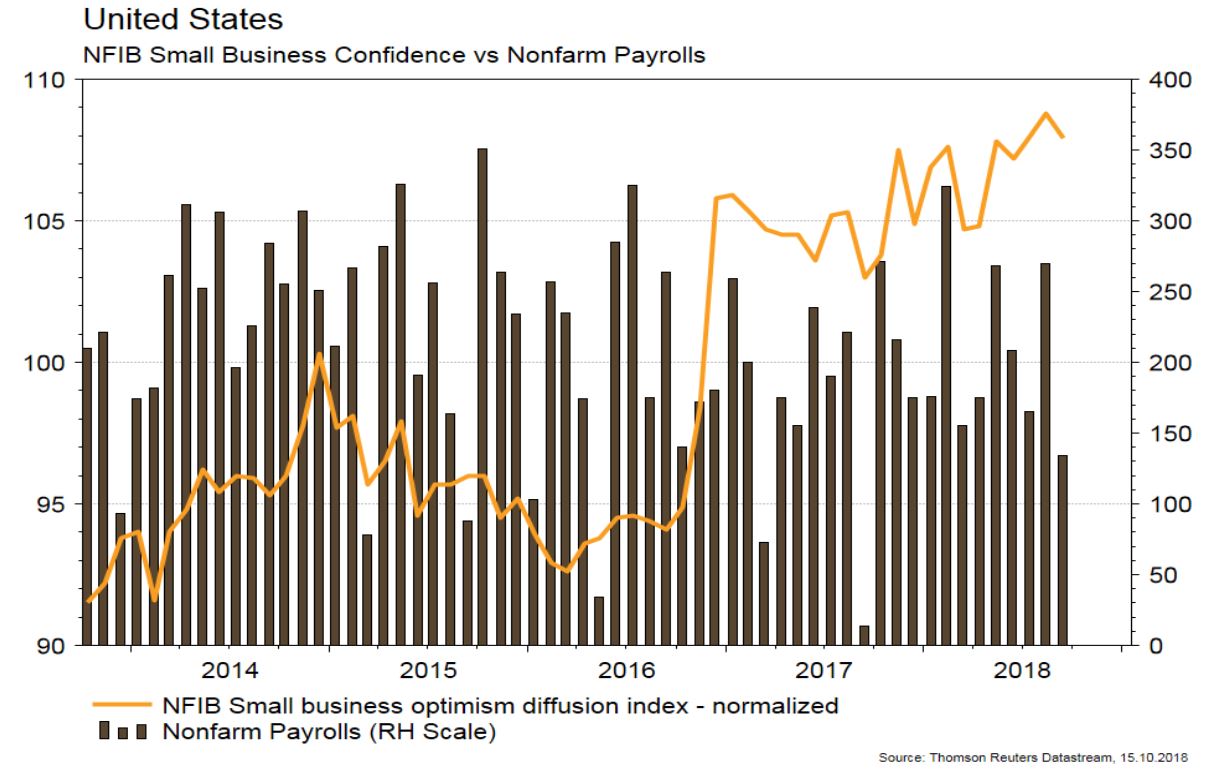

Les statistiques publiées aux Etats-Unis ont été plutôt satisfaisantes, sans grande surprise. La confiance des PME reste très élevée en septembre, mais en léger retrait (de 108,8 à 107,9). De même, la confiance des ménages (Univ. du Michigan) plafonne à 99 en octobre (100,1 le mois précédent). Enfin, les prix à la consommation (+0,1% m/m; +2,3% a/a) sont un peu en retrait et rassurent, et ceux à la production sont en ligne avec les attentes (+0,2% m/m; +2,6% a/a). Dans la zone euro, la confiance économique (indicateur Sentix) demeure élevée en octobre mais en léger repli (11,4 vs 12) et la production industrielle du mois d’août surprend positivement (+1% m/m; +0,9% a/a). Enfin en Chine, le PMI des services (Caixin) remonte de 51,5 à 53,1 et la balance commerciale affiche un sur-plus plus grand qu’attendu en septembre (31,7 milliards de dollars).

Marché suisse

A suivre cette semaine: prix production-importation septembre (OFS) et commerce extérieur/exportations horlogères septembre et T3 (AFD).

Les sociétés suivantes publieront des résultats T3: Roche, Temenos, Kühne+Nagel, Inficon, Novartis, Nestlé (CA) et BB Biotech.

Obligations

L’aversion au risque a pesé sur les spreads de crédit sur le haut rendement aux US et en Europe, et ce pour la deuxième semaine consécutive. Les taux souverains sont en recul, ce qui permet aux indices souverains et de qualité de dégager une performance positive. L’appréciation de la lire turque et la faiblesse du dollar ont favorisé la dette émergente en monnaie locale. Le fort rebond du souverain grec conforte notre vue constructive malgré les nombreux défis.

Sentiment des traders

Bourse

Les tensions géopolitiques prennent le dessus sur l’économie, plombant l’ambiance. En Europe, l’Italie et le revers électoral de Merkel éliment une confiance déjà bien entamée. Les chiffres en ligne des banques US ne suffisent pas à redresser la barre. Nous attendons les T3 de Total, BAC, MS, GS entre autres. La consolidation devrait se poursuivre.

Devises

L’Italie peut-elle provoquer l’explosion de l’euro? Non, mais une forte dévaluation oui. En plus il n’y a toujours pas de Brexit-Deal et les maigres 37% de la CSU en Bavière sont problématiques pour Mme Merkel. Nous anticipons un €/$ baissier objectifs 1,1430, 1,13, résistance 1,18, un $/CHF flat 0,9790 – 1, un CHF plus ferme €/CHF 1,13, la £ plus faible £/$ 1,3030, £/CHF 1,2920, l’or à 1235 dollars et le brent haussier tendance 85 dollars.

Marchés

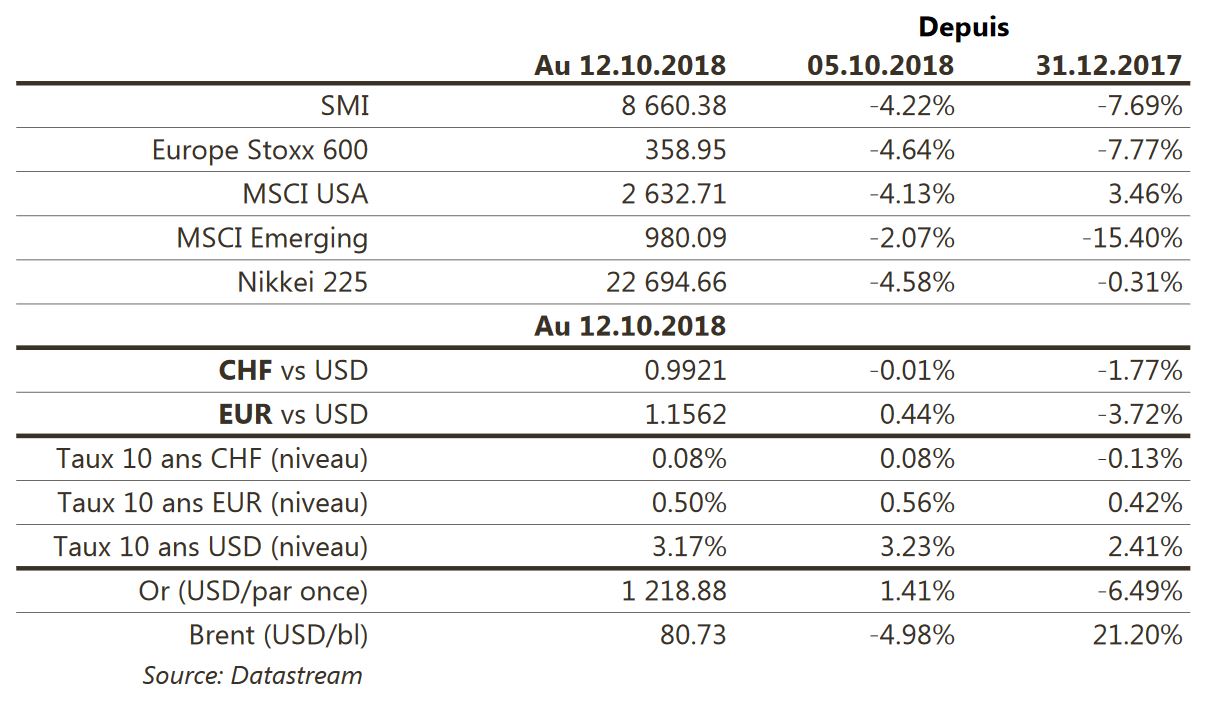

A la veille d’une semaine politique chargée (dépôt des budgets nationaux à Bruxelles et sommet européen pour négocier le Brexit notamment), les marchés des actions ont corrigé (actions monde: -4,1%). Le «repricing» du risque en cours a poussé les taux souverains à 10 ans vers le bas (-6/-8pbs) et les «spreads» corporate à la hausse (surtout sur le segment à hauts rendements, +19bps). L’or (+1,4%) a profité du recul du dollar (dollar index: -0,4%). A suivre cette semaine: ventes de détail, production industrielle, mises en chantier, permis de construire et «minutes» de la Fed aux Etats-Unis; balance commerciale dans la zone euro; indices des prix à la production et à la consommation, PIB du T3, investissements, production industrielle et ventes de détail en Chine.

Actions

ACCOR (Satellites) publiera son CA T3 jeudi. Le consensus table sur un CA de 1,01 milliard d'euros (+8,2% en organique) avec une croissance des RevPARs de +6%. En parallèle, le groupe devrait resserrer sa guidance d’EBITDA 2018 dans le haut de fourchette actuellement de 690/720 millions d'euors compte tenu de la bonne tenue de l’opérationnel et d’une meilleure visibilité sur la consolidation de Mövenpick dès septembre et d’Atton au T4.

CHR. HANSEN (Core Holding) publie de solides résultats T4 en dépit d’une base de comparaison difficile, surprenant le consensus tant au niveau de la croissance organique (+10% vs 8,5% attendu) que de la marge EBIT. Si la perspective 2018/19e de marge EBIT déçoit légèrement, la croissance organique est particulièrement bien orientée à +9%-11% et de nature à rassurer le marché.

NESTLE (Core Holding) publiera jeudi ses ventes sur 9 mois / T3 2018. Le consensus anticipe une croissance organique des ventes de +2,8% à 66,5 milliards de francs / +2,9% à 22,6 milliards de francs. Même si le marché se montre prudent, une accélération de la croissance organique des ventes au T3 serait une bonne surprise.

SWISS RE (Satellites): le montant des dommages assurés causés par l’ouragan Michael est estimé à 2-8 milliards de dollars.

UNILEVER (Core holding) publiera son CA du T3 à mi-semaine. La croissance organique des ventes est vue à +4,6% (+3,2% sur 9 mois). La réduction du périmètre (cession Spreads) et un effet devises négatif de -5,1% (émergents) conduit à attendre un recul de -2,8% pour un CA publié de 12,8 milliards d'euros. La croissance organique des ventes sur les marchés matures est estimée à +1,9% (ventes élevées de glaces en Europe et comparables peu exigeants aux USA) et devrait bondir de +6,3% dans les émergents (Brésil).