Dans la zone euro, le taux de chômage est inchangé en juin à 6,6%, conformément aux attentes.

Economie

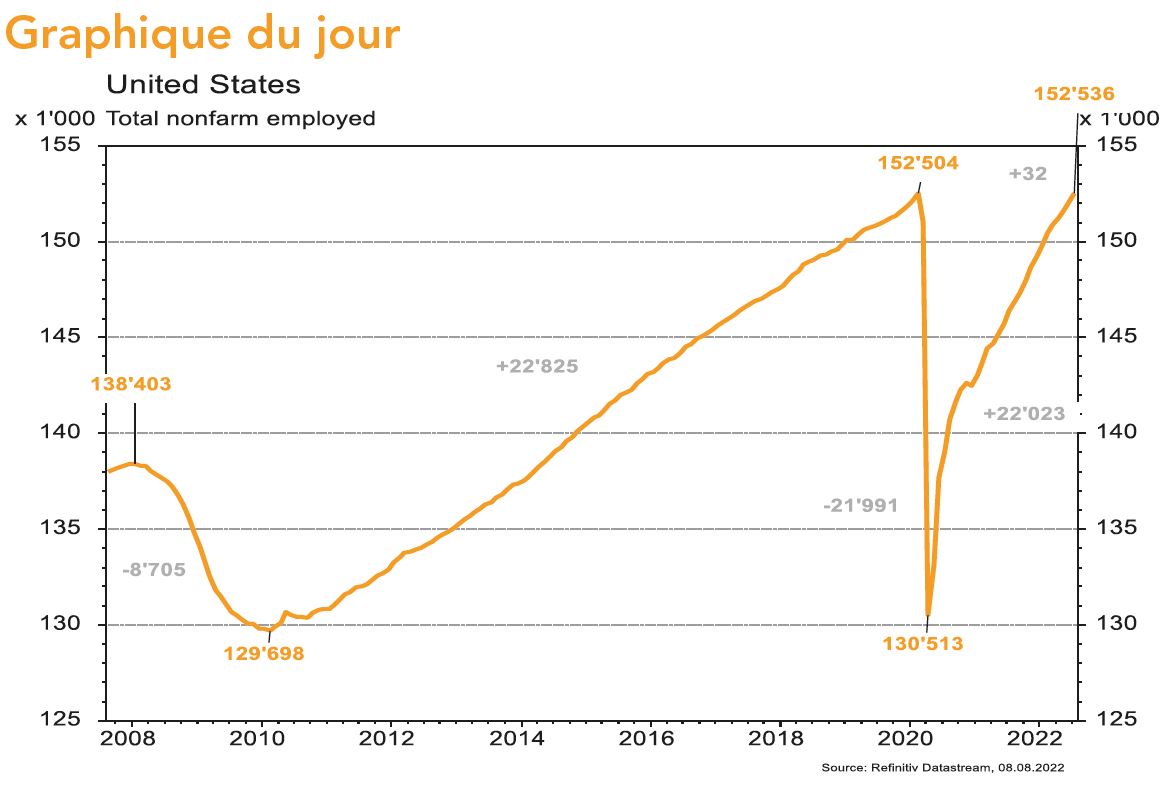

Les statistiques publiées aux Etats-Unis ont été plutôt satisfaisantes. L’ISM manufacturier recule bien moins que craint en juillet (de 53 à 52,8) et son homologue des services se redresse (de 55,3 à 56,7) alors qu’une baisse était attendue. Enfin, le marché de l’emploi est bien meilleur qu’escompté: en créant 528’000 emplois en juillet, l’économie a récupéré tous les emplois perdus lors de la pandémie et le taux de chômage baisse de 3,6 à 3,5%. Dans la zone euro, le taux de chômage est inchangé en juin à 6,6%, conformément aux attentes. Si les PMI manufacturier (49,8) et des services (51,2) ont légèrement été révisés à la hausse, les ventes de détail ont déçu le même mois (-1,2% m/m). En Chine, les PMI reculent en juillet: le manufacturier de 50,2 à 49 et celui des services de 54,7 à 53,8.

Climat

Selon un rapport de Bloomberg NEF, les investissements mondiaux en capacités d’énergies renouvelables ont atteint un record au premier semestre 2022, à 226 milliards de dollars: une hausse de 11% vs premier semestre 2021, malgré les difficultés d’approvisionnement dans le solaire et l’éolien notamment.

Obligations

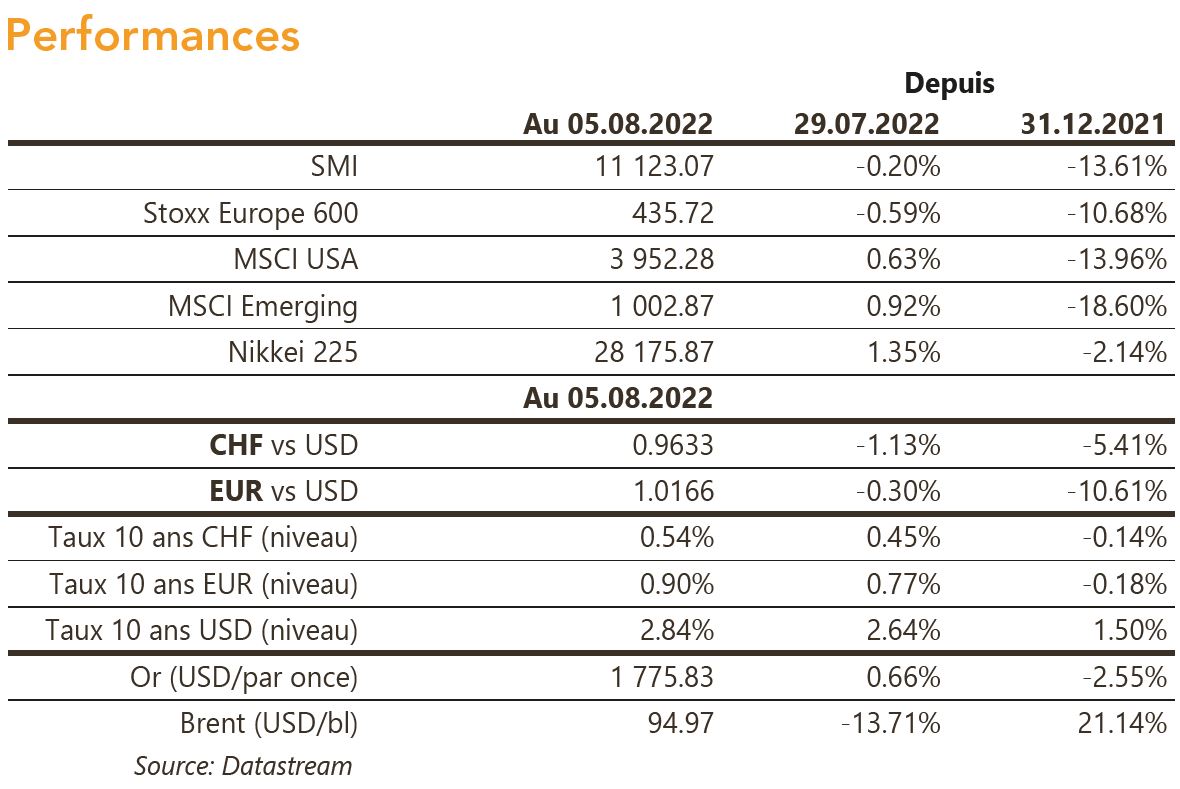

Aux USA, le bon chiffre de l’ISM des services et le rapport sur l’emploi indiquant une nouvelle hausse marquée des salaires horaires en juillet (+0,5%) ont fait reculer les craintes de récession et démontrent que la FED a encore du travail pour faire ralentir l’inflation. Dans ce contexte, les taux US terminent la semaine en forte hausse (2 ans +34pb/10 ans +18pb), bien que le marché n’ait pas encore révisé ses attentes de baisse de taux en 2023. Sur le crédit, le sentiment au risque était positif et les spreads HY se sont très fortement resserrés aux US (-40pb) et en Europe (-41pb).

Sentiment des traders

Bourse

Entre inflation, risque de récession et plein emploi, les investisseurs ne savent plus quoi faire et les marchés ont évolué dans une fourchette étroite. Cette semaine verra la publication du CPI US qui sera très suivie ainsi que quelques résultats trimestriels (BioNTech, Porsche, E.ON, RWE, Disney…). Les indices sont au contact de résistances importantes, un repli est probable.

Devises

Dans un marché estival sans grand élan, le $ est en légère hausse: €/$ 1,0180 $/CHF 0,9610, supporté par les chiffres de l’emploi US, les hausses de taux de la Fed anticipées et les tensions géopolitiques croissantes (Ukraine, Taiwan, Israël…). Cette tendance devrait perdurer cette semaine, les cambistes seront focalisés sur le CPI US. Nos fourchettes €/$ 0,9950-1,03, €/CHF 0,9675-1,0047, $/CHF 0,9470-0,9886, £/$ 1,1890-1,2406. L’oz d’or consolide à 1’775$/oz, sup. 1’711, rés. 1’878.

Marchés

Le recul des craintes de récession à court terme fait fortement remonter les taux d’intérêt à 10 ans (USD: ~+20pb; EUR & CHF ~+10pb). Les actions réagissent plus modestement et en ordre dispersé (US: +0,6%; Europe: -0,6% et émergents: +0,9%) alors que les spreads de crédit se resserrent. L’or (+0,7%) ne souffre pas de la hausse du dollar (dollar index; +0,7%), mais les cours du pétrole chutent (-13,7%). A suivre cette semaine: confiance des PME (NFIB index), indices des prix à la consommation et à la production et indice de confiance des ménages (Univ. du Michigan) aux Etats-Unis; indice de confiance des investisseurs (Sentix) et production industrielle en zone Euro; réserves de change, balance commerciale et indice des prix à la consommation en Chine.

Marché suisse

A suivre cette semaine: taux de chômage et indice des prix à l’importation Les sociétés suivantes publieront des résultats: Dufry, BCGE, BC Berne Galenica, Alcon, Tornos, Swissquote, Zürich Insurance, VZ Holding, EMS Chemie, Straumann.

Actions

ACCOR (Satellite): l’évolution des RevPars en juillet sur l’Europe (+21.5% vs juillet 2019), au UK (+22,5%) et aux USA (+7%) va dans le bon sens et confirme la recovery en cours du secteur hôtelier.

INDITEX (Core Holding): H&M et Zalando ont émis des commentaires positifs sur l’évolution des ventes d’habillement en Europe sur le mois de juillet, supportant le secteur Retail la semaine passée.

Secteur PHARMA: le Sénat a approuvé dimanche la proposition de loi Inflation Reduction Act, incluant les mesures pour la baisse des prix des médicaments. Le projet passe désormais du côté de la Chambre des Représentants pour un vote final.

STELLANTIS (Satellite): les immatriculations de voitures neuves en Europe s’améliorent séquentiellement en juillet (+10% vs -17% en juin vs -14% depuis le 1er janvier) même si le niveau est encore faible. A noter les relèvements de rating effectués par Fitch jeudi et par Moody’s vendredi sur Stellantis soulignant la solidité financière du groupe et des perspectives favorables.