Les chiffres américains déçoivent. En Europe, les indices PMI sont également inférieurs aux attentes.

Economie

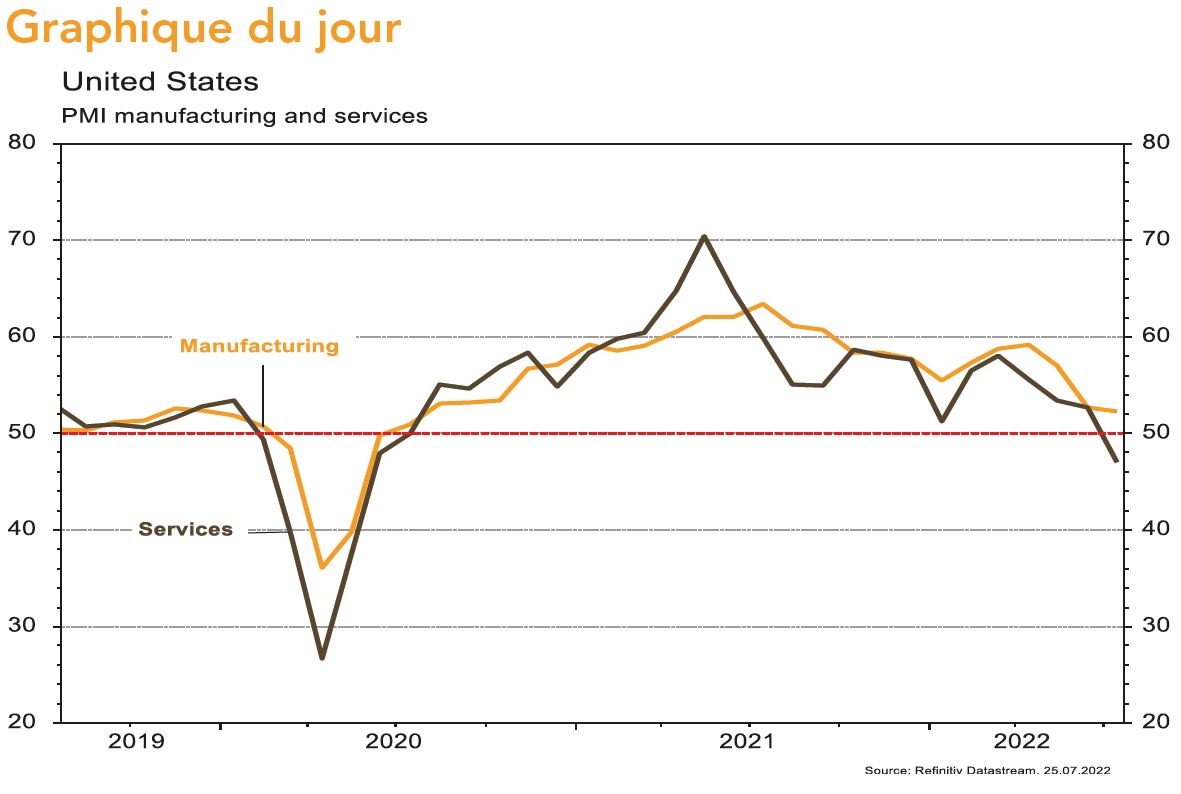

Chiffres décevants aux US la semaine dernière. L’indice NAHB des promoteurs recule en juillet à 55 (-12 pts) vs 64,5 attendu, comme les mises en chantier de juin à 1,56 million vs 1,59 million en mai et 1,58 million attendu et les ventes de maisons à 5,12 millions vs 5,41 millions en mai et 5,39 millions attendu. L’indice Philly Fed de juillet est à -12,3 (-9 pts et vs -0,7 attendu) et surtout l’indice PMI des services à 47, soit -5,7 pts m/m et vs 52,7 attendu. En Europe, première hausse de taux (50 pb) depuis 2011 par la BCE, chute du gouvernement italien et nouvelles élections en septembre, réouverture après maintenance du gazoduc NordStream 1 et baisse des indices PMI manufacturier à 49,6 (-2,5 pts, en zone de contraction et vs 51,0 attendu) et des services à 50,6 (-2,4 pts et vs 52,2 attendu).

Climat

Le président américain a tenté de réitérer ses engagements climatiques en milieu de semaine dernière, annonçant un plan d’investissement en vue de développer des infrastructures adaptées au changement climatique. Pourtant, une absence de majorité au Congrès et une Cour Suprême en opposition restent un frein aux ambitions du président. Une déclaration de l’état d’urgence donnerait néanmoins au pouvoir exécutif une marge de manœuvre supplémentaire.

Obligations

L’évènement principal de la semaine a été la réunion de la BCE, qui a entamé son cycle de resserrement monétaire par une hausse de 50pb. L’accent a été mis sur l’inflation et sur la nécessité d’augmenter les taux plus rapidement que prévu. Afin d’éviter le risque de fragmentation, la BCE a également présenté le nouvel instrument «TPI» dont le fonctionnement reste flou au-delà du fait que le bilan sera stérilisé. Malgré ce mouvement «hawkish», les investisseurs se concentrent sur les craintes de récession et les taux souverains terminent la semaine en baisse (Bund 10Y-10pb).

Sentiment des traders

Bourse

Après une semaine nerveuse mais positive, les indices boursiers entament la semaine dans le rouge à la suite des marchés asiatiques. Tous les yeux seront tournés vers le meeting du FOMC (+75pbs attendu), et les résultats trimestriels des sociétés (+500 publications EU et US) risquent bien d’amener encore de la volatilité.

Devises

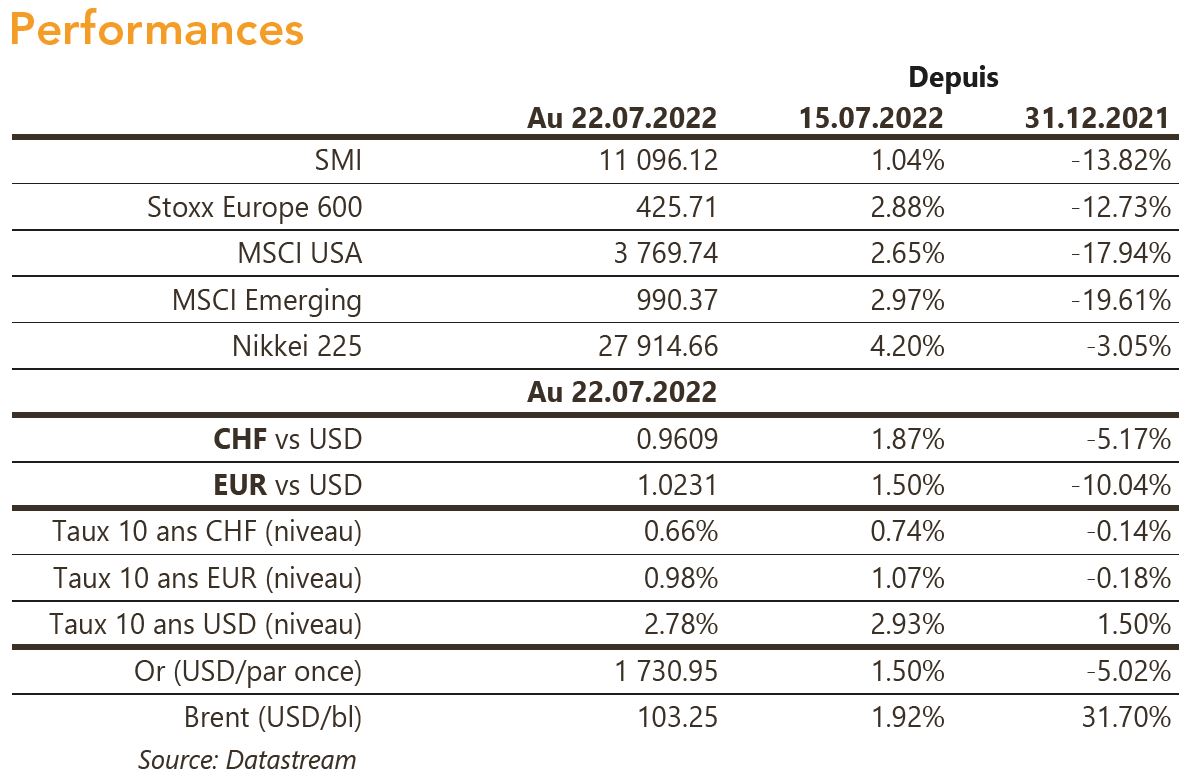

Malgré une hausse de taux de 0,50% de la BCE, l’€ reste sous pression à €/$ 1,0196, nous anticipons la fourchette suivante: €/$ 0,9950 -1,0350. Les cambistes seront focalisés cette semaine sur la réunion de la Fed, le marché anticipe une hausse des taux de 0,75%. Le CHF se raffermit à €/CHF 0,9830 et $/CHF 0,9645, nous anticipons les fourchettes suivantes: €/CHF 0,9650 – 1,0160, $/CHF 0,9495- 0,9991. L’oz d’or est à 1’726 $/oz, sup. 1’570 rés. 1’814.

Marchés

Dans ce contexte macro dégradé, les taux souverains hors Italie ont reflué (D -10pb, US et UK-15pb) permettant aux obligations gouvernementales (D +0,9%, US +1,3%) et d’entreprises (IG +1,8%, HY +2,7%) de dégager des performances positives. Les actions ont rebondi (US +2,6%, EU +2,9%, EM +3%) sur des publications 2T-2022 moins alarmistes qu’escompté à ce stade. L’euro, plombé par l’Italie, n’aura que peu réagi à la hausse des taux de la BCE. Cette semaine, on suivra aux US la confiance des consommateurs de juillet, les dépenses et revenus des ménages en juin, le PIB du 2T-2022, après un premier trimestre négatif et la réunion du FOMC. En Europe, on surveillera le climat des affaires, la confiance des industriels et consommateurs, l’inflation à la consommation et le PIB du 2T-2022.

Marché suisse

A suivre cette semaine: chiffres d’affaires du commerce de détail juin (OFS) et baromètre conjoncturel juillet (KOF). Les sociétés suivantes publieront des résultats: Bobst, Kühne+Nagel, Julius Bär, Logitech, UBS, Belimo, Lindt&Sprüngli, SIG, Holcim, Credit Suisse, Autoneum, Zehnder, Bucher, Comet, Kardex, Clariant, Inficon, Lem, Vontobel, Nestlé, Sulzer, Sunrise UPC, Swiss Re et la BNS.

Actions

ASTRAZENECA (Core holding): suite aux bons résultats cliniques récemment publiés, la soumission pour approbation aux USA d’Enhertu (cancer du sein – un des relais de croissance à long terme du groupe) a été acceptée par la FDA avec le statut de «Priority Review» (revue accélérée). La décision est fixée dans le courant du T4.

AXA (Satellite): en anticipation des résultats T2 (03/08) le marché fait monter la pression sur un rachat d’actions (1-2mia€). Le groupe est effectivement bien capitalisé, dispose de 3-5mia€ de cash et AXA XL semble désormais «mise à flots» et ne plus nécessiter de renforcement de ses fonds propres.

Le sentiment reste prudent cette semaine avec les publications à venir des Core Holdings (Alphabet, Microsoft, Apple, Amazon). Les estimations devraient être encore revues à la baisse pour la plupart des entreprises compte tenu du ralentissement de certaines activités et des conditions macroéconomiques.