Si la confiance des promoteurs immobiliers demeure stable à un niveau élevé en septembre, les permis de construire déçoivent.

Economie

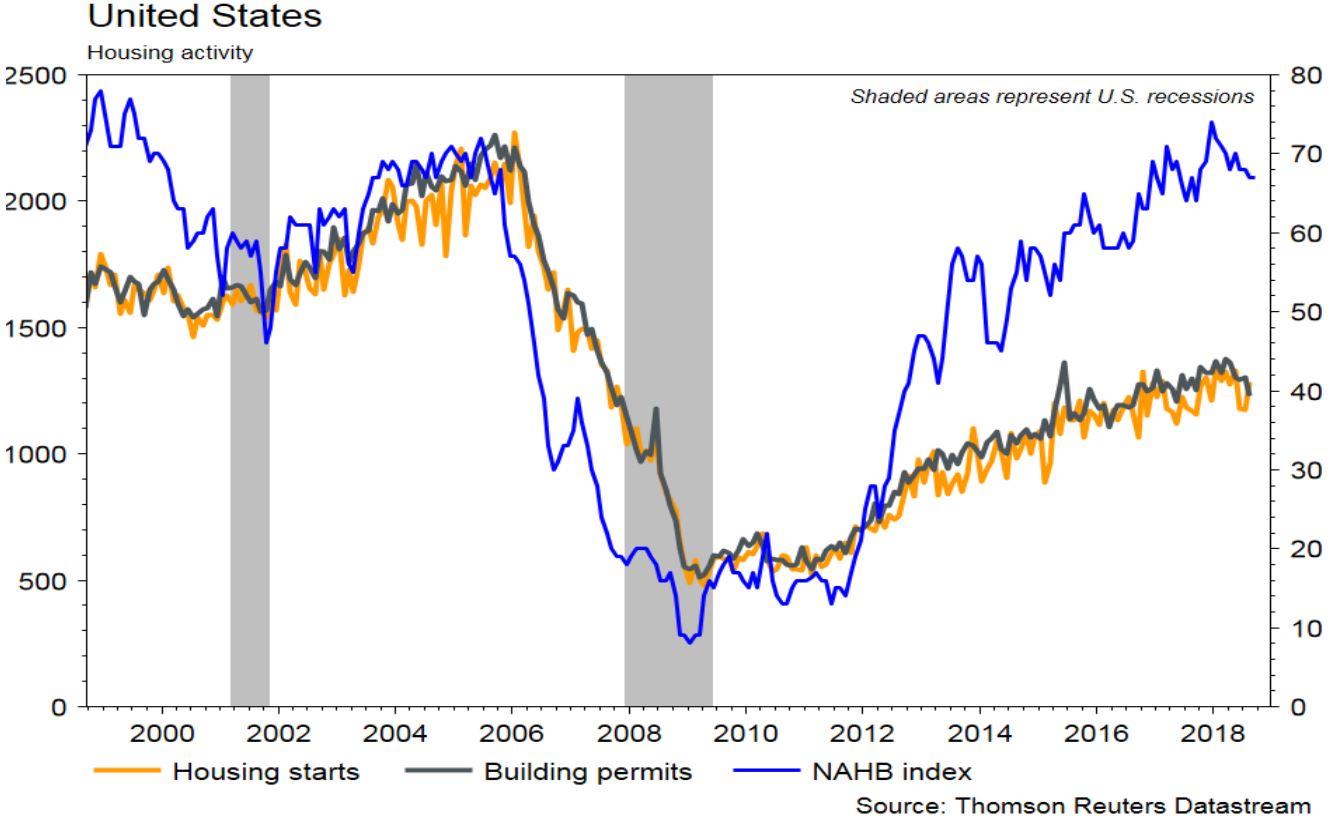

Les statistiques publiées aux Etats-Unis sont quelque peu mitigées. Si la confiance des promoteurs immobiliers demeure stable à un niveau élevé (67) en septembre et que les mises en chantier rebondissent de 9,2% m/m, plus qu’attendu en août, les permis de construire déçoivent (-5,7%). De même, le PMI manufacturier de septembre surprend positivement (il passe de 54,7 à 55,6), alors que celui des services recule de 54,8 à 52,9. Dans la zone euro, en raison de changement de normes à venir, les nouvelles immatriculations rebondissent de 31,2% en août. Le PMI manufacturier recule de 54,6 à 53,3 et celui des services remonte de 54,4 à 54,7 en septembre, tous deux à des niveaux compatibles avec la poursuite du cycle économique, en dépit du léger recul de la confiance des ménages (de -1,9 à -2,9).

Marché suisse

A suivre cette semaine: balance des paiements au T2 (BNS), Consensus Forecast (KOF) et baromètre conjoncturel (KOF).

Sinon, SIG Combibloc fera son entrée à la bourse suisse.

SWISS RE (Satellites) a annoncé le départ du responsable de la division Corporate Solutions au 1er janvier. Il sera remplacé par M. Andreas Berger en provenance de Allianz.

Obligations

La courbe des taux US s’est redressée suite à la tenue du 10 ans au-dessus de 3% en clôture vendredi. Alors que les breakevens d’inflations étaient plutôt stables sur la semaine précédente, ce sont eux qui ont tiré les taux sur la semaine passée. Les souverains émergents surperforment à nouveau et le haut rendement reste bien orienté tant en EUR qu’en USD. La conférence de presse de M. Powell sera particulièrement à suivre cette semaine.

Sentiment des traders

Bourse

Encore des records à Wall Street, seules les technos souffrent un peu, et l’Europe qui suit le mouvement malgré les tensions douanières. Cette semaine la Fed devrait relever ses taux d’un quart de point, mais c’est surtout le communiqué qui sera scruté attentivement. Nous restons positifs pour la fin du trimestre.

Devises

Le £ subit des prises de bénéfices contre le $ et l’€ (£/$ 1,31, €/£ 0,8950) à cause de l’absence éventuelle d’accord sur le Brexit. Notre CHF continue à jouer son rôle de monnaie refuge ($/ CHF 0,96, €/CHF 1,1270). L’or rebondit à 1207$/oz vendredi (1197$ ce matin), objectif 1214 $/oz. Nous sommes positifs $, CHF, neutres £ et négatifs €. Dans un marché sans grand élan, les cambistes se focaliseront sur la réunion de la FED ce mercredi et le discours de M. Trump devant L’ONU.

Marchés

L’escalade de la guerre commerciale entre les USA et la Chine n’a pas empêché les marchés actions de reprendre le chemin de la hausse (actions développées: +1,6%; émergentes: +2,3%). De même, les spreads de crédit se resserrent de quelques points de base, alors que les taux 10 ans US remontent de 7pbs, à la veille d’une hausse de taux de la Fed cette semaine. Le dollar recule de 0,7% et l’or est stable (+0,1%). A suivre cette semaine: indices de confiance régionaux (Chicago, Dallas, Richmond), confiance des ménages, ventes de maisons neuves, prix des maisons, réunion de la Fed et commandes de biens durables aux Etats-Unis; indicateurs de confiance (économique, climat des affaires, ...) de la CE et indice des prix à la consommation dans la zone euro; PMI manufacturier de Caixin en Chine.

Actions

ASML (Satellites) se montre très confiant sur la demande chinoise en équipement lithographique, notamment pour les machines EUV destinées à la gravure des «wafers» en 7nm. Cet optimisme est soutenu par les déclarations récentes des fonderies taiwanaises (UMC et GlobalFoundries) qui souhaitent développer ce pas de gravure plus fin. ASML reste un incontournable.

ENERGIE (vue Positive): l’Opep+ n’est pas parvenue ce week-end à un accord pour augmenter la production. A quelques semaines de l’entrée en vigueur des sanctions US contre l’Iran, le Brent est au-dessus des 80 $/bl ce matin, plus haut depuis novembre 2014: scenario idéal pour notre Certificat Bordier «Oil Equity Rebound».

HENKEL (Core Holding): dans une interview, le CFO Carsten Knobel souligne les challenges du groupe et en particulier ceux de la division Beauté (cosmétiques), qui n’est pas au niveau de croissance désirée et demande aux investisseurs d’être patients. Il se dit confiant sur les bénéfices à venir du plan en cours et n’exclut pas des acquisitions pour renforcer sa division cosmétiques...Galderma que Nestlé vient de mettre sous revue stratégique?

IMPLENIA (Satellites) remporte un contrat de 80 millions de francs pour la réalisation d’une gare routière creusée dans la roche, au centre de Stockholm. La fin des travaux est prévue en 2021.

WIRECARD (Core Holding) est soumis à une forte volatilité en bourse depuis deux jours. Les raisons restent obscures. On reparle d’une attaque (papier négatif de Third Bridge), mais qui a rapidement été démentie. On se souvient des épisodes Zatarra (2016) et SIRF (2018) et des réactions boursières violentes. Wirecard, qui va entrer dans l’indice DAX30, fait probablement l’objet de prises de profits. Une opportunité de se repositionner....