La confiance des ménages rebondit en septembre de 134,7 à 138,4, tout comme l’indicateur économique avancé de la Fed de Richmond (de 24 à 29).

Economie

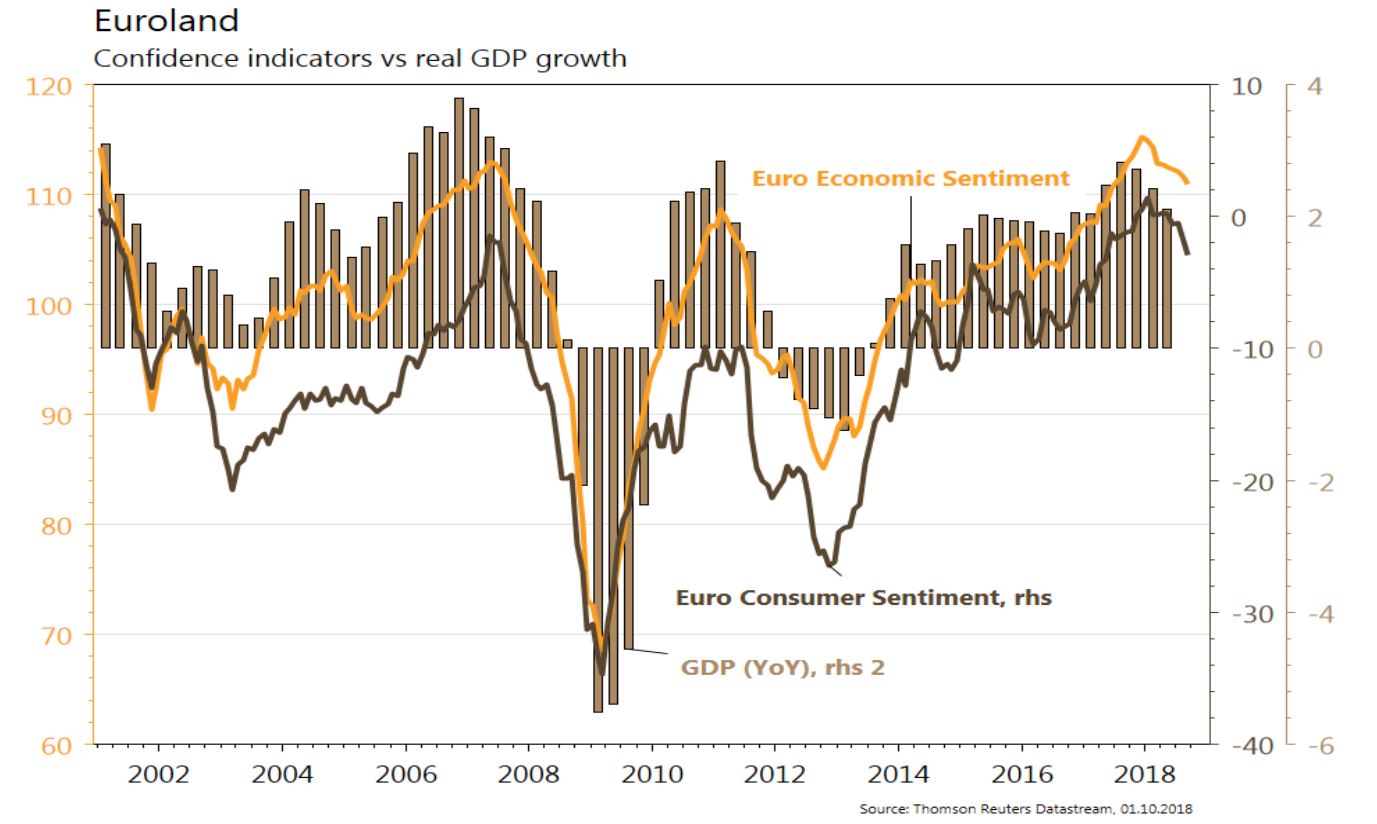

Les statistiques publiées aux Etats-Unis sont globalement satisfaisantes. En particulier, la confiance des ménages rebondit en septembre de 134,7 à 138,4, tout comme l’indicateur économique avancé de la Fed de Richmond (de 24 à 29). Les ventes de maisons neuves progressent en ligne avec les attentes (+3,5% m/m) en août, et les prix des maisons de 6% a/a. Déception des commandes de biens durables hors-transport (+0,1% m/m en août). Dans la zone euro, le climat des affaires, la confiance des entrepreneurs et des consommateurs sont proches des attentes, en léger recul. L’inflation sous-jacente (+0,9% a/a) progresse moins qu’attendu en septembre. En Chine, les perspectives de croissance se stabilisent (PMI des services en hausse de 54,2 à 54,9, manufacturier en baisse de 51,3 à 50,8).

Marché suisse

A suivre cette semaine: CA du commerce de détail d’août (OFS), Indice PMI des directeurs d’achat de septembre, prévisions conjoncturelles d’automne (KOF), réserves de devises à fin septembre (BNS), prix à la consommation CPI de septembre (OFS) et statistiques d’hébergement d’août (OFS).

Si Aryzta publie des résultats 2017/18 en ligne, sa guidance d’Ebida 2019 engendre des relèvements d’estimations significatifs.

Obligations

Depuis la fin août, les taux réels US ont fortement augmenté, alors que les breakevens ont été quasi-stables. Nul doute que l’accord entre les US et le Canada ce week-end permettra une continuation à court terme de ce mouvement et probablement un nouveau test des plus hauts du 17 mai 2018 à 3,11%. Notre indice d’hybrides bancaires CMS profite de la hausse des taux EUR et reprend 2,6% depuis son point bas du début juillet 2018.

Sentiment des traders

Bourse

L’écart entre les US et l’Europe s’est creusé au troisième trimestre, au bénéfice des premiers. Le budget italien étant en dehors des limites fixées par l’UE, on attend des réactions, les indices sont au vert ce matin. Les US ont finalement signé le Nafta et nous scruterons leurs statistiques de l’emploi vendredi. Nous restons positifs.

Devises

La hausse des taux de la Fed a orienté le $ à la hausse (EUR/$ 1,1580, $/CHF 0,9815, $/JPY 113,97). L’annonce du déficit italien et l’accord de libre-échange trouvé entre les USA, le Canada et le Mexique, devraient soutenir la tendance haussière du dollar contre l’euro, une cassure du support EUR/$ 1,157 ouvrirait la voie pour aller tester EUR/$ 1,1345. Nos fourchettes $/CHF sup. 0,9587 rés 1,0010, EUR/$ sup 1,1345 rés 1,18, GBP/$ sup 1,2866 rés 1,3265.

Marchés

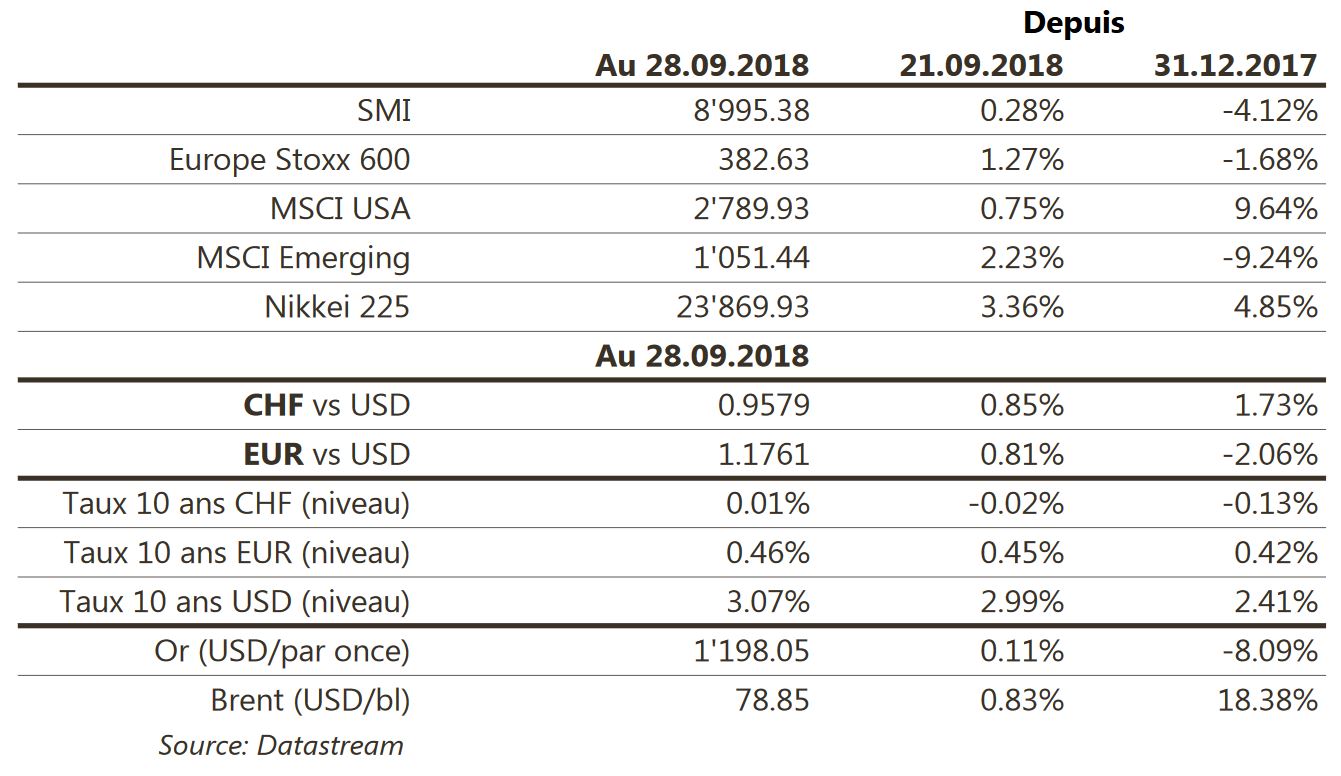

Le budget italien a déçu, mettant en avant un risque de dérapage que les marchés ont sanctionné (spread: +32pbs à 272pbs; EUR: -1,2% vs USD). Les actions monde reculent de 0,6% (émergents: -0,2%). La Fed a, comme escompté, relevé ses taux directeurs à 2-2,25%, favorisant le USD (dollar index: +1%), et pénalisant l’or (-0,5%). Les taux souverains à 10 ans sont inchangés alors que les taux émergents (monnaie locale) rassurent en baissant de 13pbs.

A suivre cette semaine: ISM manufacturier et des services, rapport sur l’emploi, ventes de véhicules et crédit à la consommation aux Etats-Unis; taux de chômage et ventes de détail dans la zone euro; PMI manufacturier (officiel et de Caixin) et des services (officiel) en Chine.

Actions

AXA (Satellites): nous entrons la valeur dans la liste Satellites. Le groupe a sous-performé ses pairs depuis le début de l’année sur des craintes liées à l’intégration de XL Group. Or les dernières nouvelles sur l’exécution de la transaction, le désendettement du bilan et le potentiel d’augmentation du dividende sont positives.

NORSK HYDRO (Satellites) entre dans la liste Satellites. Au regard de l’amélioration des fondamentaux dans l’aluminium et de la forte baisse du titre sur 1 an, nous considérons que le niveau actuel représente un point d’entrée. Par ailleurs une reprise de la production à 100% d’Alunorte (Brésil) serait un catalyseur majeur sur 2019.

PEUGEOT (Satellites) a vu ses ventes en Europe (juillet +5%/août +12%) s’apprécier mais moins fort que ses rivaux qui ont bradé des stocks de voitures aux anciennes normes (émissions). Sa gamme propose déjà des motorisations adaptées et le groupe tire son épingle du jeu dès septembre (marché auto France -13%/ventes Peugeot +2,6%). Nous n’envisageons pas de message d’alerte comme ceux émis par BMW, Continental, Valeo... sur des résultats T3 difficiles sachant que Peugeot est peu exposé à la Chine et que Faurecia va très bien (meeting avec le management vendredi).

RD SHELL (Satellites): nous confirmons notre vue Positive sur le secteur Energie et ajoutons RD Shell, aux côtés de Total, dans nos valeurs Satellites. Le portefeuille d’actifs est diversifié et de qualité. Le titre a sous-performé depuis quelques mois: sa valorisation est revenue à une décote et le rendement du dividende est le plus élevé des pairs européens.

SIKA (Core Holding) a ouvert une unité de production à Querétaro au Mexique, sur un site abritant déjà une unité de production pour les marchés de la construction, pour soutenir la demande du secteur automobile. Le Mexique produira 4 millions de voitures en 2018; Sika y fournit aux constructeurs ses produits de traitement acoustique et d’assemblage de pièces de structure.