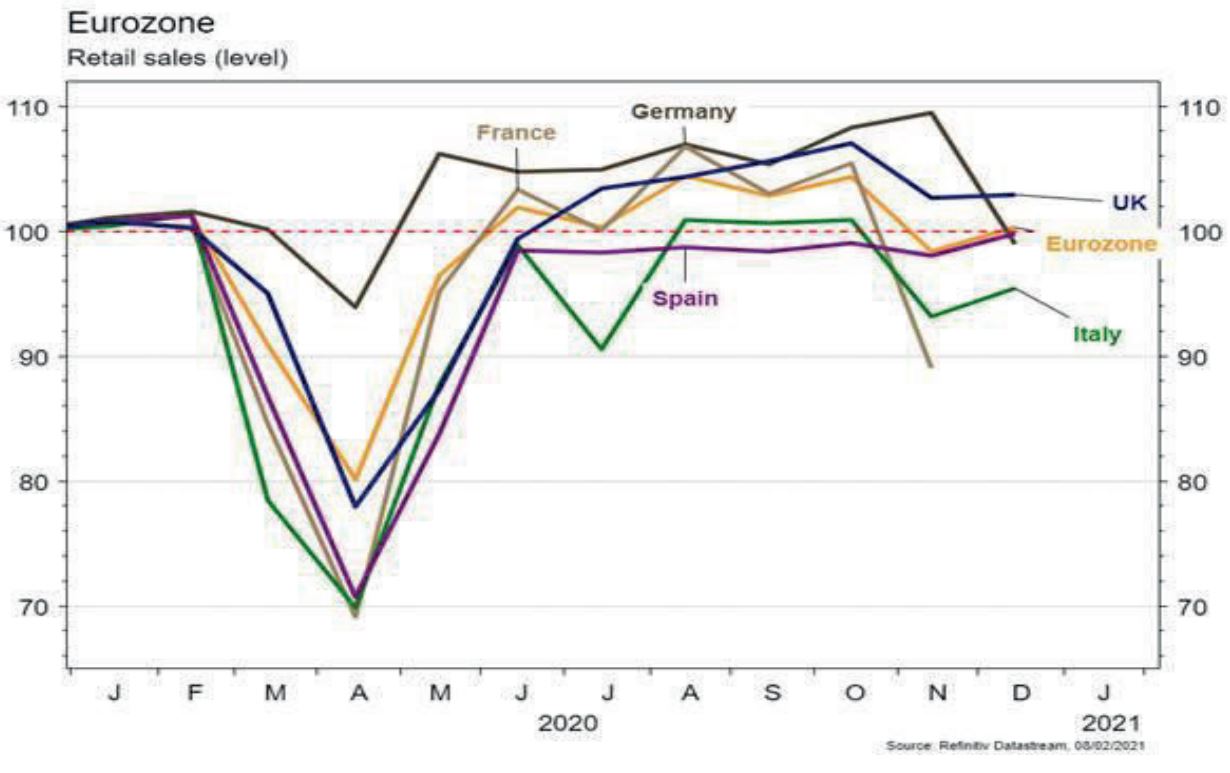

Dans la zone euro, le PIB s’est moins contracté qu’attendu au quatrième trimestre et les ventes de détail ont déçu en décembre.

Economie

Les statistiques publiées aux Etats-Unis ont été globalement satisfaisantes. Bien qu’en retrait de 60,5 à 58,7 en janvier, l’ISM manufacturier reste à un niveau très élevé. Son homologue des services surprend positivement en poursuivant son amélioration (de 57,7 à 58,7). Enfin, le rapport sur l’emploi de janvier a déçu avec la création de seulement 59’000 emplois. Dans la zone euro, le PIB s’est moins contracté qu’attendu au T4 (-0,7% t/t). Les ventes de détail ont déçu en décembre en dépit d’une hausse de 2% m/m. A noter le rebond de 0,2% m/m de l’indice des prix à la consommation alors qu’un recul était escompté. Enfin, en Chine, le PMI manufacturier de Caixin recule de 53 à 51,5 et celui des services de 56,3 à 52 en janvier reflétant une pause dans l’accélération de la reprise.

Climat

Dans un contexte de multiplication des annonces de «neutralité carbone» et afin de limiter les risques de nouveau greenwashing, l’Organisation Internationale de Normalisation (ISO) a lancé, sur initiative UK, le projet de norme ISO 14068, qui pourrait être publiée en 2023. Celle-ci visera à une compréhension commune de la neutralité carbone et des méthodes pour y contribuer pour les organisations publiques et privées. Une soixantaine de pays sont pour l’instant engagés.

Obligations

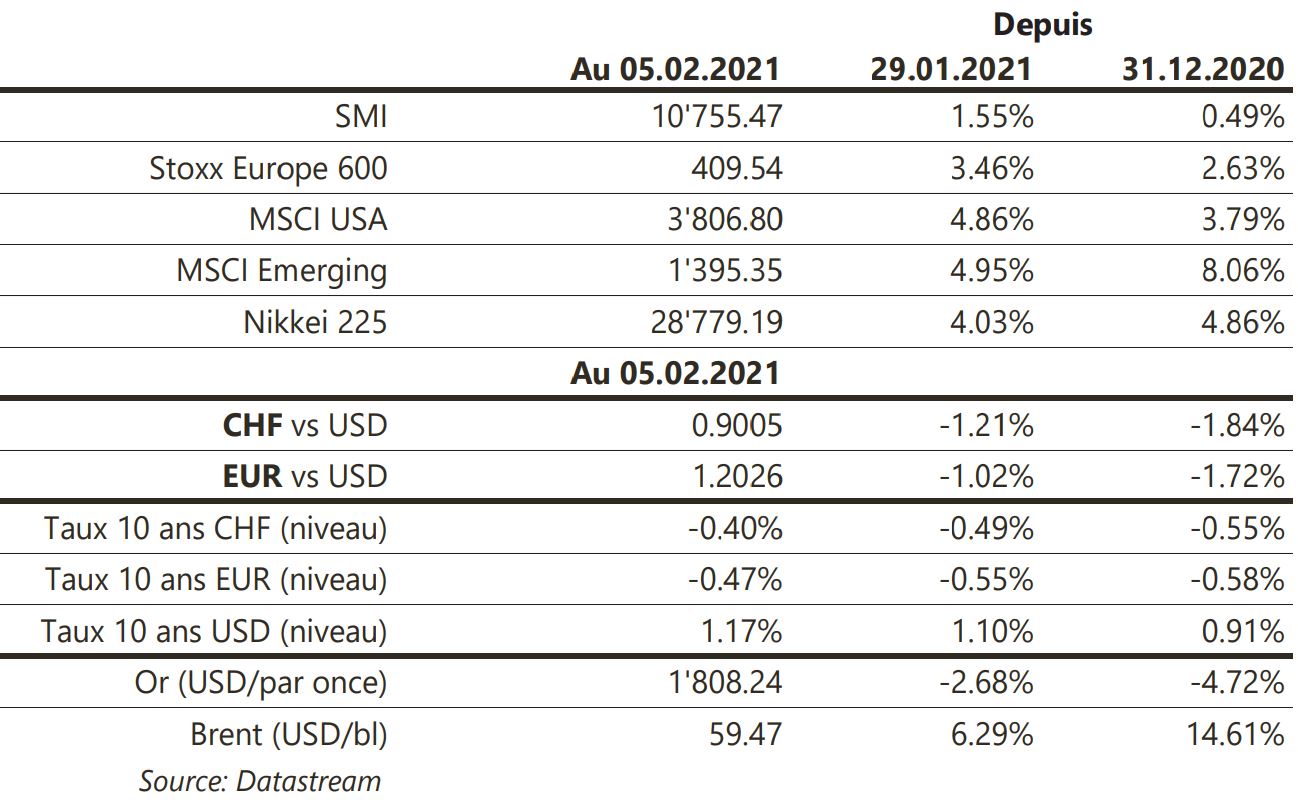

Sur les taux, aux US la courbe continue de se pentifier avec une hausse marquée des taux longs, le taux 10 ans s’établissant à 1,16% (+10pb) principalement tiré par la hausse des attentes d’inflation désormais à 2,20% (+10pb), au plus haut depuis août 2014. Sur le crédit, les spreads se sont resserrés sur toutes les catégories et les indices HY continuent de bien performer en Europe (+0,66%) et aux US (0,67%). A l’inverse, du fait de la hausse des taux souverains, les indices IG ont généré des performances négatives sur les 2 régions de respectivement -0,28% et -0,26%.

Sentiment des traders

Bourse

La correction n’aura duré que quelques jours finalement, le baromètre semble à nouveau au beau fixe et les marchés ouvraient dans le vert ce matin. Encore quelques résultats cette semaine (Cisco, Dupont, Total) et peu de chiffres macro (CPI et confiance des consommateurs US). A noter la hausse des taux US, le 10 ans à 1,20% ce matin, niveau plus vu depuis un an. Nous sommes positifs à nouveau.

Devises

La publication des PMI européens la semaine passée a déclenché de fortes prises de bénéfices sur l’€/$, qui a tenté de casser le support €/$ 1,1965 avant de rebondir à €/$ 1,2040. Nous anticipons une fourchette €/$ 1,1910 – 1,21. La £ a fortement rebondi (£/$ 1,3569 -1,3715) après que la BOE ait écarté pour le moment les taux d’intérêts négatifs. L’once d’or se stabilise autour des 1’810 $/oz le support à 1’800$/oz est crucial. Nos fourchettes $/CHF sup. 0,8930 res. 0,91; £/$ sup. 1,3520 res. 1,3800; €/CHF sup. 1,0680 res. 1,09.

Marchés

Retour marqué de l’appétit pour le risque: les actions monde progressent de 4,2% (émergents: +5%); les taux d’intérêt souverains à 10 ans remontent (US: +10pb; All: +8pb) alors que les «spreads» de crédit se resserrent surtout sur le segment le plus risqué (haut rendement); le prix du baril avance de plus de 6% et le cuivre de 0,8%. Le rebond de 0,5% de l’indice dollar et la hausse des taux pénalisent l’or (-2,7%). A suivre cette semaine: confiance des PME (NFIB index), indices des prix à la consommation et confiance des ménages (Univ. du Michigan) aux États-Unis; confiance des investisseurs (Sentix) dans la zone euro; agrégats monétaires et indices des prix à la consommation et à la production en Chine.

Marché suisse

A suivre cette semaine: chômage de janvier (Seco), statistiques passagers de janvier (Flughafen Zürich) et inflation de janvier (OFS). Sinon, les sociétés suivantes publieront leurs résultats 2020: Dätwyler, DKSH, AMS, Zurich Insurance, Clariant, Leonteq, Valiant, Vontobel, Bell, Ems-Chemie et Banque cantonale de Zurich.

Actions

AIRBUS (Satellite) a livré 21 appareils à 15 clients en janvier. Le carnet de commandes s’établit à 7’163 avions.

ANGLO AMERICAN (Satellite): Anglo Platinum (détenu à 79,4%) prévoit un résultat net et des BPA en hausse de 50%-70%, soutenus par la hausse des prix. La publication des résultats est attendue le 22/02, suivie d’Anglo American le 25/02.

ENEL (Satellite) va investir 2,9 mia€ dans 23 projets d’hydrogène vert en Espagne pour une capacité de 26’000 t/an, alimentés par 2 GW de capacités renouvelables.

FRESENIUS sort de notre liste Satellites suite à la déception sur les objectifs fixés en 2021. Le retour à la croissance et la revalorisation que nous attendions sur le titre sont à nouveau retardés.

L’ORÉAL (Core Holding) publiera ses résultats 2020 jeudi. 2020 sera un exercice de transition, mais la publication d’Estée Lauder montre des tendances rassurantes pour les cosmétiques, en particulier en Asie.

SIKA (Core Holding) achète le fabricant de mortiers russe Kreps LLC, réalisant ~15 mioCHF de CA annuel et qui sera utilisé comme plateforme de croissance locale.

STRAUMANN (Core Holding): les publications de Aligne Technology et Coltène montrent une poursuite de l’amélioration du marché au T4 et début 2021: de bon augure pour la publication des résultats le 16/02.