Aux Etats-Unis, la solidité du marché du travail continue de soutenir l’activité économique. La BNS a fait preuve de confiance après les mesures de soutien apportées à Credit Suisse, racheté par UBS.

Les marchés actions ont légèrement rebondi la semaine dernière, soutenus par l’action des banques centrales qui restent fermes dans leur combat contre l’inflation mais se disent prêtes à agir en cas de dégradation du contexte économique.

Comme attendu, la Réserve fédérale américaine a relevé ses taux directeurs de 25 points de base, portant ainsi la fourchette à 4,75%-5%. Cependant, l’impact des turbulences qui agitent le secteur bancaire pourrait le conduire à mettre en pause son cycle de resserrement monétaire si nécessaire.

Aux Etats-Unis, la solidité du marché du travail continue de soutenir l’activité économique. Ainsi, les demandes d’allocations chômage se sont légèrement tassées de 1000 au cours de la semaine dernière, s’établissant ainsi à 191’000 contre 192’000.

En ce qui concerne l’activité économique, le secteur privé américain a vu sa croissance nettement s’accélérer en mars. En effet, l’indice PMI composite s’est établi en hausse à 53,3 après 50,1 le mois précédent. L’indice PMI des services provisoire ressort notamment en forte hausse à 53,8 en mars après 50,6 en février.

Enfin, le Département du Commerce a annoncé une diminution de 1% des commandes de biens durables aux Etats-Unis le mois dernier, après une chute de 5% en janvier. Néanmoins, en excluant les équipements de transport, elles sont parvenues à rester à peu près stables en février.

De son côté, la Banque nationale suisse (BNS) a relevé jeudi son taux directeur de 50 points de base, pour les porter à 1%-1,5%. Elle a fait preuve de confiance après les mesures de soutien apportées à la banque Credit Suisse, rachetée par UBS dans le cadre d’un plan de sauvetage d’urgence. L’institution a également indiqué que de nouvelles hausses de taux d’intérêt ne pouvaient être exclues afin d’endiguer l’inflation.

Au Royaume-Uni, la Bank of England (BOE) a également annoncé une hausse de 25 points de base de ses taux directeurs alors que la hausse des prix à la consommation (CPI) s’est accélérée, contre toute attente, à 10,4% sur un an en février. Les économistes prévoyaient plutôt un ralentissement à 9,9%, après +10,1% le mois précédent. En effet, en excluant les prix de l’énergie et d’autres éléments volatiles, les prix ont progressé plus fortement que prévu de 6,2%, après une hausse de 5,8% en janvier.

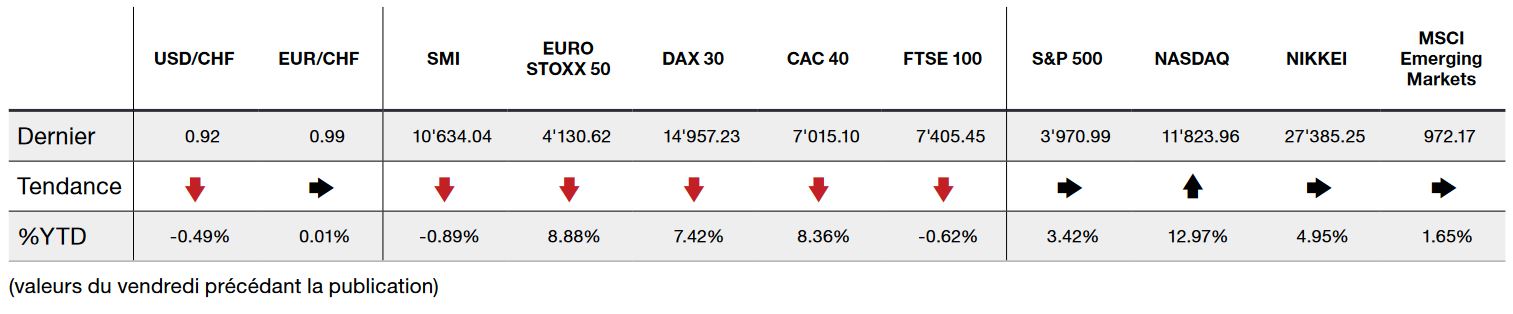

Dans ce contexte, l’indice du S&P 500 finit la semaine en progression de +1,39% alors que l’indice technologique du Nasdaq croît de +1,66%. L’indice Stoxx 600 Europe, se reprend de +0,87%.

Cette semaine sera marquée par la publication des chiffres préliminaires de l’inflation en Allemagne et de l’inflation de la zone euro pour le mois de mars et de l’inflation «PCE» aux Etats-Unis.

Les décideurs politiques ont tenté toute la semaine de rassurer sur la solidité du secteur financier.

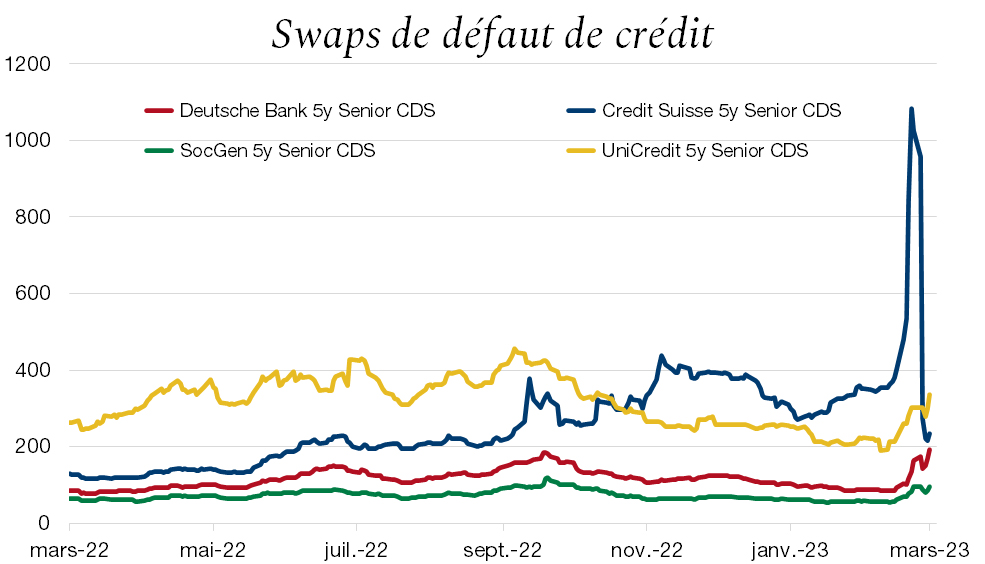

Néanmoins, l’effondrement de trois banques aux Etats-Unis et l’affaire du Credit Suisse ont révélé des vulnérabilités sur les marchés financiers à la suite d’un resserrement agressif des taux directeurs.

Bien que le risque systémique soit faible, l’impact de la hausse des taux d’intérêt n’est peut-être pas encore pleinement reflété dans les écarts de crédit des banques ou des entreprises. Ce qui s’est prouvé en partie vendredi avec la hausse des swaps de défaut de crédit (CDS) de différentes grandes banques européennes. Comme le montre le graphique, les CDS sont certes montés, mais sont bien loin du pic du Credit Suisse au cœur de sa tourmente.

Le secteur bancaire est sous pression avec une chute vertigineuse des cours des actions du secteur effaçant les gains depuis le début de l’année et cela malgré les interventions des régulateurs plaidant la solidité du système. Le risque de contagion reste toutefois limité, la régulation en place en Europe est solide et les banques sont mieux capitalisées et donc plus résilientes qu’en 2008.