L’indice général des prix progresse légèrement plus qu’attendu tandis que la confiance des PME déçoit. Dans la zone euro, celle des investisseurs recule un peu.

Economie

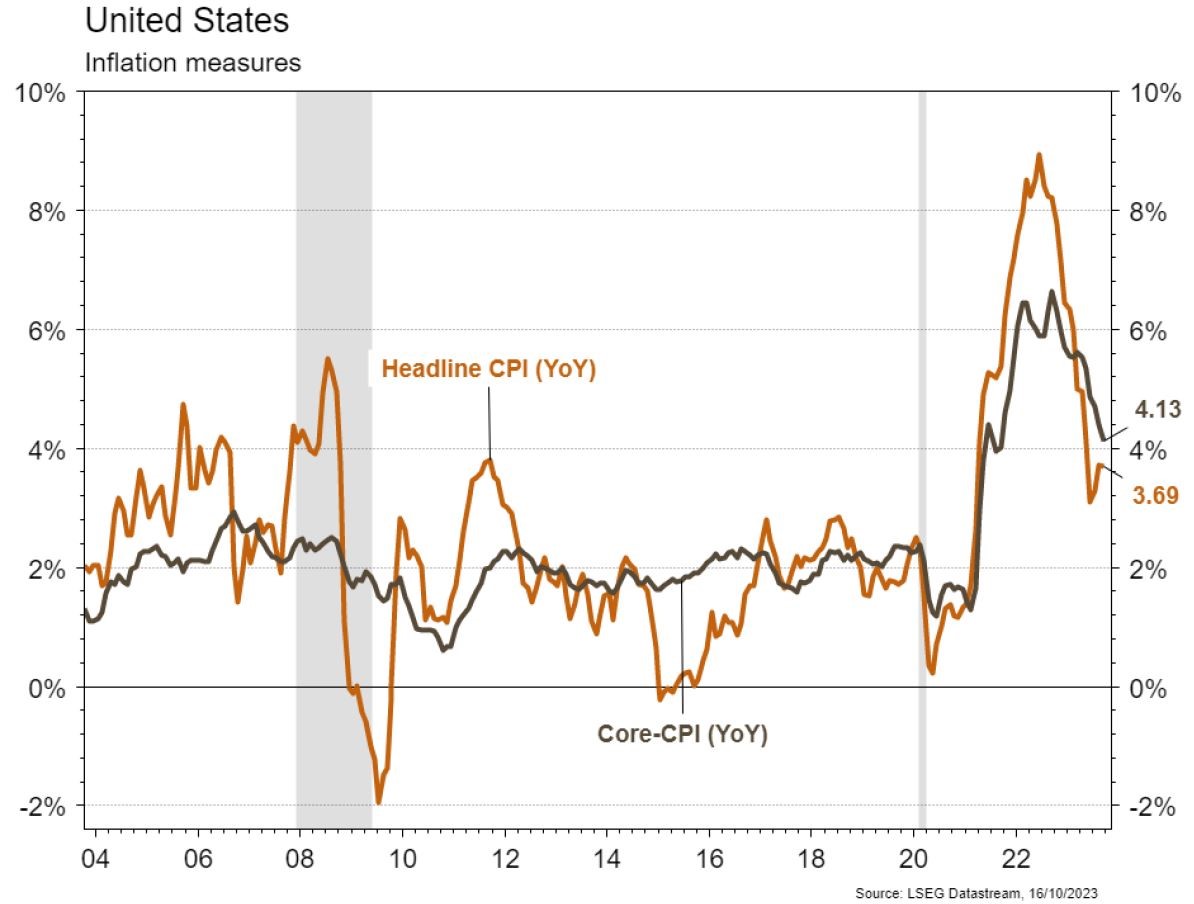

Les statistiques publiées aux Etats-Unis sont mitigées. La confiance des PME (NFIB index) déçoit et recule en septembre (de 91,3 à 90,8). L’indice général des prix progresse légèrement plus qu’attendu en septembre (+0,4% m/m; +3,7% a/a, inchangé vs août) mais l’inflation sous-jacente est en ligne avec le consensus (+0,3% m/m; tassement de 4,3% à 4,1% a/a). La confiance des ménages (Univ. du Michigan) surprend en chutant de 68,1 à 63 en octobre. Dans la zone euro, la confiance des investisseurs Sentix recule légèrement de -21,5 à -21,9 en octobre. La production industrielle rebondit de 0,6% m/m en août (-5,1% a/a), mais le mois précédent a été révisé à la baisse. En Chine, les prix à la consommation stagnent (+0% a/a) et ceux à la production se contractent de 2,5% en septembre. Les exportations ainsi que les importations reculent de 6,2% a/a.

Limites planétaires

L’Agence Internationale de l’Energie Atomique (AIEA) a révisé en hausse, de 873 à 890 GW, ses projections de capacités mondiales installées de production d’électricité nucléaire à horizon 2050. Un chiffre à comparer aux 369 GW actuels et proche des projections de l’Agence Internationale de l’Energie. L’AIEA mentionne la lutte contre le réchauffement climatique (le nucléaire est une source décarbonée) et la sécurité d’approvisionnement énergétique comme facteurs favorables.

Obligations

Sur la semaine, le contexte géopolitique a été le principal moteur pour les taux d’intérêt. Aux US, l’inflation headline est ressortie légèrement au-dessus des attentes (0.4%m/m vs 0.3% attendu) tandis que l’inflation «core» était en ligne (0.3%). Néanmoins, les taux terminent en baisse, notamment sur la partie longue (2Y -3pb /10Y -19pb). En Europe, le constat est similaire sur la partie «cœur» (Bund 2Y +1pb/10Y -15pb) et périphérique (BTP 2Y +3pb/10Y -14pb). Sur le crédit, les spreads se sont légèrement resserrés sur l’IG (EU -3pb/-1pb) et le HY (EU -7pb/US -3pb).

Sentiment des traders

Bourse

Les marchés digéraient la reprise du conflit israélo-palestinien, l’inflation US et les premiers résultats trimestriels pour ouvrir la semaine en légère hausse. Les chiffres continueront à tomber cette semaine (ASML, PG, Tesla…) alors que côté macro, nous aurons les ventes de détail, la production industrielle et divers chiffres immobiliers aux US, en zone euro, le ZEW retiendra l’attention.

Devises

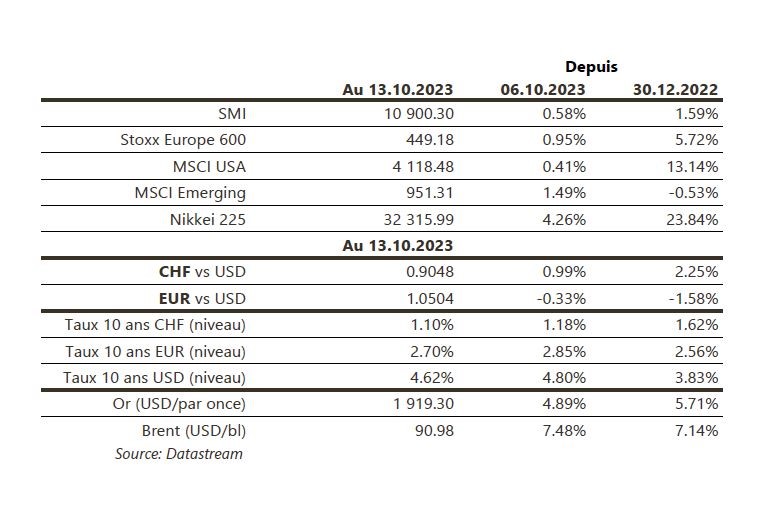

Le conflit au Moyen-Orient et son éventuelle propagation poussent l’€ à la baisse, atteignant en fin de semaine €/$ 1,0496 et €/CHF 0,9457. Cette tendance devrait perdurer cette semaine, nous anticipons les fourchettes suivantes: €/$ 1,0291-1,0674 et €/CHF 0,9410-0,9694. Le $/CHF consolide à 0,9028 sup. 0,8987 et rés. 0,9223. La £ stagne à £/$ 1,2165 sup. 1,2011 et rés. 1,2337. L’or bondit à 1910 $/oz, sup. 1844 $ et rés. 1952 $.

Marchés

La crise au Proche-Orient, des statistiques économiques en demi-teinte et des «minutes» de la Fed qui indiquent des taux d’intérêt plus hauts plus longtemps ont été un cocktail négatif pour le sentiment. Ainsi, le pétrole rebondit de 7,5%, les taux souverains à 10 ans chutent (USD/EUR: -20/-15pb; CHF: -8pb) et l’or remonte de 4,9%. Les actions résistent bien dans leur ensemble (US: +0,4%; Europe: +1% et émergents: +1,5%). A suivre cette semaine: ventes de détail, production industrielle, confiance des promoteurs immobiliers, permis de construire et mises en chantier aux Etats-Unis; balance commerciale, indice de confiance ZEW et nouvelles immatriculations dans la zone euro; PIB du T3, ventes de détail, investissements, production industrielle et taux d’emprunt à 1 et 5 ans en Chine.

Marché suisse

A suivre cette semaine: statistiques d’hébergement (OFS) et commerce extérieur/exportations horlogères septembre et T3 (OFDF). Les sociétés suivantes publieront des chiffres: Cicor, ABB, Gurit, Comet, Schindler, DocMorris, GAM, Inficon, Roche, Nestlé, Sika, HBM, Rieter et BB Biotech.

Actions

ACCOR (Sortie de la liste Satellites): nous prenons les profits après le fort rebond sur un an et depuis le début de l’année. Le conflit israélo-palestinien fait naître un risque nouveau de tensions géopolitiques internationales et augmente les risques d’attentats: un contexte traditionnellement défavorable au secteur du tourisme.

ALSTOM (Satellites): Moody’s a mis sa note de crédit en perspective négative suite à l’avertissement du groupe sur sa prévision de cash-flow libre annuel.

LONZA et THERMO FISHER (Satellites): lecture négative de l’alerte sur les résultats de Sartorius pour les secteurs des équipements scientifiques et CDMO. La société allemande a souligné une prudence toujours présente dans les investissements réalisés par l’industrie biopharmaceutique. Lonza tiendra sa journée investisseur le 17 oct. et Thermo Fisher publiera ses résultats le 25 oct. Par ailleurs, les résultats de Danaher le 24 octobre donneront une vue plus précise sur l’évolution de la demande dans un environnement difficile depuis le T3 2022.

TSMC et ASML (Satellites) publient leur T3 cette semaine avec en toile de fond une incertitude sur de potentiels retards de machines EUV et un ralentissement des premières commandes de machines d’immersion. Par ailleurs, TSMC donnera des indications claires pour ses CapEx et les montants alloués à l’IA (sous la technologie «CoWoS»).