Chiffres d’inflation moins importants que prévu. Assouplissement des mesures de restrictions pour les voyageurs en Chine.

La forte détente de la prime de risque a porté les marchés financiers la semaine dernière à la suite de la publication de chiffres d’inflation moins importants que prévu, laissant ainsi penser que la fin du resserrement monétaire mené par la Fed approche. Les valeurs de croissance et les valeurs fortement endettées ont été recherchées alors que les valeurs défensives ont consolidé.

L’espoir d’une remontée moins forte des taux d’intérêt a donc favorisé la baisse des rendements obligataires. Ainsi, le taux 10 ans US est repassé sous la barre des 4% pour revenir autour de 3,80%. Le 10 ans allemand est quant à lui revenu vers le niveau de 2%.

Aux Etats-Unis, les élections de mi-mandat n’ont pas confirmé le retour des républicains, car si ceux-ci devraient obtenir la majorité à la chambre des représentants, le Sénat lui revient aux démocrates.

Sur le plan macro-économique, l’indice des prix à la consommation (CPI) américain a ralenti à 0,4% en octobre. Sur un an, il ressort à +7,7% alors que l’on attendait 7,9%, après un gain de +8,2% en septembre. Hors l’alimentation et le pétrole, l’indice ralenti à 6,3% contre 6,5%. Les salaires horaires ont également enregistré une baisse de -2,8% en octobre après une baisse de -3% le mois précédent.

Concernant le marché de l’emploi, les chiffres ont également montré un léger ralentissement puisque les demandes d’allocation chômage sont ressorties plus importantes que prévu à 225’000 contre une prévision de 220’000.

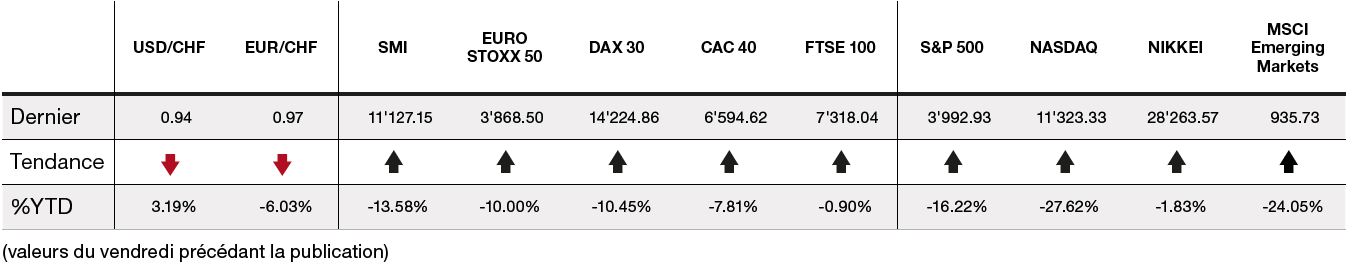

Dans ce contexte, l’indice du S&P 500 a fini la semaine sur une solide progression de +5,90% tandis que l’indice technologique du Nasdaq, plus sensible aux anticipations de taux, prend quant à lui +8,10%.

En Europe, la production industrielle allemande a progressé de +0,6% en septembre par rapport au mois d’août, alors que l’on attendait une hausse de +0,2%. Toutefois, la production dans les activités à forte intensité énergétique a reculé de 0,9%. L’inflation a semblé marquer le pas en octobre alors que l’indice des prix à la consommation est ressorti comme attendu à 11,60% après plusieurs mois de hausse continue.

En Chine, le gouvernement a annoncé un assouplissement des mesures de restrictions pour les voyageurs ce qui a entraîné un fort rebond des indices boursiers et soutenu la dynamique positive.

Le pays reste strict dans sa lutte contre le Covid. Assailli par des rumeurs d’assouplissements, le président Xi Jinping a réaffirmé son soutien à la politique «Zéro Covid». L’évolution de l’épidémie dans la République populaire ne plaidait pas en faveur d’une levée des restrictions, selon les derniers chiffres officiels.

Cependant, les statistiques économiques montrent une Chine qui s’affaiblit et devraient amener à un assouplissement de ces mesures sanitaires. Le pays semble d’ailleurs préparer sa réouverture, car ses importations de brut ont augmenté de plus de 2,5 millions de barils par jour ces dernières semaines.

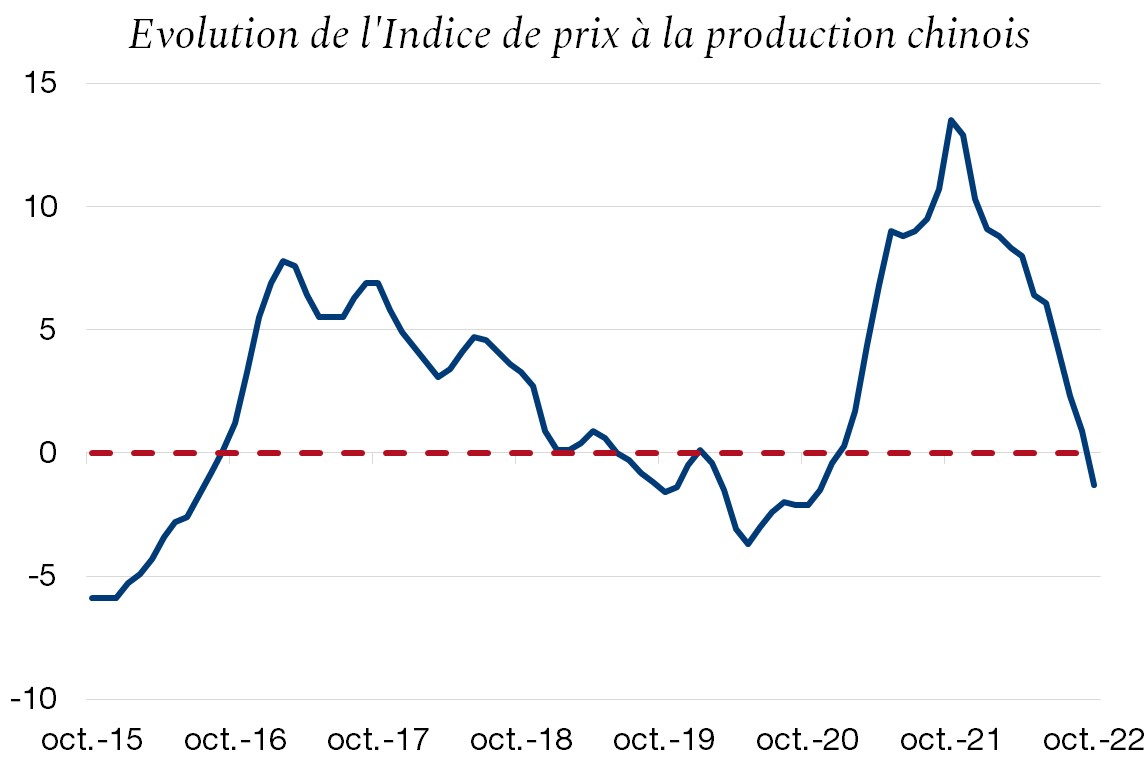

Les prix à la production ont glissé en déflation pour la première fois en près de deux ans, se repliant de 1,3% par rapport à octobre 2021. Les perturbations dues à la pandémie ayant freiné la demande et certains prix des produits de base ayant chuté. La progression des prix à la consommation a quant à elle ralenti à 2,1% en rythme annuel, après un gain de 2,8% en septembre.

Une réouverture de la deuxième économie mondiale devrait apporter un soutien aux marchés, surtout aux secteurs des semiconducteurs, du luxe et de la consommation discrétionnaire. C’est effectivement ce qu’il s’est passé vendredi dernier quand Pékin a annoncé assouplir ses règles en matière de quarantaine pour les voyageurs et les cas contacts. L’annonce a ravi les marchés chinois et les valeurs de luxes européennes vendredi. A l’ouverture, Kering et Hermès prenaient 3,5% et 6,5% respectivement, avant de perdre un peu de hauteur. Un fort rebond pour des valeurs qui avaient déjà profité la vieille des bonnes nouvelles du côté de l’inflation américaine. Le gouvernement chinois a également élaboré un plan pour soutenir les promoteurs immobiliers face à un resserrement imminent de la dette et venir ainsi aider un marché immobilier en détresse.

La moindre bonne nouvelle est un prétexte de rebond pour les marchés, la réouverture de la république de Chine sera probablement un long processus, néanmoins des pas importants ont été faits dernièrement et vont soutenir fermement les valeurs exposées à la région.