Dans la zone euro, la révision haussière des ventes de détail d’août fait plus que compenser leur contraction en septembre.

Economie

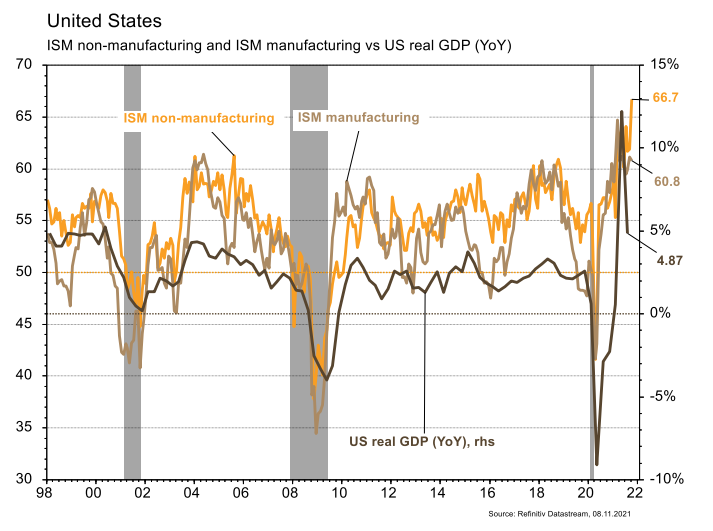

Les statistiques publiées aux États-Unis ont à nouveau surpris favorablement. L’ISM manufacturier recule moins qu’attendu (de 61,1 à 60,8) et son homologue des services progresse plus qu’escompté en octobre, de 61,9 à 66,7. Le rapport sur l’emploi délivre un message rassurant: en plus des révisions sur les mois précédents (+235’000), les emplois créés en octobre (+531’000) ont été plus nombreux qu’anticipé. La croissance des salaires horaires se poursuit (+0,4% m/m; +4,9% a/a). Dans la zone euro, la révision haussière des ventes de détail d’août fait plus que compenser leur contraction en septembre (-0,3 m/m; +2,5% a/a). Enfin en Chine, les PMI de Caixin (manufacturier: de 50 à 50,6; services: de 53,4 à 53,8) sont en hausse et confirment la stabilisation de l’activité après le fort ralentissement.

Climat

Selon Fatih Birol, Directeur Général de l’Agence Internationale de l’Energie, si tous les engagements pris avant et à l’occasion de la COP26 sont respectés, il est possible de limiter le réchauffement à 1,8°C. En revanche, selon une enquête publiée par Nature et menée auprès des auteurs du dernier rapport du GIEC, 25% des répondants pensent que le réchauffement en 2100 sera de 2°C ou moins; 75% pensent qu’il sera supérieur, dont 60% qu’il sera au moins de 3°C.

Obligations

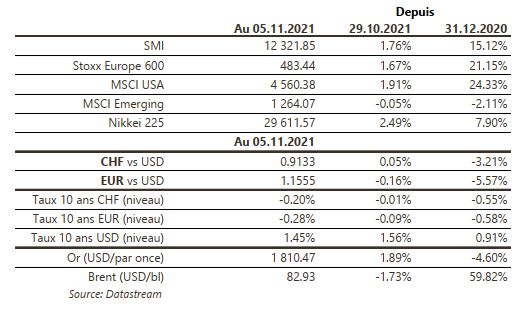

Le marché a digéré l’annonce de la Fed de réduire progressivement ses achats d’actifs à hauteur de 15 milliards de dollars par mois et la décision de la Banque d’Angleterre de ne pas relever ses taux malgré un discours «hawkish» ces dernières semaines. Dans ce contexte, la volatilité fut élevée avec des taux en forte baisse aux US (-10pb à 10 ans) et en Europe où les 10 ans allemand et italien terminent en baisse de respectivement 15pb et 25pb. Bonne semaine sur le crédit avec des performances élevées en Europe (IG +1,06% / HY +0,39%) et aux US (IG +0,82% / HY +0,62%).

Sentiment des traders

Bourse

Les créations d’emplois US propulsaient les indices au plus haut. L’adoption du plan Biden sur les infrastructures est également une bonne nouvelle. Nous surveillerons les chiffres de l’inflation outre-Atlantique ainsi que le ZEW et la production industrielle en zone euro. Les résultats trimestriels de Henkel, Paypal, Porsche ou encore Allianz seront publiés. Nous restons positifs.

Devises

Alors que les cambistes anticipaient une hausse de taux de la BOE jeudi dernier, le statu quo fut de rigueur faisant plonger la £ de £/$ 1,3650 à 1,3460 à ce jour, prochain support important £/$ 1,34. Après la réunion de la Fed le $ consolide contre l’€ et le CHF: €/$ 1,1550 et $/CHF 0,9147. L’once d’or progresse à 1816 dollars/oz. Nos fourchettes: €/CHF 1,05-1,07, €/$ 1,1490-1,17, $/CHF 0,9020-0,9230.

Marchés

Un discours plus accommodant que prévu par la BoE a poussé l’ensemble des taux souverains à 10 ans à la baisse (US:-10pb; UK/CHF/EUR: ~ -19pb). Les bons chiffres sur l’activité poussent les actions à la hausse (MSCI Monde: +1,8%). Les matières premières reculent légèrement (cuivre: -0,6%; pétrole: -1,7%). L’or (+1,9%) profite de la baisse des taux et n’est pas pénalisé par la hausse du dollar (dollar index: +0,2%). À suivre cette semaine: confiance des PME (NFIB) et des ménages (Univ. du Michigan), indices des prix à la consommation et à la production aux États-Unis; indices de confiance ZEW et Sentix et production industrielle dans la zone euro; agrégats monétaires, nouveaux crédits et indices des prix à la consommation et à la production en Chine.

Marché suisse

A suivre cette semaine: chômage d’octobre (Seco) et prix production-importation d’octobre (OFS). Les sociétés suivantes publieront des chiffres ou résultats pour le 3ème trimestre: Montana Aerospace, PSP Swiss Property, Swiss Life, Alcon, Barry Callebaut, Swiss Steel, Züblin, Flughafen Zürich (statistiques octobre), Zurich Insurance, LM Group et Richemont.

Actions

AXA (Satellite) a publié de bons résultats la semaine dernière, avec des volumes et indicateurs techniques supérieurs aux attentes. Le management a également réitéré l’objectif de bénéfice de 1,2 milliard d'euros pour XL, ce qui a rassuré. Mais c’est surtout sur l’annonce d’un rachat d’actions de 2,2 milliards d'euros au total qui a surpris positivement.

MOWI (Core Holding) publiera mercredi ses résultats détaillés du T3 2021. Le trading update du 18/10 avait éclairé sur le niveau d’EBIT solide mais freiné par des mortalités exceptionnelles au Canada et sur les volumes de récolte (6% supérieurs aux attentes). Les tendances du T4 devraient confirmer une normalisation de la consommation de saumon avec une offre accrue et des prix haussiers: un meilleur exercice 2021.

SONOVA (Core Holding): selon l’article publié par le NZZ am Sonntag, les problèmes liés aux implants cochléaires (volontairement retirés du marché en février 2020) seraient plus importants qu’anticipé. A fin 2021, les provisions enregistrées pour la responsabilité des produits s’élevaient à 112 millions de francs. La société publiera ses résultats semestriels le 15 novembre et devrait effectuer une mise à jour sur ce risque.

VW (Satellite): la presse a rapporté ce week-end que les familles Porsche et Piech continuent de soutenir Herbert Diess, CEO du groupe, malgré les frictions que les déclarations de ce dernier sur l’emploi chez VW en Allemagne (30’000 postes à risque) ont pu susciter avec les représentants des syndicats.