En dehors du PIB du troisième trimestre qui a déçu, les indicateurs économiques avancés régionaux surprennent agréablement en octobre.

Economie

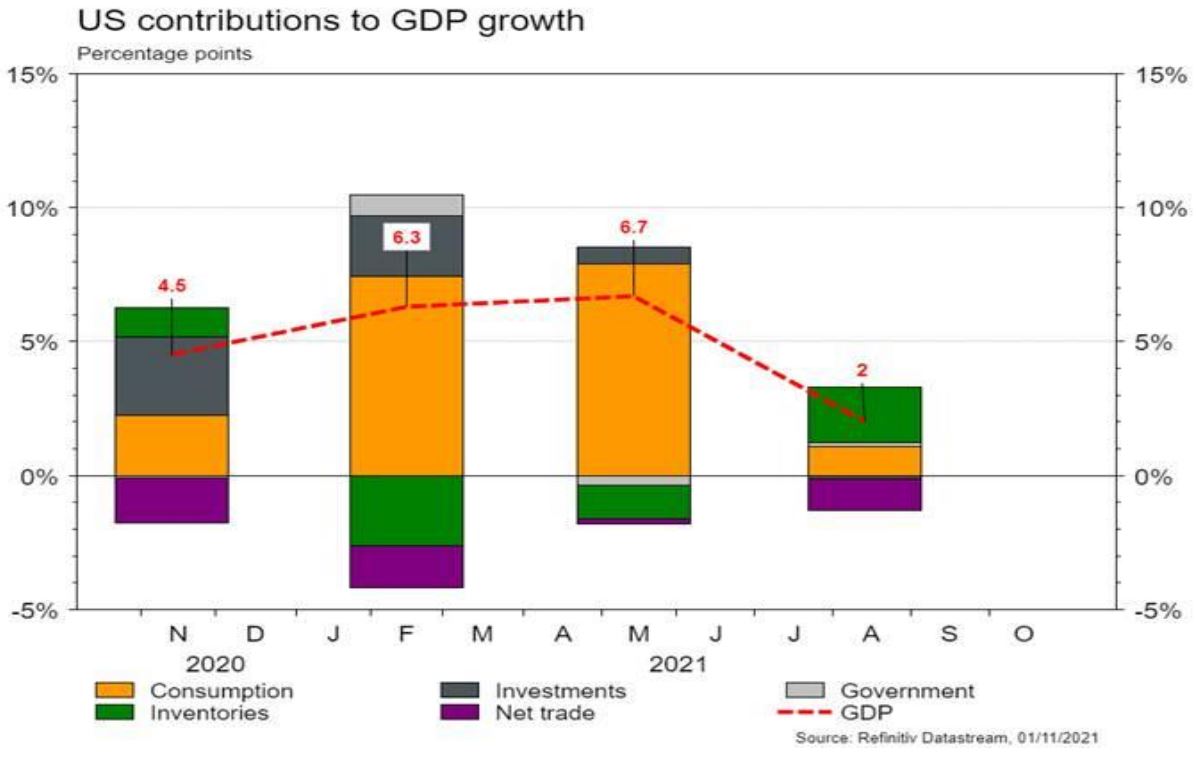

Les statistiques publiées aux US ont plutôt surpris favorablement. En dehors du PIB du T3 qui a déçu (+2% t/t), les indicateurs économiques avancés régionaux surprennent agréablement en octobre: celui de la Fed de Dallas remonte de 4,6 à 14,6, celui de la Fed de Richmond de -3 à 12 et celui de la Fed de Kansas de 22 à 31. La confiance des ménages se redresse également de 109,8 à 113,8. Dans la zone euro, les indices de confiance de la CE ressortent au-dessus des attentes en octobre (économie: de 117,8 à 118,6; industrie: de 14,1 à 14,2 et services: de 15,2 à 18,2), tout comme le PIB du T3 (+2,2% t/t). L’indice des prix à la consommation accélère en octobre (+0,8% m/m; +4,1% a/a). En Chine, le PMI manufacturier recule de 49,6 à 49,2 et celui des services passe de 53,2 à 52,4 en octobre.

Climat

Selon une étude du Carbon Disclosure Project publiée le 27 octobre et portant sur 16’500 fonds d’investissement, à peine 0,5% des 27’000 milliards de dollars d’actifs gérés correspondants sont en ligne avec l’objectif de l’Accord de Paris, i.e. limiter le réchauffement à moins de 2°C. Plus de 60% des actifs gérés sont positionnés sur une trajectoire de plus de 2,75°C.

Obligations

La semaine précédant la réunion du FOMC, durant laquelle le marché s’attend à l’annonce officielle d’un «tapering», aura vu la courbe de taux US s’aplatir avec une hausse des taux courts (2 ans US +4pb) tandis que les taux longs ont fortement baissé (10 ans US -8pb) avec une légère inversion des taux 20 et 30 ans (4pb). Le mouvement est similaire en Europe avec un fort redressement des taux périphériques (2 ans Italien +17pb). Sur le crédit, les spreads sont globalement inchangés, l’IG surperforme aux US (+0,78% vs HY -0,01%) et sous performe en Europe (+0,02% vs HY 0,05%).

Sentiment des traders

Bourse

Les marchés US terminaient octobre sur des records et ce matin les indices ouvraient dans le vert, avec une mention spéciale pour le Nikkei (+2.6%) qui saluait son nouveau premier ministre. Semaine chargée côté micro et macro, avec les chiffres de Pfizer, Moderna, Adecco entre autres, le FOMC qui devrait annoncer le début du tapering et les statistiques de l’emploi US. Nous restons positifs.

Devises

Notre CHF continue de se renforcer à €/CHF 1,0590, prochain support important €/CHF 1,05. L’euro a plongé également contre le dollar suite à la réunion de la BCE, une cassure du support 1,1530 confirmerait cette tendance. L’attention des cambistes sera focalisée sur les réunions de la Fed et de la BOE, nous anticipons une semaine volatile sur le forex. L’once d’or est à 1783 dollars. Nos fourchettes €/$ 1,1530-1,1670, $/CHF 0,91-0,9250, €/CHF 1,05-1,07, £/$ 1,36-1,3830.

Marchés

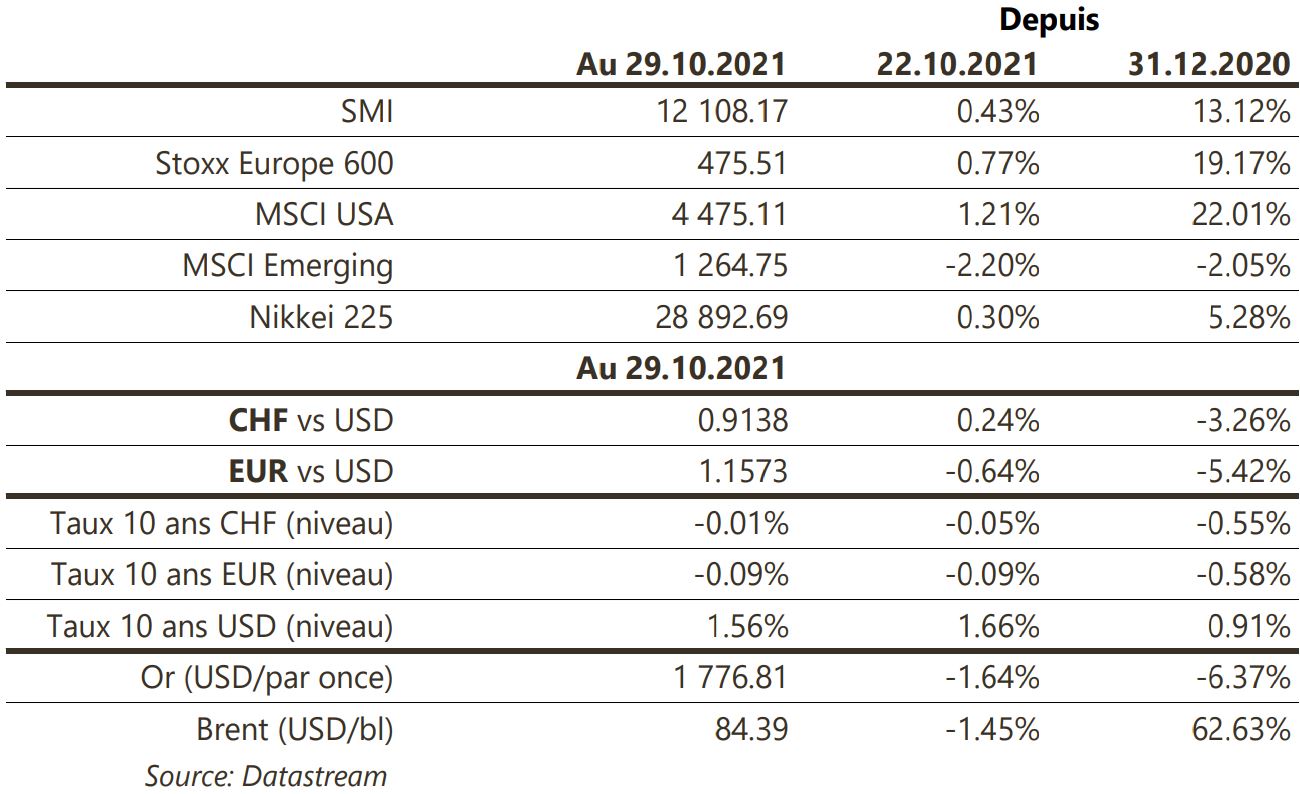

La bonne saison des résultats du T3 des entreprises permet aux actions de poursuivre leur progression (+1,3% aux US; +0,8% en Europe) à l’exception des zones émergentes (-2,2%), en partie pénalisées par l’évolution du prix des matières premières (pétrole: -1,4%; cuivre: -0,5%). L’or (-1,6%) ne profite pas de la baisse des taux US (-8pb sur le 10 ans) en raison de l’appréciation du dollar (dollar index: +0,5%). Les taux souverains de la zone euro sont en forte hausse dans la périphérie (Ita: +18pb; Esp: +9pb; All: 0) malgré le discours accommodant de la BCE. A suivre cette semaine: ISM manufacturier et des services, réunion de la Fed et rapport sur l’emploi aux US; taux de chômage dans la zone euro; PMI de services (Caixin), balance commerciale et réserves de change en Chine.

Marché suisse

A suivre cette semaine: baromètre de l’emploi au T4 (KOF), Indices PMI des directeurs d’achat octobre, CA commerce de détail septembre et inflation octobre (OFS), Baromètre conjoncturel KOF octobre et réserves de devises fin octobre (BNS). Sinon, nous aurons les publications des sociétés suivantes: Burckhardt, Adecco, AMS Osram, Phoenix Mecano, Aluflexpack, Oerlikon, Geberit, Vontobel, Credit Suisse, Valiant et Ypsomed.

Actions

ALPHABET et MICROSOFT (US Core Holdings) ressortent comme les grands gagnants de cette saison des résultats avec un chiffre d’affaires de 65 milliards de dollars (41% a/a) et 45,3 milliard (+22% a/a) et une excellente croissance des profits. Ils sont les mieux positionnés face à la digitalisation avec la publicité (Google) et le cloud (Azure).

APPLE et AMAZON (US Core Holdings) ont publié des résultats en dessous des attentes et ont perdu, en cumulé, jusqu’à 200 milliards de dollars en valeur boursière. Les deux souffrant de problèmes de chaîne d’approvisionnement et sont plus exposés à l’inflation que le reste des GAFAM. Le prochain trimestre sera encore délicat mais elles restent tout de même très bien positionnées à long-terme.

META PLATFORMS (précédemment Facebook, US Core Holding) est le nouveau nom de la holding comprenant Facebook, Instagram, Messenger, Whatsapp et Oculus. Ce changement reflète le développement de la «Metaverse» pour les prochaines années.

STMICRO (EU Satellite) a publié d’excellents résultats au T3 avec un chiffre d’affaires de 3,19 milliards de dollars (+20% a/a) ainsi qu’une expansion de la marge brute. Le groupe regagne la confiance des investisseurs.

Secteur Pharma – Réforme visant à réduire le prix des médicaments aux USA: après avoir été exclue la semaine dernière de la proposition de loi sur les dépenses sociales et le climat, les démocrates continuent de travailler sur un compromis pour l’inclure dans le projet final avant le vote de la Chambre. L’incertitude demeure mais la probabilité de voir émerger un projet majeur se réduit. Si la réforme est définitivement exclue du projet de loi, celle-ci devrait néanmoins refaire surface à mi-mandat.