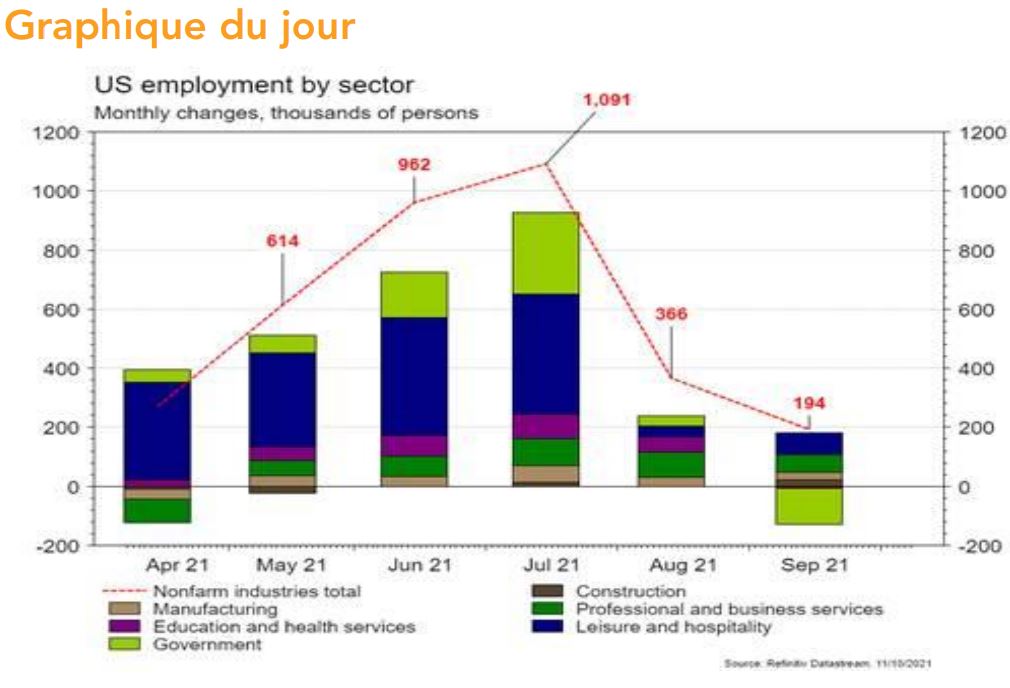

On enregistre des destructions d’emplois dans le secteur public uniquement et la hausse des salaires horaires reste soutenue.

Economie

Les statistiques publiées aux Etats-Unis sont encore quelque peu contrastées. La bonne nouvelle nous vient de l’ISM des services qui progresse de 61,7 à 61,9 alors qu’un recul était attendu. La déception des créations d’emplois de septembre (194’000 vs 500’000) est à relativiser: les deux mois précédents ont été révisés à la hausse (+169’000), on enregistre des destructions dans le secteur public uniquement et la hausse des salaires horaires reste soutenue (+0,6% m/m; +4,6% a/a). Dans la zone euro, la confiance des investisseurs déçoit (en recul de 19,6 à 16,9) en octobre, tout comme les ventes de détail (+0,3% m/m; +0% a/a) en août. Enfin en Chine, l’indice de confiance PMI des services se redresse fortement en septembre (de 46,7 à 53,4).

Climat

Le président de la Banque Mondiale et le directeur général de l’AIE rappellent, dans une tribune conjointe, que le monde compte aujourd’hui ~8’500 centrales électriques à charbon produisant plus du tiers de l’électricité mondiale. Avec plus de 20% des émissions globales de CO2, impossible d’atteindre les objectifs Climat sans leur fermeture. Pourtant, plus de 300 nouvelles centrales devraient encore entrer en service dans les cinq ans...

Obligations

La hausse des attentes d’inflation a entrainé une forte remontée des taux la semaine dernière. Aux US, le taux 10 ans s’établit à 1,61% (+15pb) avec un breakeven d’inflation à 2,51% (+13pb). Malgré un nombre de création d’emplois en dessous des attentes (194k vs 500k attendu), ce chiffre devrait être assez robuste pour que la Fed confirme le début du tapering lors de son prochain meeting. Sur le crédit, les spreads se sont écartés sur le HY européen (+14pb) et américain (+4pb). Néanmoins, le HY surperforme l’IG aux US (-0,27% vs -0,95%) et termine en ligne en Europe (-0,43% vs -0,40%).

Sentiment des traders

Bourse

Les indices ont rebondi sur leurs supports techniques et terminaient la semaine en ordre dispersé. On attend dès mercredi les premiers résultats trimestriels avec les banques US et du côté macro, les minutes du FOMC, les CPI et PPI (US) ainsi que le ZEW et la production industrielle en zone euro. Avec le baril au-dessus de $80, l’inflation pourrait jouer les trouble-fêtes.

Devises

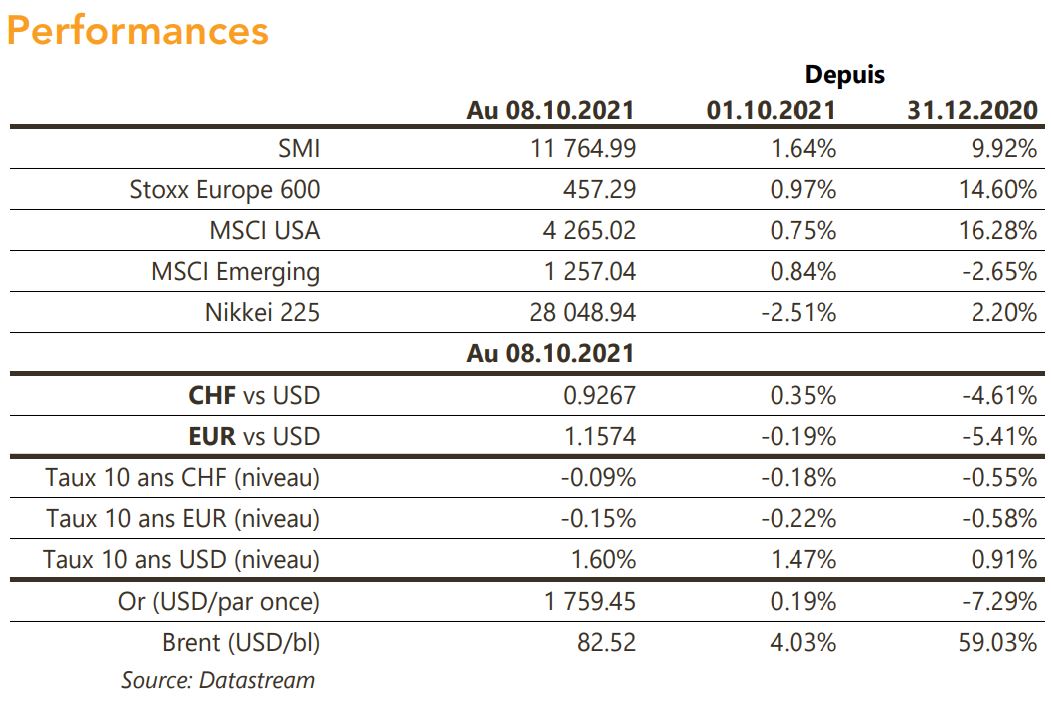

Le $ reste soutenu par la hausse du taux US 10 ans: €/$ 1,1578 $/CHF 0,9270, nous anticipons les fourchettes suivantes: €/$ 1,15-1.1700 $/CHF 0,9230-0,94. Les cambistes anticipent une hausse de taux en décembre sur la £ qui est orientée à la hausse: £/$ 1,3660, €/£ 0,8475, £/CHF 1,2660. Notre CHF se raffermit à €/CHF 1,0730.

Marchés

L’accord sur le relèvement du plafond de la dette aux États-Unis a redonné un peu de vigueur aux marchés, toujours influencés par les hausses des risques inflationnistes (pétrole: +4%; cuivre: +2,8%). Ainsi les actions progressent de 0,7% (MSCI Monde) et les taux souverains remontent significativement (+15pb aux US et +6-7pb en EUR). Malgré la stabilité du dollar, l’or avance de +0,2%. A suivre cette semaine: confiance des PME (NFIB index), indice des prix à la consommation, ventes de détail, «minutes» de la Fed, production industrielle et confiance des ménages (Univ. du Michigan) aux Etats-Unis; production industrielle et balance commerciale dans la zone euro; indices des prix à la consommation, importations, exportations, PIB du T3, ventes de détail, production industrielle et investissements en Chine.

Marché suisse

A suivre cette semaine: statistiques trafic septembre (Flughafen Zürich) et prix production-importation septembre (OFS), Sinon, les sociétés suivantes publieront des chiffres d’affaires ou résultats: Givaudan, Bossard, Temenos, Bystronic, VAT et Gurit.

Actions

APPLE (Core US): dans la bataille judiciaire contre Epic Games, Apple a obtenu un résultat favorable et l’unique concession se trouve dans les paiements. Apple fera recours contre la décision du juge qui propose d’instaurer des méthodes de paiements alternatifs. Apple essaiera donc de retarder l’exécution.

DIAGEO (Core Holding): Nielsen annonce que les ventes de spiritueux en Europe ont progressé de +12% sur 2 ans au T3 et les ventes du groupe ont bondi de +26%, confirmant les déclarations récentes du management sur un beau 2nd semestre 2021.

ROCHE (Core Holding): gantenerumab (maladie d’Alzheimer) a obtenu de la FDA le statut de «Breakthrough Therapy», basé sur les données montrant une réduction significative de la plaque amyloïde dans le cerveau. Ce statut permet d’accélérer le processus de soumission, qui interviendra à l’issue des résultats de phase III attendus au second semestre 2022.

TSMC (Satellite Asie) va publier son T3 de l’année fiscale 2021 le 14 octobre. Ce trimestre donnera des indications sur la situation de pénurie des semi-conducteurs.

ZALANDO (Satellite): Asos publie ce matin des résultats 2021 en ligne mais annonce le départ de son CEO et émet un profit warning pour 2022, autant de facteurs qui pèsent sur le secteur du retail e-commerce aujourd’hui dont Zalando.