Le rebond s’est poursuivi la semaine dernière sur les marchés actions. De nombreux responsables de la Fed ont suggéré un ralentissement du rythme des augmentations de taux.

Le rebond s’est poursuivi la semaine dernière sur les marchés actions. En effet, la perspective d’un ralentissement du rythme des hausses de taux de la part de la Fed se confirme face à un environnement économique qui se dégrade lentement.

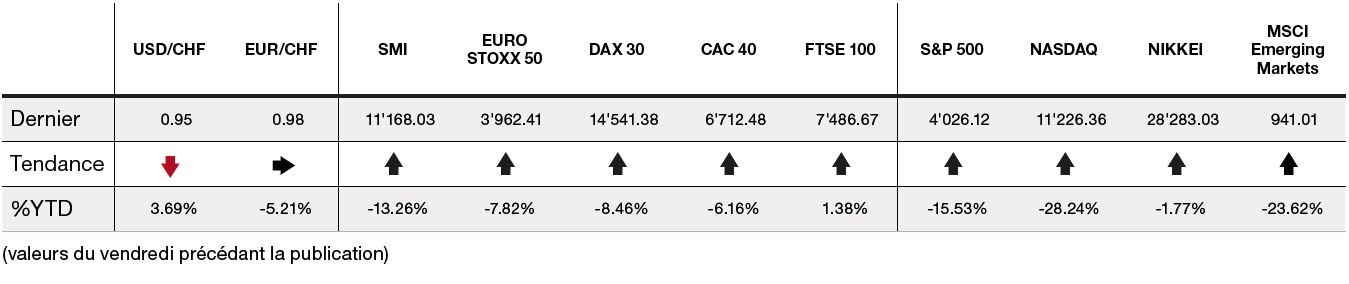

Les rendements obligataires ont poursuivi leur détente, avec un taux 10 ans américain qui se situe autour de 3,7% et un Bund allemand autour de 1,90%. Le pétrole a enregistré un repli de plus de 4%, le WTI atteignant 74 dollars et le Brent 81 dollars.

D’autre part, certains indicateurs d’activité positifs sont venus apaiser les inquiétudes des investisseurs concernant un ralentissement plus prononcé de la croissance, notamment une progression de 1% des commandes de biens durables et un rebond de 7,5% des ventes de logements neufs en octobre. De plus, la confiance des consommateurs américains s’est dégradée en novembre mais de façon moindre qu’annoncé initialement, puisque l’indice a été révisé à 56,8 contre une première estimation de 54,7.

En revanche, la contraction du secteur privé américain s’est accentuée en novembre selon l’indice PMI composite, qui s’est établi à 46.3 en estimation préliminaire, à comparer à 48,2 le mois précédent.

Dans ce contexte, les investisseurs ont accueilli favorablement les minutes de la dernière réunion de la Fed, faisant ressortir le fait que de nombreux responsables ont suggéré qu’un ralentissement du rythme des augmentations de taux serait bientôt approprié.

Sur le plan de l’emploi, le nombre de demandes d’allocation chômage pour la semaine de 19 novembre augmente de façon plus importante que prévu à 240’000 après 223’000.

Sur la semaine, l’indice du S&P 500 fini la semaine sur une progression de +2,02% alors que l’indice technologique du Nasdaq, plus sensible aux anticipations de taux, progresse de +0,73%.

Sur le plan de l’inflation, en Allemagne les prix à la production ont baissé de -4,2% en octobre alors qu’une hausse de +0,6% était attendue. Le moral des entreprises s’est amélioré en octobre avec un indice du climat des affaires à 86,3, supérieur aux attentes 85,0.

Enfin, l’activité économique de la zone euro a moins ralenti que prévu en novembre. Le PMI manufacturier est ressorti meilleur à 47,3 contre 46 alors que le PMI des services reste stable par rapport au mois précédent à 48,6.

Les intervenants seront attentifs cette semaine au discours du président de la Fed et aux données macro-économiques concernant l’inflation.

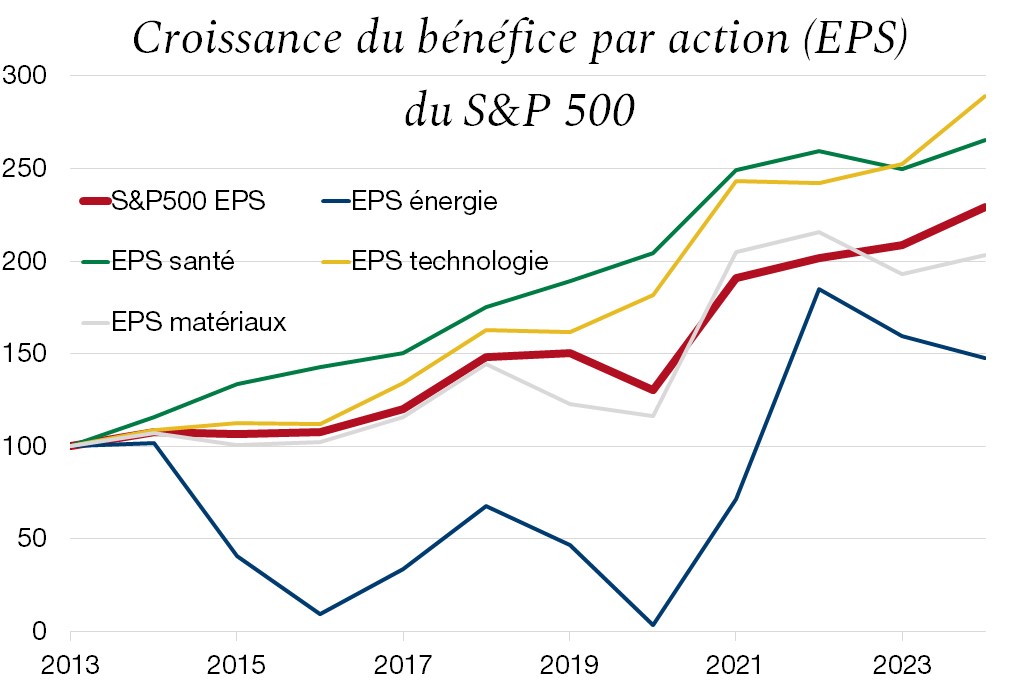

Le spectre de la récession a finalement atteint l’enthousiasme des analystes. Alors qu’ils prévoyaient encore une croissance des bénéfices 2023 des entreprises du S&P 500 de 5,7% le mois dernier, désormais leurs prévisions misent sur une contraction de ces derniers pour le premier semestre 2023, avant un retour de croissance pour la seconde partie de l’année.

Tous les secteurs de l’indice ont été revus à la baisse pour l’exercice 2023. Le secteur le plus sanctionné est celui de la technologie, où les estimations pour 2023 sont passées d’une croissance de 3,8% en octobre à une contraction de 1,3% pour le premier semestre, soit une dégradation de 250 points de base. Rejoignant ainsi le clan de l’énergie, de la santé et des matériaux, qui avaient déjà été victimes d’une réduction de leur perspective de croissance des bénéfices pour l’an prochain.

A ce stade, une contraction des bénéfices est alors intégrée dans les estimations des analystes pour début 2023, mais une réduction des coûts et une reprise du cycle sont attendues au second semestre ce qui conduira à un redressement au deuxième semestre et permettrait de finir l’année prochaine avec une croissance des bénéfices du S&P500 d’environ 3% selon les dernières estimations.