Les ventes de détail surprennent agréablement. Aux Etats-Unis, les services et les créations d’emplois déçoivent.

Economie

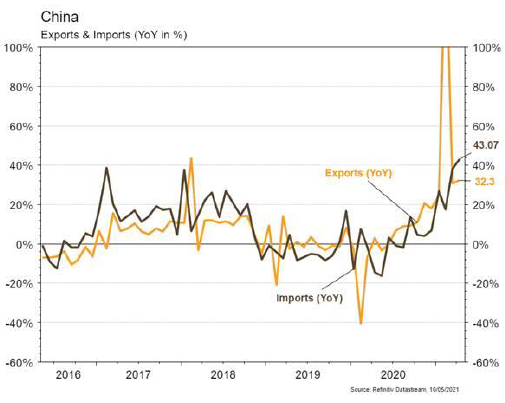

Les statistiques publiées aux Etats-Unis ont eu tendance à décevoir. Ainsi, l’ISM manufacturier recule de 64,7 à 60,7 en avril et son homologue des services redescend légèrement à 62,7. La déception est venue des créations d’emplois en avril, 266’000, bien loin du million escompté. Difficile à dire si cela est dû à une pénurie liée aux aides gouvernementales trop généreuses, ou à une activité plus faible. En tout cas, les salaires horaires progressent de 0,7% m/m, soutenant les partisans de la thèse de la pénurie… Dans la zone euro, les ventes de détail surprennent agréablement (+2,7% m/m) en mars. Enfin en Chine, le PMI des services de Caixin remonte en avril de 54,3 à 56,3 et son commerce extérieur se reprend avec des exportations en hausse de 32.3% a/a et les importations de 43,1% a/a.

Climat

La tonne de CO2 cotée en Europe dans le cadre de l’Emissions Trading Scheme (ETS) a dépassé pour la première fois les 50 euros le 4 mai, soit +50% depuis le début de l’année. Le prix est tiré par l’accord préliminaire du 21 avril au sein de l’UE sur la loi Climat, la réforme attendue de l’ETS, le fait que plus de 37% des fonds du paquet d’aide européen doivent être investis dans des secteurs alignés à la trajectoire carbone et… la présence accrue des investisseurs financiers.

Obligations

Aux US, les attentes d’inflation ont continué de grimper et terminent au plus haut de l’année (inflation à 5 ans dans 5 ans à 2,49%). Cependant, entrainés par la faiblesse des taux réels, les taux US terminent en baisse et le 10 ans s’établit à 1,58% (-5pb). Sur le crédit, les spreads étaient légèrement baissiers et les indices ont bien démarré le mois avec des performances positives sur toutes les catégories, l’IG US en tête (+0,45%). La montée en puissance des obligations vertes sur le HY se confirme, les 10 milliards d’euros émis depuis le début de l’année dépassant déjà 3 fois les totaux annuels de 2019 et 2020.

Sentiment des traders

Bourse

Les piètres chiffres de l’emploi publiés vendredi aux US, ont soufflé le chaud et le froid sur les marchés. S’ils nous ont rassurés sur la question de l’inflation et de l’implication des banques centrales, des interrogations se posent sur la vigueur de la reprise. Des détails risquent donc de faire pencher la balance du côté des gentils bulls ou des méchants bears, on reste donc extrêmement prudent sur la semaine.

Devises

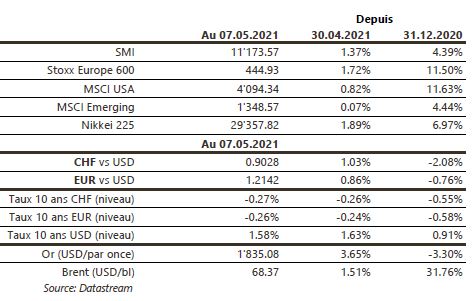

Après une tentative infructueuse de casser le support €/$ 1,1980, l’€ à fortement rebondi contre le $: €/$ 1,2156 ce matin. Ce mouvement a été fortement accéléré par des chiffres de l’emploi US très en dessous des attentes et par la baisse du taux 10 ans US. La £ profite de la faiblesse du $ pour se hisser à £/$ 1,4060. CHF et oz d’or se raffermissent à €/CHF 1,0940, $/CHF 0,90 et 1’833$/oz. Nos fourchettes $/CHF sup. 0,8960 res. 0,9225, €/$ sup. 1,1980 res. 1,2268, £/$ sup. 1,3822 res. 1,4140.

Marchés

L’appétit pour le risque est resté élevé: les actions monde progressent de 1,5%, les matières premières poursuivent leur envolée (cuivre: +6%, pétrole: +1,5%) et au sein des obligations, les spreads de crédit sont stables ou en retrait. Le recul des taux souverains US (-5pb sur les taux 10 ans), pénalise le dollar (dollar index:-1,1%) et fait remonter l’or (+3,7%). A suivre cette semaine: ventes de détail, confiance des PME (NFIB index), indices des prix à la consommation et à la production, production industrielle et confiance des ménages (Univ. du Michigan) aux États-Unis; indice de confiance des investisseurs Sentix et production industrielle dans la zone euro; indice des prix à la consommation et à la production et agrégats monétaires en Chine.

Marché suisse

Cette semaine sera particulièrement calme sur le front des nouvelles, fin des publications et Ascension oblige. Nous aurons tout de même le résultat de l’emprunt de la Confédération par la BNS. Sinon, les sociétés suivantes publieront des résultats ou des chiffres sur la marche de leurs affaires au T1: Swiss Life, Zurich Insurance et Varia US.

Actions

AIRBUS (Satellite) a enregistré des commandes pour 48 appareils en avril, une accélération par rapport à une moyenne de 13 par mois sur le premier trimestre et a livré 45 avions sur le mois, contre 41 en moyenne par mois sur le 1er trimestre. Positif.

FACEBOOK (US Core Holding) a relancé les services de transfert d’argent entre particuliers (P2P) au Brésil, après avoir été bloqués par la banque centrale il y a 1 an. Pour Whatsapp, le Brésil est son deuxième plus gros marché, avec 120 millions d’utilisateurs. Facebook va également tenter d’intégrer ces services au Mexique et en Indonésie.

MOWI (Core Holding): deux notes de recherche en fin de semaine passée et aujourd’hui qui soulignent la reprise de la demande pour le saumon (effets confinement + réouvertures des restaurants) notamment en Asie et aux USA avec une offre qui devient tendue et des prix haussiers… de bon augure pour les ventes et la profitabilité sur les prochains trimestres.

SONOVA (Core Holding) a annoncé vendredi l’acquisition de la division grand public de Sennheiser pour 200 millions d’euros en cash (EV/CA=0,8x). La division est spécialisée dans les casques et appareils auditifs pour les particuliers (casques sans fils, écouteurs) et profite d’un large réseau en ligne et de magasins. Cette acquisition permettra au groupe de se positionner sur le marché grand public, constituant un axe de croissance future pour le secteur des appareils auditifs.