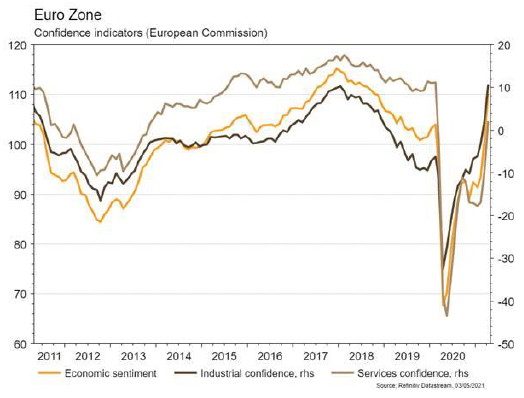

Dans la zone euro également les indices de confiance de la CE se redressent tous plus qu’attendu.

Economie

Les statistiques publiées aux Etats-Unis ont été pour la plupart satisfaisantes. Ainsi, l’indicateur avancé de la Fed de Dallas progresse plus qu’attendu en avril, de 28,9 à 37,3, tout comme la confiance des ménages (de 109 à 121,7), soutenue par un revenu en hausse de 21% m/m en mars (chèques gouvernementaux). Le PIB du T1 ressort en hausse de 6,4% t/t (taux annualisé), légèrement inférieure aux attentes avec un déflateur en accélération (+4,1% t/t annualisé). Dans la zone euro, les indices de confiance de la CE se redressent tous plus qu’attendu (économique: de 100,9 à 110,3; services: de -9,6 à 2,1; industrie: de 2,1 à 10,7) en avril et le PIB du T1 se contracte moins qu’attendu (-0,6% t/t). Enfin en Chine, les PMI manufacturier (de 51,9 à 51,1) et des services (de 56,3 à 54,9) ont légèrement reculé, signe que le pays est en avance dans le cycle mondial.

Climat

Lors du sommet climat organisé par J. Biden, la directrice générale du FMI a appelé les pays du G20 à imposer un prix plancher international pour le carbone, sans se prononcer sur le mécanisme. On constate aujourd’hui que plus de 60 systèmes de tarification ou taxes existent, mais que le prix moyen constaté est de l’ordre de 2 $/tonne, alors que le FMI avait évalué en 2019 à 75 dollars/tonne en 2030 le prix nécessaire pour obtenir un effet de réduction des émissions.

Obligations

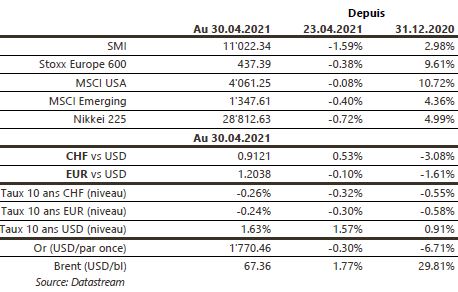

Avec l’indice de confiance des consommateurs en progression (121,7) et une croissance de 6,4% du PIB au T1, les taux US ont repris le chemin de la hausse, le 10 ans grimpant de 6pb à 1,62%. En Europe, le Bund 10 ans termine en hausse pour la 5e semaine consécutive et s’établit vendredi à -0,20% (+6pb), ce qui marque un retour sur les niveaux pré-COVID19. Sur le crédit, la semaine fut favorable au risque, les spreads High yield se sont resserrés aux US (-4pb) et en Europe (-1pb) et les indices High Yield ont généré des performances de respectivement 0,21% et 0,19%.

Sentiment des traders

Bourse

Après l’avalanche de résultats de la semaine passée, bons en général, les indices ont enregistré des plus hauts annuels avant de corriger légèrement vendredi. On attend encore de nombreux trimestriels ces prochains jours et du côté macro, balance commerciale, commandes de biens durables et PMIs précéderont les statistiques de l’emploi aux US. Nous restons confiants.

Devises

Le $ se raffermit aidé par des indicateurs US positifs et des prises de bénéfices sur la £ et l’€: €/$ 1,2035, $/CHF 0,9125, £/$ 1,3825. Une cassure du sup. €/$ 1,1980 est nécessaire pour que la tendance perdure. Notre CHF profite momentanément des tensions géopolitiques (Chine, Russie) €/CHF 1,0980. Les cambistes seront attentifs ce jeudi à la BOE. L’once d’or est stable à 1779 $/oz. $/CHF sup. 0,9000 res. 0.9225, EUR/CHF sup. 1,0915 res. 1,1160, £/$ sup. 1,3740 res. 1,40, €/$ sup. 1,1900 res. 1,2207.

Marchés

Les bons chiffres macroéconomiques et microéconomiques, tout comme une Fed qui confirme sa politique accommodante n’ont pas été suffisants pour propulser les actions plus haut: au niveau mondial, les indices reculent de 0,2% et les taux souverains à 10 ans remontent de quelques pb. Les «spreads» de crédit, surtout dans le segment à haut rendement, se resserrent confirmant que l’appétit pour le risque demeure élevé. L’or (-0,3%) souffre légèrement de l’appréciation du dollar (dollar index: +0,5%), contrairement au cuivre (+2,6%) ou le pétrole (+1,8%). À suivre cette semaine: ISM manufacturier et des services, rapport sur l’emploi et crédit à la consommation aux États-Unis; PPI et ventes de détail dans la zone euro; PMI manufacturier et des services (Caixin), réserves de change et balance commerciale en Chine.

Marché suisse

A suivre cette semaine: baromètre de l’emploi T2 (KOF), Indices PMI avril, climat de consommation (Seco), inflation avril (OFS), sondage conjoncturel avril (KOF), chômage avril (Seco), statistiques d’hébergement mars (OFS) et réserves de devises fin avril (BNS). Sinon, les sociétés suivantes publieront des résultats T1: Oerlikon, Adecco, Geberit, SIG Combibloc, AMS, Alcon, Landis+Gyr (2020), Swiss Steel, Sunrise, Valiant et Aluflexpack (CA).

Actions

APPLE (US Core Holding) a annoncé un chiffre d’affaires record (+54% a/a), boosté par les iPhones 12 (5G). Le groupe a cependant prévenu que la pénurie de puces aura un impact sur la production des iPad et iMac. Côté régulations, l’UE a lancé une investigation contre Apple sur ses pratiques anti-concurrentielles sur son App Store et la musique en streaming.

EURONEXT (Satellite) lancera demain (jusqu’au 10 mai) l’augmentation de capital pour le rachat de Borsa Italiana. Nous sommes favorables à cette transaction diversifiante pour le groupe et recommandons d’y souscrire. Le groupe a par ailleurs prépublié des résultats T1 très robustes, juste légèrement inférieurs à l’excellent T1’20.

FACEBOOK, GOOGLE et AMAZON (US Core Holdings) ont annoncé d’excellents résultats la semaine passée, avec une croissance topline de 46%, 34% et 44% a/a respectivement. La publicité en ligne affiche un très fort rebond et la transition sur des formats online va continuer à s’étendre en 2021-2022. Google domine très largement l’online avec une part de marché d’environ 57% à la fin du T1, suivi par Facebook et Amazon.

KPN (Satellite) a refusé deux OPA (EQT/Stonepeak et KKR) alors que le marché spéculait sur une offre de plus de 3 euros/action. L’offre d’EQT/Stonepeak a été refusée sans discuter du prix alors que le consortium valorisait l’achat à 18 milliards d’euros (KPN market cap: 12 milliards d’euros).