La progression des taux de vacances en Europe fait ressortir un problème d’inadéquation de l’offre, tant en termes de localisation que de qualité.

Alors que, depuis plusieurs trimestres, les marchés immobiliers européens s’ajustent au nouvel environnement financier, certains segments semblent avoir trouvé un nouvel équilibre qui pourrait servir de base à un rebond des volumes d’investissement à court terme puis des valeurs à moyen terme.

Tous les marchés immobiliers subissent la hausse des taux financiers et des coûts de financement mais certains s’ajustent plus rapidement. Ainsi alors que l’activité continue globalement à plonger, elle se stabilise voire repart à la hausse dans d’autre. De manière similaire, si les taux de rendement continuent à augmenter dans la plupart des marchés, un consensus semble avoir été trouvé sur plusieurs autres, comme la logistique en Allemagne ou les commerces au Royaume-Uni. La France, elle qui traditionnellement fait preuve de plus d’inertie, continue à afficher un marché en transition.

La position attentiste des investisseurs et des prêteurs en début d’année s’est traduite par des volumes d’investissement en fort recul sur les neuf premiers mois de l’année. Ce recul est particulièrement marqué sur le segment des grandes transactions, caractérisé par un plus fort recours au financement.

Sur un an, les volumes d’investissement en Europe restent orientés à la baisse avec un recul de 55% en moyenne; -50% pour le Royaume-Uni, -52% pour la France et -60% pour l’Allemagne. La part des bureaux s’établit, fin septembre, à 30% des volumes investis en 2023 alors qu’elle atteignait 51% en 2019. Celle des actifs de diversification continue de progresser pour atteindre 24% fin septembre 2023.

Quelques exceptions existent, notamment en Allemagne et aux Pays-Bas, où les volumes d’investissement repartent à la hausse, avec un rebond d’environ 30% sur le trimestre. Moins rapide que ses voisins dans la phase d’ajustement des prix, le marché français subit la concurrence d’autres pays européens qui commencent à présenter des opportunités intéressantes.

Dans le sillage de la dixième hausse d’affilée des taux directeurs de la Banque Centrale Européenne, les taux de rendement immobilier continuent d’augmenter partout en Europe. Par ailleurs, le coût élevé de la dette se traduit par un effet de levier négatif dans beaucoup de pays européens. Les taux de rendement de bureaux «prime» ont ainsi augmenté de 10 à 50 pbs sur le dernier trimestre, portant ainsi la hausse sur un an entre 35 et 170 pbs (Dublin 35 pbs, Londres 50 pbs, Paris 75 pbs, Bruxelles 75 pbs, Munich 150 pbs). En logistique, les taux de rendement prime ont augmenté en moyenne de 7 pbs sur le trimestre, laissant entrevoir un point d’entrée intéressant sur une classe d’actifs qui présente des fondamentaux locatifs bien orientés.

La hausse des taux de rendement varie au sein d’un même marché en fonction de la qualité et de la localisation des actifs. Une prime de risque additionnelle dépassant 150 pbs est souvent attendue par les investisseurs pour les actifs situés en périphérie. La tendance est la même pour les actifs dits obsolètes, tant en termes de durabilité que de fonctionnalité.

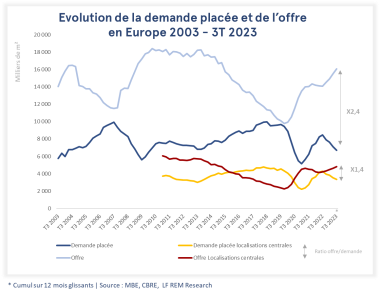

A l’instar de l’Allemagne et face au ralentissement économique, les enjeux de réduction des coûts priment pour les entreprises. La demande placée* des principaux marchés de bureaux européens recule de 21% sur un an, notamment en raison d’une réduction des surfaces prises à bail. Certains marchés, comme Paris, Lyon ou Amsterdam, voient toutefois leur demande se stabiliser voire progresser au troisième trimestre. Les entreprises recherchent en priorité des actifs de qualité, offrant des espaces de taille plus réduite et bénéficiant d’une bonne accessibilité.

En Europe, l’offre de bureaux progresse de 4% sur un trimestre, portant la hausse sur un an à 14%. Certains marchés se distinguent, comme Bruxelles, Amsterdam et Milan, où leur offre diminue au troisième trimestre.

Le phénomène de polarisation des marchés locatifs évolue concomitamment à l’émergence d’un troisième segment. Jusque-là, le marché locatif s’orientait autour de deux pôles:

- les actifs haut de gamme situés dans des localisations centrales où l’offre se raréfie exerçant des pressions haussières sur les loyers. Partout en Europe, à l’exception du UK, les loyers prime augmentent au troisième trimestre; et

- les actifs secondaires en périphérie où l’offre abondante continue de progresser, faisant baisser leurs valeurs locatives.

Au fur et à mesure que l’environnement économique s’assombrit, émerge un segment intermédiaire qui offre des solutions pour les entreprises recherchant des espaces haut de gamme, performant sur un plan environnemental et à loyers concurrentiels (du fait de leur localisation en périphérie).

La progression des taux de vacances en Europe fait ressortir un problème d’inadéquation de l’offre, tant en termes de localisation que de qualité. L’offre continue de progresser dans les périphéries mais recule dans les localisations centrales, à l’image des quartiers centraux des affaires de Paris ou Munich qui affichent des taux de vacance respectifs de 2,1% et 0,6% alors que la vacance en périphérie s’approche des 20%. L’offre future est traversée par deux courants contraires. D’un côté le volume de libérations attendues dans les prochains 24 mois est relativement élevé et vient nourrir l’offre de seconde main alors que la production d’offre neuve est en nette diminution. Dans la région du Grand Paris, par exemple, pour chaque m² d’offre de bonne qualité correspond 2,5m² d’actifs vieillissants.