Les actions européennes du secteur aérospatial et de la défense ont surperformé le marché cette année, à la suite d’appels en faveur d’une hausse des dépenses nationales de défense et d’une moindre dépendance à la protection historique des Etats-Unis. Ce vaste rééquilibrage des forces militaires sera au cœur du prochain sommet de l’OTAN, prévu à La Haye d’ici la fin du mois, où un accord sur une forte augmentation des dépenses de défense devrait être conclu.

Ce sommet devrait marquer le début d’un cycle massif de dépenses consacrées aux infrastructures militaires, couvrant aussi bien la production de véhicules blindés et d’armes que des domaines moins visibles tels que la cybersécurité ou la technologie médicale. Cette impulsion pourrait même relancer la croissance européenne, notamment grâce à la création d’emplois, à la mobilisation des capacités de production inutilisées et à la contribution au PIB.

D’un point de vue de l’investissement durable, bien que certains segments du secteur de la défense soient exclus – comme les armes controversées de type bombes à sous-munitions – la majorité des stratégies de Robeco autorisent l’investissement dans la défense conventionnelle, à condition que les entreprises concernées ne soient pas impliquées dans des controverses ESG majeures.

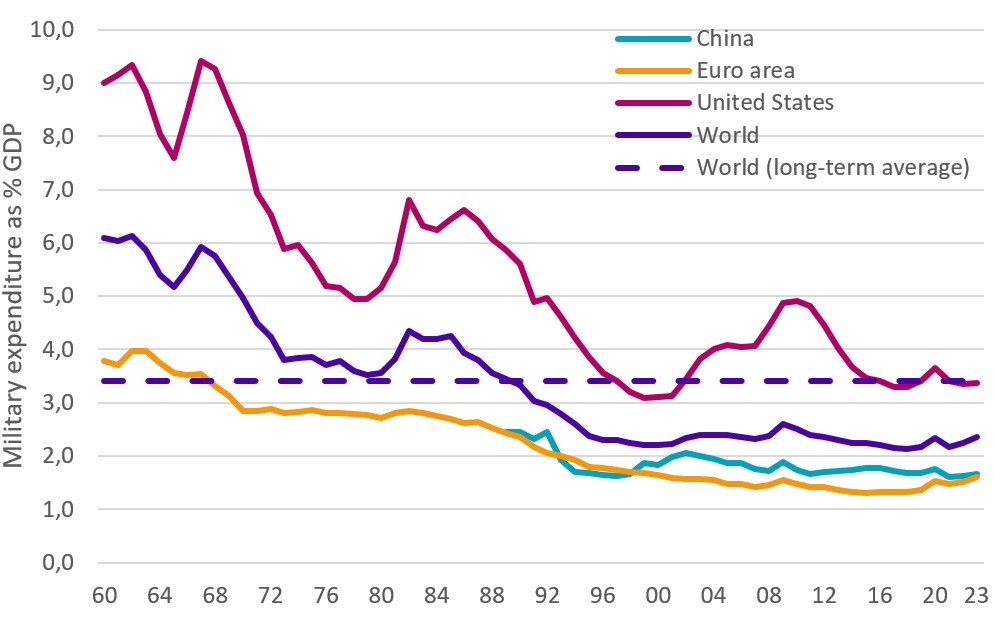

Dépenses militaires à hauteur de 3,5% du PIB

Le rythme des dépenses militaires mondiales s’est accéléré sous l’effet de tensions géopolitiques persistantes, notamment le conflit entre l’Ukraine et la Russie, ainsi que de l’évolution de la politique américaine en la matière. En 2024, les Etats-Unis représentaient à eux seuls près de 40% des dépenses militaires mondiales.

Lors du sommet de l’OTAN, de fortes attentes se cristallisent autour d’un engagement collectif visant à porter les dépenses militaires à 3,5% du PIB pour chaque pays membre, auxquels s’ajouteraient 1,5% consacrés à des domaines connexes tels que la cybersécurité ou les infrastructures. Même si ces objectifs ambitieux ne seront sans doute pas atteints à court terme, ils marquent l’entrée dans une nouvelle phase de rééquilibrage stratégique. En Europe, la priorité est redevenue l’autonomie militaire, dans un contexte où les Etats-Unis ne pourront plus assumer seuls, à l’avenir, la charge de la sécurité du continent. L’Europe doit donc viser une plus grande indépendance en matière de défense.

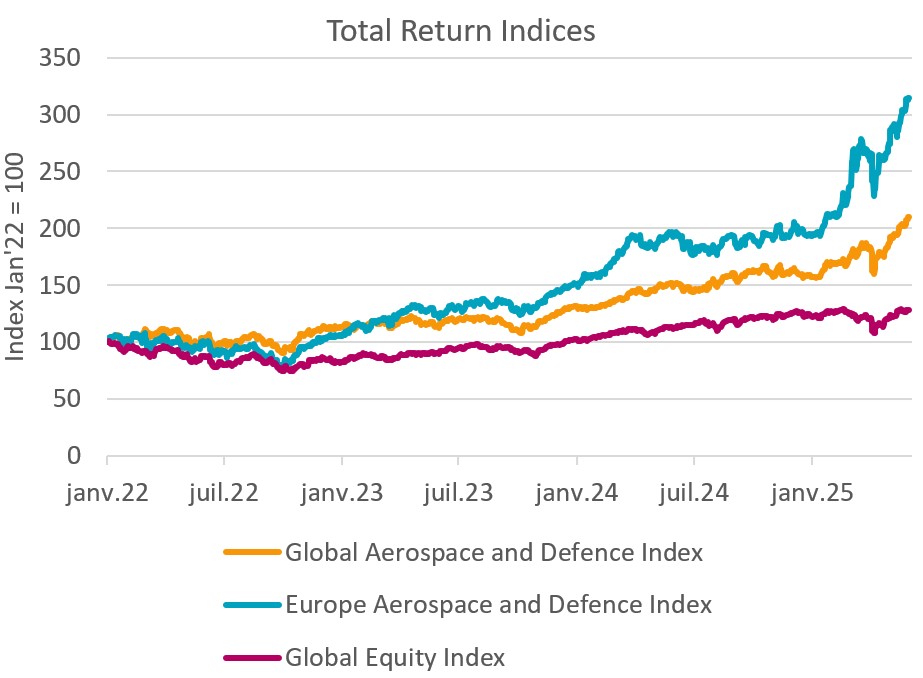

Les actions du secteur de la défense ont surperformé

Les investisseurs qui ont anticipé cette dynamique n’ont pas été déçus. Le secteur mondial aérospatial et défense a enregistré une surperformance à deux chiffres par rapport au marché boursier mondial depuis le début de l’année. Les actions européennes ont même surpassé celles de leurs homologues américaines. Toutefois, l’indice MSCI European Aerospace and Defense est fortement concentré, ses cinq plus grandes capitalisations représentant 80% de la valeur totale.

Source: Robeco, Bloomberg, MSCI return indices. Data as at May 2025.

Les valorisations relatives restent favorables à l’Europe, avec une décote d’environ 13% par rapport aux titres américains équivalents. En valeur absolue, les niveaux de valorisation atteints impliquent que les performances futures dépendront de la capacité des entreprises à tenir leurs objectifs de bénéfices.

La guerre moderne mobilise de nombreux secteurs, bien au-delà de l’aérospatial : cybersécurité, santé, infrastructures, etc. Cela élargit les opportunités d’investissement vers des industries clés du soutien à la défense. Fin mai, l’indice mondial de la cybersécurité affichait une valorisation inférieure de 13% à celle du secteur aérospatial et défense.

Le coût de la sécurité

Depuis l’invasion de l’Ukraine en 2022 et les pressions de Donald Trump, les pays européens sont incités à accroître leurs dépenses de défense. L’OTAN recommande d’y consacrer 2% du PIB, mais huit membres restent en dessous de ce seuil. Début 2025, l’Union européenne a évoqué jusqu’à 800 milliards d’euros d’investissements pour renforcer sa sécurité.

Cependant, les contraintes budgétaires et le contexte économique limitent les marges de manœuvre. Une telle hausse pourrait entraîner des tensions inflationnistes, à moins d’être compensée par des coupes budgétaires ou une hausse des impôts.

Source: World Bank Group.

Des primes de risque plus élevées sur les obligations

Ce contexte pourrait également avoir des répercussions sur le marché obligataire, en particulier si le financement repose uniquement sur l’endettement public. En l’absence de gains équivalents de productivité, ce recours accru à la dette pourrait nourrir l’inflation. Ainsi, les investisseurs seraient susceptibles d’exiger une prime de risque d’inflation plus élevée pour les emprunts d’Etat, comme les Bunds allemands ou les Gilts britanniques.

Néanmoins, une hausse des taux à long terme ne serait pas forcément un mauvais signe. Elle pourrait refléter une anticipation d’une croissance nominale plus forte et intégrer d’autres éléments de valorisation.

Deux facteurs atténuants

Deux facteurs viennent toutefois atténuer ce risque. Premièrement, l’industrie allemande connaît actuellement une sous-utilisation significative de ses capacités de production, ce qui limite les pressions inflationnistes à court terme.

Deuxièmement, les innovations technologiques induites par la hausse des investissements militaires pourraient avoir des effets d’offre positifs, en augmentant la production potentielle et en exerçant ainsi un effet désinflationniste.

Depuis plusieurs années, les prévisions de croissance en Europe sont systématiquement revues à la baisse. Les dépenses militaires attendues pour les années à venir pourraient inverser cette dynamique et relancer la croissance.

Si tel est le cas, une hausse des taux d’intérêt réels à long terme – portée par une amélioration de la productivité et reflétant une remontée du taux d’intérêt réel neutre – apparaîtrait alors comme le signe d’une économie en meilleure santé.

Il est désormais clair que le «dividende de la paix» appartient au passé. L’Europe retrouve une trajectoire de long terme dans laquelle les dépenses militaires occupent à nouveau une place centrale.