En pleine évaluation des conséquences du coronavirus, le sentiment général du marché a éprouvé un accès de faiblesse en janvier.

- Au moment où les investisseurs réfléchissaient à la nature et aux conséquences de la menace que fait peser sur la croissance économique l’irruption du coronavirus, le sentiment général du marché a éprouvé un accès de faiblesse en janvier. Les actifs risqués ont subi un mouvement vendeur, l’indice MSCI All-Country World accusant un recul de 1,4% sur le mois. Les marchés obligataires souverains ont rebondi.

- Les indices des directeurs d’achat au niveau mondial se sont améliorés, en cohérence avec notre scénario prévisionnel de base anticipant une modeste réaccélération prenant la suite d’un trimestre particulièrement médiocre du ralentissement conjoncturel qui a débuté au début de l’an dernier.

- Notre anticipation d’une modeste accélération de la croissance mondiale est fondée sur l’hypothèse d’un coup brutal mais transitoire asséné à la croissance au T1, suivi d’une récupération partielle au cours des mois suivants. Nos prévisions prennent en compte l’hypothèse selon laquelle l’irruption du coronavirus ne provoquera pas de changements persistants dans le comportement du secteur privé.

- Nous maintenons notre orientation favorable au risque et préférons le détenir sous forme d’actions plutôt que de crédit. Parmi les actions, nous favorisons les marchés américains (U.S.) et les émergents, ces derniers demeurant la meilleure expression du potentiel de la hausse cyclique mondiale.

Nous examinons les tendances à l’œuvre sur les marchés et les économies en janvier 2020, étudions ce qu’elles induisent pour nos portefeuilles multi-actifs et présentons une mise à jour de notre positionnement.

Au moment même où le rythme de la croissance mondiale semblait parti pour rebondir au début de cette année, les marchés mondiaux ont été perturbés par l’émergence d’un nouveau facteur de risque : l’irruption du coronavirus en Chine. Alors que les investisseurs réfléchissaient à ce qui se présente pour le moins comme une menace temporaire pour l’activité économique, le sentiment général du marché a connu un accès de faiblesse significatif en janvier se concrétisant par un brutal recul de 40 points de base (pb) des rendements de l’UST (bon du Trésor U.S.) à 10 ans, parallèlement à une baisse de 1,4% de l’indice MSCI All-Country World. La composition de la performance du marché des actions s’est révélée à la fois uniforme et prévisible, le marché présentant un meilleur bêta mais une détérioration de ses performances. Le fait que les marchés aient adopté aussi largement une position vendeuse en l‘absence de toute détérioration des statistiques réelles ou provisoires souligne la tension qui prédomine sur le sentiment général des investisseurs en janvier. Du fait qu’il est trop tôt pour évaluer l’impact définitif du coronavirus, le prix des actifs est le reflet de deux facteurs contradictoires. D’un côté, les marchés sont confrontés à une menace qui pèse non seulement sur le calendrier mais potentiellement sur la trajectoire d’une reprise de la croissance mondiale.

D’un autre côté, les interprétations récentes et dans l’ensemble positives des chiffres de l’activité économique et des enquêtes sur le sentiment général suggèrent que le rythme de la croissance mondiale a plongé au cours du T4 2019.

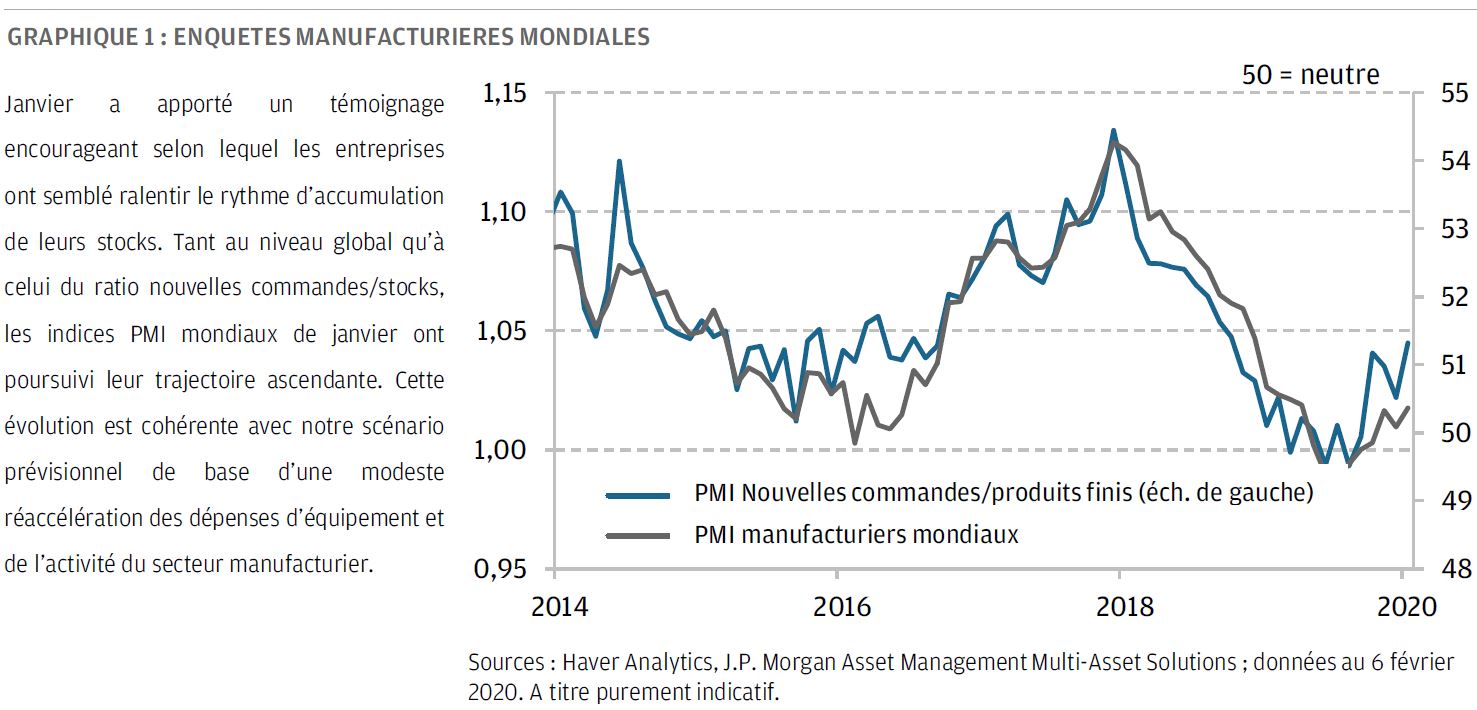

La confiance du secteur privé s’est résolument améliorée en tout début d’année, les entreprises manufacturières ayant apparemment réalisé des progrès dans la réduction de leurs stocks excédentaires. Tant au niveau global qu’à celui du ratio nouvelles commandes/stocks, les indices PMI (indices des directeurs d’achat) mondiaux de janvier ont poursuivi leur ascension. Ceci est cohérent avec notre scénario de base anticipé d’une légère amélioration de l’activité manufacturière (graphique 1). Au Royaume-Uni, le PMI manufacturier a progressé de 2,5 points à 50, entrant ainsi en territoire expansionniste. De même, le sentiment général du secteur manufacturier en Allemagne, mesuré par la composante manufacturière de l’enquête IFO et le PMI manufacturier, a commencé à se renforcer. Ces données indiquent en particulier une tonalité optimiste, le Royaume-Uni et l’Allemagne ayant été des zones de profonde faiblesse l’an dernier. Les marchés de l’emploi des marchés développés demeurent sains. Et, tant en Asie émergente qu’aux États-Unis, la croissance du PIB au quatrième trimestre est ressortie nettement supérieure à nos prévisions antérieures.

Nous continuons à prévoir un redressement modéré de la croissance mondiale en 2020 tout en admettant que les perspectives sont rendues compliquées par l’intrusion du coronavirus. Nos prévisions partent de l’hypothèse d’un coup important mais transitoire asséné à la croissance au cours du T1, suivi d’une reprise partielle au cours des mois suivants.

L’hypothèse implicite de nos prévisions repose sur l’idée que l’irruption du coronavirus n’entrainera pas des modifications persistantes du comportement du secteur privé, provoquant un plongeon de l’activité économique susceptible de détériorer et de faire dérailler la reprise de la croissance mondiale.

La plupart des grands marchés d’actions sont devenus vendeurs dans ce contexte d’aversion au risque, les marchés développés (DM) se comportant mieux que les émergents (EM). L’indice MSCI Developed Markets a reculé de 0,7% alors que l’indice MSCI Emerging Markets chutait de 4,7%, malgré le fait que le flux des informations a été dans l’ensemble plus favorable dans les économies émergentes que celles des pays développés au cours de ces derniers mois. Les économies développées semblent accuser un certain retard dans la reprise mondiale attendue du secteur des biens, alors que l’Asie émergente témoigne d’une amélioration significative dans un large éventail de données (y compris la croissance réelle du PIB). Dans l’ensemble, les marchés défensifs se sont montrés mieux protégés des inquiétudes suscitées par l’irruption du coronavirus.

Les meilleurs facteurs de performance en janvier ont été le S&P/ASX 200 de l’Australie, en hausse de 4,9%, et l’indice composite S&P/TSX du Canada, en hausse de 1,5%, tous deux également favorisés par un affaiblissement des devises, la valeur refuge qu’est l’USD ayant enregistré une hausse de 1% de son indice DXY. L’indice S&P 500 a accusé un modeste repli de 0,2% au cours du mois. A l’inverse, l’indice Hang Seng a reculé de 6,8% et le CSI 300 de 3,2%.

Sur le front des bénéfices des entreprises, la saison des publications du T4 poursuit son cours, avec environ 70% des sociétés américaines (U.S.) ayant publié leurs chiffres. Dans l’ensemble, le momentum des bénéfices semble s’améliorer ; les surprises positives sur les bénéfices, en hausse de 5% aux États-Unis et de 2% en Europe, ont été globalement favorables aux actifs risqués. Le quatrième trimestre a également permis de constater une divergence inter-régionale atypique : les interprétations positives des résultats contrastent dans leur ensemble avec les publications de bénéfices des entreprises japonaises dont les surprises négatives continuent à l’emporter sur les surprises positives.

Le crédit a fait l’objet d’un fort mouvement vendeur, parallèlement à l’élargissement de la dégradation du sentiment de risque au cours de la seconde moitié du mois, avec une sous-performance des entreprises de moindre qualité. Du fait de la baisse des prix du pétrole de Brent, le secteur de l’énergie a également souffert de lourdes pertes, contribuant de nouveau à la sous-performance des titres notés CCC. Dans l’univers de la dette émergente (EMD), les spreads sur les crédits de la zone Moyen Orient se sont nettement élargis, bien que ceci soit également en partie le reflet des tensions iraniennes du début du mois.

Les marchés obligataires souverains mondiaux ont rapidement rebondi en janvier en réaction à l’évolution du sentiment général des investisseurs. Au cours de la plus grande partie du second semestre 2019, les rendements ont été cantonnés dans un couloir de tendance du fait que les banques centrales des marchés développés sont restées confortablement en position d’attente ou ont suivi l’évolution accommodante de la Réserve fédérale américaine. L’ancrage imposé par la politique monétaire a maintenu le rendement de l’UST (bon du trésor américain) à 10 ans sous les 2,00% depuis août 2019. En janvier cependant, la courbe des taux aux États-Unis U.S. s’est aplatie brusquement à ses durées les plus courtes et s’est pentifiée marginalement à son extrémité longue, les données économiques ayant soutenu les perspectives de croissance. Les marchés du Gilt ont connu une volatilité intra-mensuelle importante, la Banque d’Angleterre ayant maintenu constants ses taux malgré une inflation plus basse que prévu et des commentaires accommodants, provoquant ainsi une baisse de près de 30 pb des rendements du Gilt au cours du mois.

Les BTP italiens ont également surperformé, ce qui a contribué à un resserrement de 23 pb du spread Bund-BTP à 137 pb, les élections régionales contribuant à réduire les difficultés rencontrées par la coalition gouvernementale.

Malgré l’irruption du coronavirus, nous maintenons notre orientation favorable au risque. Nous manifestons cette préférence à travers les actions du marché américain (U.S.) et des marchés émergents, ces derniers apparaissant comme la meilleure expression du potentiel de la hausse cyclique mondiale. Nous observons deux mises en garde envers notre orientation favorable au risque. Tout d’abord, nous ne serions pas surpris de voir les actifs risqués stagner temporairement en raison de l’incertitude sur les dégâts occasionnés à l’activité économique par l’irruption du virus et des progressions importantes déjà enregistrées par les marchés au T4 2019. En second lieu, les effets du virus vont indubitablement obscurcir l’interprétation macro-économique au cours des mois qui viennent, ce qui devrait alourdir la charge de la preuve exigée pour ressusciter la confiance des investisseurs dans le rebond de la croissance mondiale. Les taux d’intérêt à court terme étant essentiellement ancrés dans l’environnement des marchés développés et l’inflation ne montrant que de faibles signes de fort dynamisme, nous prévoyons une faible progression des rendements obligataires souverains. Cette stabilité des taux d’actualisation devrait apporter un soutien aux actions, sous réserve que le coronavirus n’altère pas de façon importante la trajectoire de la croissance, et par extension le potentiel bénéficiaire de l’exercice 2020. Si le crédit s’est déprécié marginalement par rapport au S&P 500, nous n’avons pas modifié notre préférence relative à détenir du risque en actions plutôt que dans le crédit. Dans le domaine du crédit, nous continuons à préférer la dette émergente en raison de facteurs techniques plus favorables (l’offre devrait encore reculer cette année) et de l’anticipation d’une modeste accélération provenant de l’univers émergent en 2020.