Un rebond modéré de la croissance en Asie émergente devrait conforter notre préférence pour les marchés émergents dans l’univers des actions.

- Malgré un contexte économique difficile, les actions asiatiques émergentes ont réalisé de solides performances en 2019. Cette divergence inhabituelle devrait prendre fin cette année dans un contexte de perspectives économiques plus optimistes pour la région.

- Nous prévoyons une réaccélération modeste de la croissance en Asie émergente au cours de l’année 2020, favorisée par les facteurs suivants : désescalade des tensions commerciales sino-américaines, cycle de stockage parvenu à son niveau plancher, mesures politiques de soutien.

- Globalement, nous prévoyons une reprise économique régionale en 2020 plus modeste que le rebond de 2017 du fait de la persistance d’incertitudes liées au commerce et de politiques de soutien modérées.

- Un rebond modéré de la croissance en Asie émergente devrait conforter notre préférence pour les marchés émergents dans l’univers des actions. Dans nos portefeuilles multi-actifs, notre positionnement se caractérise par une légère surpondération sur les actions et sous-pondération sur la duration.

La divergence est manifeste. Les actions de l’Asie émergente ont bénéficié de solides performances en 2019 : l’indice MSCI Asia ex-Japan a enregistré une hausse de 15% exprimée en USD. Concomitamment, en 2019, la croissance économique en Asie émergente est tombée à son rythme le plus faible jamais enregistré en près de deux décennies du fait de l’incidence sur cette zone de l’escalade des tensions commerciales et de l’affaiblissement de la croissance mondiale. En ce qui concerne 2020, les perspectives économiques de l’Asie émergente semblent plus optimistes. Nous prévoyons un recouplage de la croissance économique régionale et de la performance du marché actions, en ligne avec nos prévisions pour les autres grands marchés mondiaux.

Notre scénario de base pour l’Asie émergente se fonde sur l’hypothèse d’une modeste réaccélération de la croissance au cours de l’année 2020. Nous n’anticipons pas de nouvelle escalade des tensions commerciales sino-américaines, hypothèse clé sous-jacente de nos anticipations. La récente annonce d’un accord commercial de phase 1 qui devrait être signé par les Etats-Unis et la Chine le 15 janvier, suggère que l’escalade a été interrompue. Si les détails de l’accord n’ont pas encore été publiés, les Etats-Unis ont consenti à une réduction des droits de douane existant pour la première fois depuis le début du conflit commercial en 2018. Fait important, les Etats-Unis ont suspendu la hausse des droits de douane sur la liste des doits la plus pénalisante, qui devait entrer en vigeur le 15 décembre 2019, et ont accepté de réduire de moitié la hausse des droits de septembre 2019 sur 110 milliards USD de produits chinois à 7,5%.

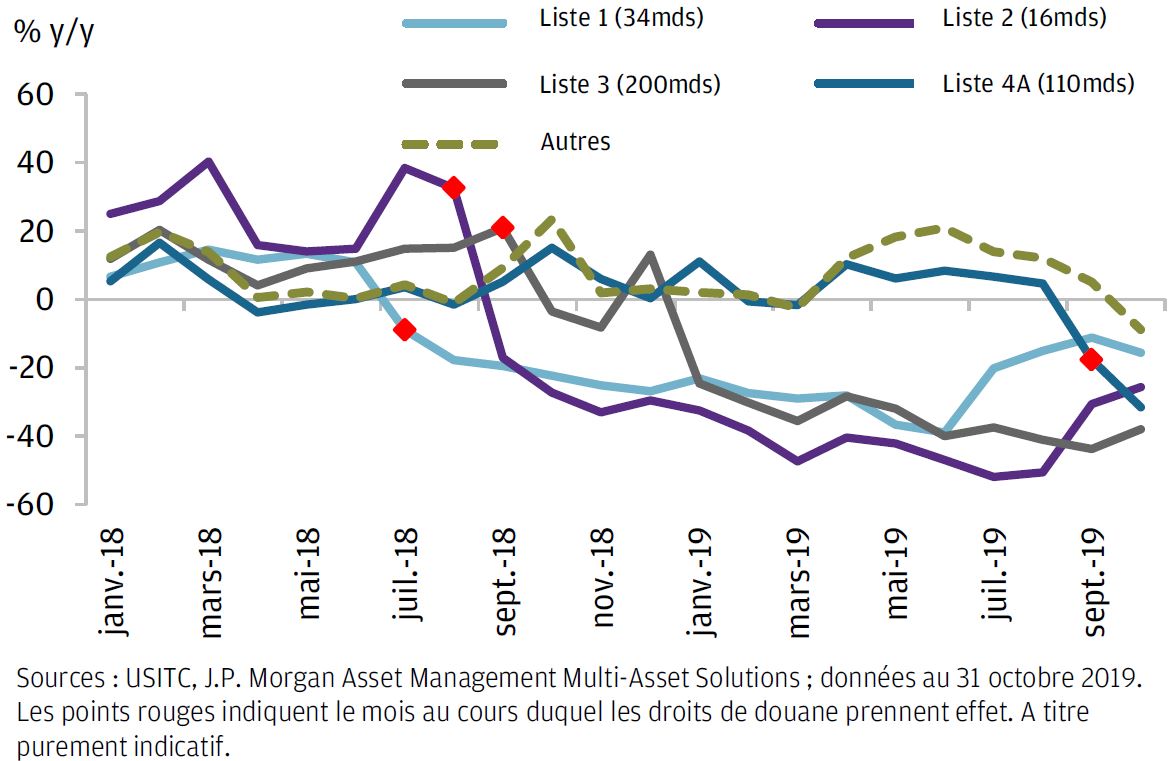

Le long conflit commercial sino-américain a fortement pénalisé les exportations des économies émergentes asiatiques. La croissance des exportations de l’Asie émergente a reculé à -2,9 % en variation annuelle (y/y) au cours des 10 premiers mois de 2019, soit un retournement brutal par rapport à la progression de 8,6% (y/y) enregistrée en 2018. Ce sont le recul des expéditions vers la Chine (reflet du ralentissement de la croissance chinoise) et les retombées négatives de l’affaiblissement des exportations chinoises vers les Etats-Unis à travers la chaîne logistique qui ont freiné les exportations. Même en l’absence de toute nouvelle réduction de droits de douane, nous estimons que le handicap que les droits de douane U.S. existant font peser sur les exportations de la région devrait s’atténuer au cours de l’année 2020. Nous constatons quelques signes précurseurs d’un redressement du cycle des exportations en Asie émergente. La contraction d’une année sur l’autre des importations américaines (U.S.) de produits chinois concernées par les trois premières listes de droits de douane de l’administration Trump s’est réduite au cours de ces derniers mois, reflétant une base de comparaison plus facile par rapport à l’année précédente (graphique 1). Les exportations coréennes de décembre, souvent considérées comme un indicateur avancé pour le commerce mondial, ont progressé davantage que prévu avec des améliorations généralisées pour les principaux produits et destinations.

En plus de la désescalade des tensions commerciales, les exportations de l’Asie émergente devraient bénéficier d’une reprise du cycle du secteur de la technologie.

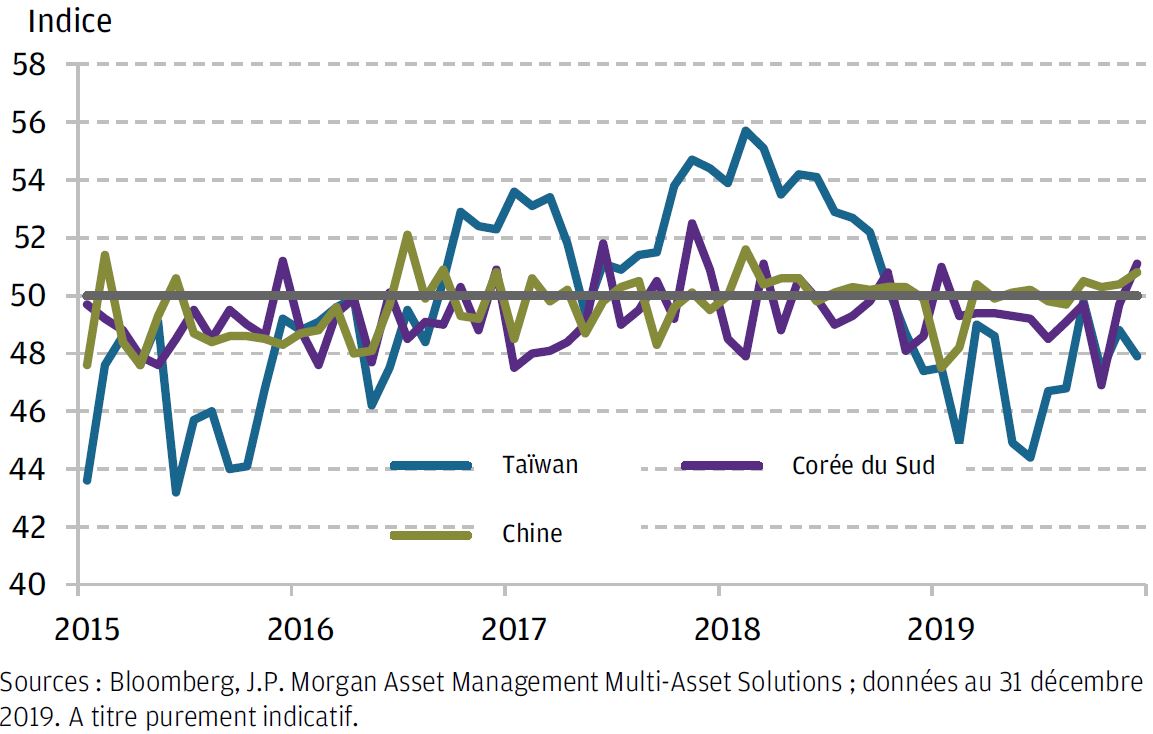

La faiblesse des exportations régionales a principalement concerné les produits électroniques, qui ont représenté environ la moitié du ralentissement des exportations au cours des dix premiers mois de 2019. Pour l’avenir, un raffermissement de la demande extérieure et le déploiement des services 5G devraient favoriser un rebond cyclique des exportations de semi-conducteurs, particulièrement pour la Corée et Taiwan. Par ailleurs, parallèlement au raffermissement de la demande extérieure, nous prévoyons également que le cycle de stockage de la région prendra une tournure plus favorable en 2020. Après une longue phase de déstockage depuis mi-2018, les indicateurs de stockage émettent des signes de stabilisation en Asie du Nord au cours de ces derniers mois (graphique 2).

A notre avis, les politiques monétaires et budgétaires resteront expansionnistes dans toute la région. Malgré une évolution positive du conflit commercial sino-américain, les récentes mesures politiques suggèrent que la politique monétaire de la Chine restera plus accommodante que ce que l’on aurait pu prévoir. La Banque Populaire de Chine (PBoC) a débuté l’année avec l’annonce d’une baisse de 50 points de base (pb) du ratio des réserves obligatoires (RRR) des banques chinoises. Sur le plan budgétaire, les obligations spéciales des gouvernements locaux (LGSB), l’une des principales sources de financement des investissements dans les infrastructures en Chine, sont programmées pour être émises bien plus tôt en janvier que l’année dernière. De plus, la stimulation budgétaire devrait jouer un rôle plus important en Corée et à Taiwan. Dans le même temps, il existe un potentiel favorable à un nouvel assouplissement monétaire, du fait que les pressions inflationnistes devraient rester faibles. Toutefois, les tensions entre les Etats-Unis et l’Iran présentent un risque de hausse des perspectives d’inflation pour l’Asie émergente.

Malgré l’amélioration de l’environnement extérieur et des politiques expansionnistes, nous prévoyons une reprise économique régionale plus modeste que le rebond enregistré en 2017. Même après la signature de l’accord commercial de phase 1, nous anticipons le maintien d’une forte incertitude liée au commerce international à court terme du fait des revirements brutaux des politiques commerciales intervenus au cours de l’année dernière. Jusqu’à ce que les entreprises soient convaincues que l’accord récemment annoncé sera pérenne, le potentiel de renforcement de leur sentiment général et de la croissance devrait rester bridé. Si nous anticipons que le maintien de politiques monétaires accommodantes, le niveau total de l’assouplissement devrait être plus modeste que celui mis en oeuvre l’an dernier. En Chine, notre scénario de base pour 2020 table sur une faible probabilité de fort accroissement des mesures de relance. Malgré un ralentissement de la croissance similaire en ampleur à celui de 2015/2016, l’assouplissement de la politique chinoise a été jusqu’à présent plus modéré qu’au cours des précédents cycles d’assouplissement. Nous estimons que ceci reflète en partie la nouvelle approche des dirigeants politiques chinois (n’apporter que le montant minimum du soutien nécessaire) et nous prévoyons le maintien de ce positionnement cette année.

Un rebond modéré de l’Asie émergente et de la croissance mondiale cette année conforte le renforcement de notre préférence pour les actions des marchés émergents (EM) initiée au cours de notre Strategy Summit de décembre. Les actions des marchés émergents sont bien positionnées pour bénéficier d’un redressement du momentum économique mondial, étant étroitement liés aux cycles industriels et commerciaux mondiaux. Les prévisions de bénéfices pour les actions émergentes, durement frappées au cours du récent cycle de révisions à la baisse, ont commencé à se redresser. L’un des risques principaux pour notre scénario sur les actions émergentes réside dans tout regain des tensions commerciales qui pourrait être particulièrement dommageable aux entreprises émergentes.

Plus globalement, dans nos portefeuilles multi-asset, nous avons une légère surpondération sur les actions et sous-pondération sur la duration. Concernant les actions, nous maintenons notre prédilection de longue date pour les grandes capitalisations américaines (U.S.), associée à notre préférence renforcée pour les actions des marchés émergents.