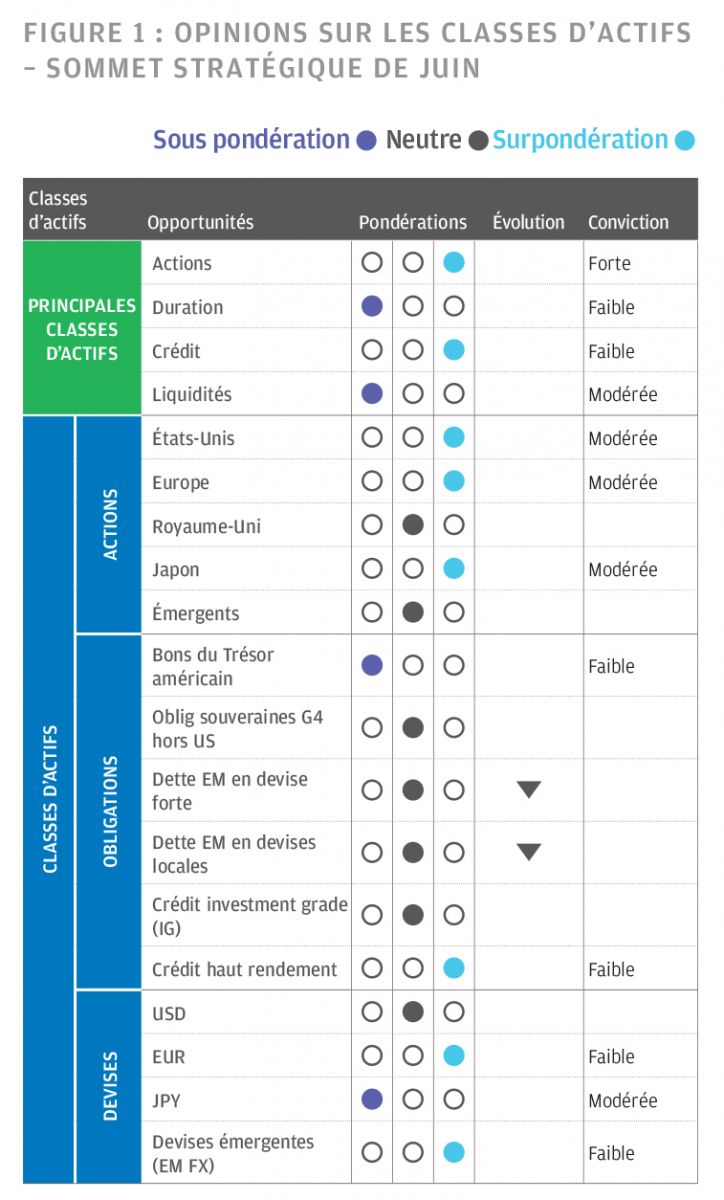

Les actions européennes apportent une dimension cyclique tandis que les actions américaines offrent une exposition à la qualité, malgré des valorisations élevées.

- Les rendements obligataires émettent des signaux contradictoires. Tant que le décalage actuel entre l’offre et la demande n’aura pas disparu, il sera difficile de tirer des conclusions claires sur l’économie à partir de l’évolution des cours sur les marchés obligataires.

- Les actions ont fortement augmenté depuis le début de l’année. La croissance économique supérieure à la tendance, le potentiel de hausse supplémentaire des bénéfices et l’attitude toujours conciliante des responsables de la politique monétaire entretiennent malgré tout un environnement favorable aux actions.

- Alors que l’économie américaine entre en milieu du cycle, nous passons d’un simple choix entre croissance et valeur à une allocation plus nuancée, qui privilégie la qualité et met l’accent sur les résultats affichés par les entreprises. En ce qui concerne les actions, notre exposition est équilibrée: les actions européennes apportent une dimension cyclique tandis que les actions américaines offrent une exposition à la qualité, malgré des valorisations élevées.

- Nous maintenons une légère sous-pondération de la duration. La demande toujours importante des banques centrales signifie toutefois que le potentiel de hausse des rendements est probablement limité à court terme.

DES SIGNAUX CONTRADICTOIRES EN PROVENANCE DES OBLIGATIONS, DES SIGNAUX FORTS EN PROVENANCE DES RÉSULTATS

Sur les marchés obligataires, on assiste cette année à un bras de fer entre les investisseurs qui s’inquiètent de l’inflation et ceux qui se donnent pour mantra de ne pas «lutter» contre la Fed. Au premier trimestre, ce sont les reflationnistes ont eu le dessus, les taux des bons du Trésor américain à 10 ans bondissant de plus de 80 points de base (pb). Depuis mars, ce sont plutôt les investisseurs qui font le pari que les achats des banques centrales continueront de dominer les fondamentaux de la croissance et de l’inflation qui l’emportent.

Après avoir atteint un sommet de 1,74% en mars, les rendements américains à 10 ans ont plongé à un point bas intrajournalier de 1,12% au début du mois d’août, et même s’ils ont gagné près de 20 points de base sur les deux dernières semaines, cela représente moins d’un tiers de leur baisse antérieure. Dans l’ensemble, l’évolution des cours cette année soulève plusieurs questions essentielles: quels sont les signaux émis, le cas échéant, par les marchés obligataires? Et surtout, quelle pourrait être la durée de la distorsion des marchés obligataires et quelles en sont les implications potentielles pour les autres actifs?

Naturellement, la baisse des rendements a donné lieu à des spéculations selon lesquelles les marchés obligataires auraient des motifs d’inquiétude liés à l’économie qui ne seraient pas encore reflétés par d’autres donnéee. Bien que ce serait faire preuve de négligence que d’ignorer complètement les signaux du marché obligataire, nous pensons que ces marchés sont simplement «disloqués» par rapport aux autres actifs et à la plupart des autres données économiques. Cela s’explique tout simplement par une demande anormalement forte de produits de taux. Tant que ce décalage n’aura pas disparu, il sera difficile de tirer des conclusions claires sur l’économie à partir de l’évolution des cours sur les marchés obligataires. Bien que les investisseurs pourraient être tentés de prendre d’importantes positions vendeuses sur les obligations aux niveaux de rendement actuels, il existe probablement des opportunités offrant de meilleurs ratios de Sharpe.

Pour notre part, nous nous recentrons sur les actions. Ce choix est le reflet de notre forte conviction que la reprise des bénéfices va se poursuivre et que les rendements ont peu de chances d’augmenter de manière désordonnée. Bien que les actions aient déjà fortement progressé depuis la crise soudaine de début 2020, nous pensons que les bénéfices ont encore le potentiel de bien augmenter. Surtout, cette opinion n’est pas encore complètement reflétée par les prévisions ou les anticipations des investisseurs. La croissance économique supérieure à la tendance, le potential de hausse des bénéfices et l’attitude toujours conciliante des responsables de la politique monétaire créent un environnement favorable aux actions.

La rapidité du rebond des actions et le niveau actuel des valorisations actuelles font toutefois craindre à certains que les marchés boursiers puissent être pris de court par un retrait précipité des mesures d’assouplissement des banques centrales. Curieusement, ce sont souvent ceux qui craignent que les marchés obligataires ne soient en train d’annoncer des problèmes économiques qui sont également les plus préoccupées par l’éventualité d’un resserrement monétaire susceptible de mettre un terme au redressement des marchés d’actions.

Ces différentes inquiétudes laissent à penser que les stagflationnistes sont plus nombreux qu’on pourrait le croire. S’il est vrai qu’un environnement de faible croissance conjuguée à une forte inflation pourrait s’avérer très pénalisant pour les rendements des actifs financiers, nous n’anticipons qu’un risque limité d’évolution vers une situation de stagflation.

En ce qui concerne l’inflation, les récentes pressions haussières exercées par les matières premières, les effets de base et les perturbations de la chaîne d’approvisionnement devraient commencer à s’estomper. De plus, des facteurs à très long terme (technologie par exemple) combinés aux ressources encore inemployées sur le marché du travail laissent présager une modération des chiffres d’inflation au cours de la seconde moitié de 2021. Les dépenses d’investissement continuent d’augmenter, les stocks sont bas et l’épargne des ménages est de 15 à 20% supérieure à ce qu’elle était en 2019 dans les principales économies occidentales. En bref, un retournement brutal de la conjoncture économique semble peu probable.

Au contraire, nous voyons une situation favorable à une forte croissance du PIB nominal, alors même que les responsables de politique monétaire ont indiqué qu’ils ne se contenteraient pas simplement d’ignorer une période d’inflation modérément supérieure à la tendance, mais qu’ils la regarderaient d’un bon œil.

En principe, cela devrait favoriser à la fois une hausse des cours des actions et des taux. Nous estimons toutefois que les actions sont actuellement le meilleur moyen de parier sur la solidité de l’environnement macroéconomique, compte tenu du décalage persistant entre une demande d’obligations insensible au prix et une offre qui est en train de se réduire. La question est donc de savoir quelles actions acheter.

L’économie américaine est déjà passée de la phase de début du cycle (qui favorise avant tout le bêta et la cyclicité) à une phase de milieu de cycle. Avec son déploiement rapide des vaccins, l’Europe n’est pas loin derrière. En début d’année, la hausse des taux a coïncidé avec une flambée des actions de type «value». Mais même dans ce contexte, les spreads «value»1 ont à peine varié. Ceux des titres de qualité se situent également à des niveaux attrayants et, à mesure que nous nous dirigeons vers le milieu de cycle, l’importance croissante acordée aux bénéfices réalisés devrait renforcer l’attrait des valeurs de qualité.

Même si nous n’anticipons pas de forte hausse des rendements obligataires, nous ne renoncerions pas pour autant à une allocation en actions de type «value». Bien que la performance des valeurs de rendement ait récemment suivi de près l’évolution des rendements obligataires, notre équipe quantitative fait valoir qu’à plus long terme, le niveau extrême des spreads «value» est un facteur plus fiable d’évolution des rendements à terme. Par conséquent, une allocation «value» neutre sur le plan sectoriel doit être considérée comme une position à «combustion lente» axée sur le long terme. Nous déconseillerions d’abandonner ce type d’allocation en réaction à la volatilité à court terme ou, pire encore, de la considérer comme une opération de court terme sur l’évolution des taux d’intérêt.

Si la surpondération des valeurs de rendement et de qualité représente une allocation attrayante à plus long terme, nous pensons qu’à court terme, les performances des actions dans leur ensemble devraient surtout suivre l’évolution des bénéfices.

Sur le reste de l’année, l’environnement cyclique devrait continuer de favoriser le momentum des bénéfices sur les actions de type «value», en raison principalement d’une forte exposition à la cyclicité et d’un levier d’exploitation plus élevé dans ces modèles d’entreprise à marge généralement plus faible.

Une nouvelle période de surperformance des valeurs de rendement semble donc possible. Dans un contexte de croissance moins explosive et de surprises plus réduites concernant les bénéfices, elle devrait toutefois s’avérer moins extrême (par rapport aux actions de type «croissance») que ce que nous avons connu au 4ème trimestre 2020 et au 1er trimestre 2021. En effet, lors de la dernière saison de publication des résultats, les taux de surprises concernant les bénéfices n’ont pas été pas sensiblement différents entre les actions de type «value» et celles de type «croissance». Cela signifie que nous sommes passés d’un simple choix entre ces deux catégories à une allocation plus nuancée qui privilégie la qualité et met l’accent sur les bénéfices affichés par les entreprises, ce qui pourrait s’avérer favorable aux grandes capitalisations américaines, malgré la surpondération inhérente des valeurs de croissance dans l’indice.

En parallèle, les segments purement défensifs du marché des actions qui n’ont pas vraiment de dimension de croissance, comme les services aux collectivités ou les télécommunications à l’ancienne, n’arriveront pas à suivre, que ce soit sur le plan des bénéfices ou des performances, quel que soit le style d’exposition. En outre, nous pensons que les résultats des valeurs de consommation à caractère défensif, comme les fabricants et détaillants de produits de consommation courante, continueront de subir d’importantes pressions baissières sur les marges en raison de la hausse des coûts des intrants et de leur capacité généralement limitée à les répercuter sur leurs clients.

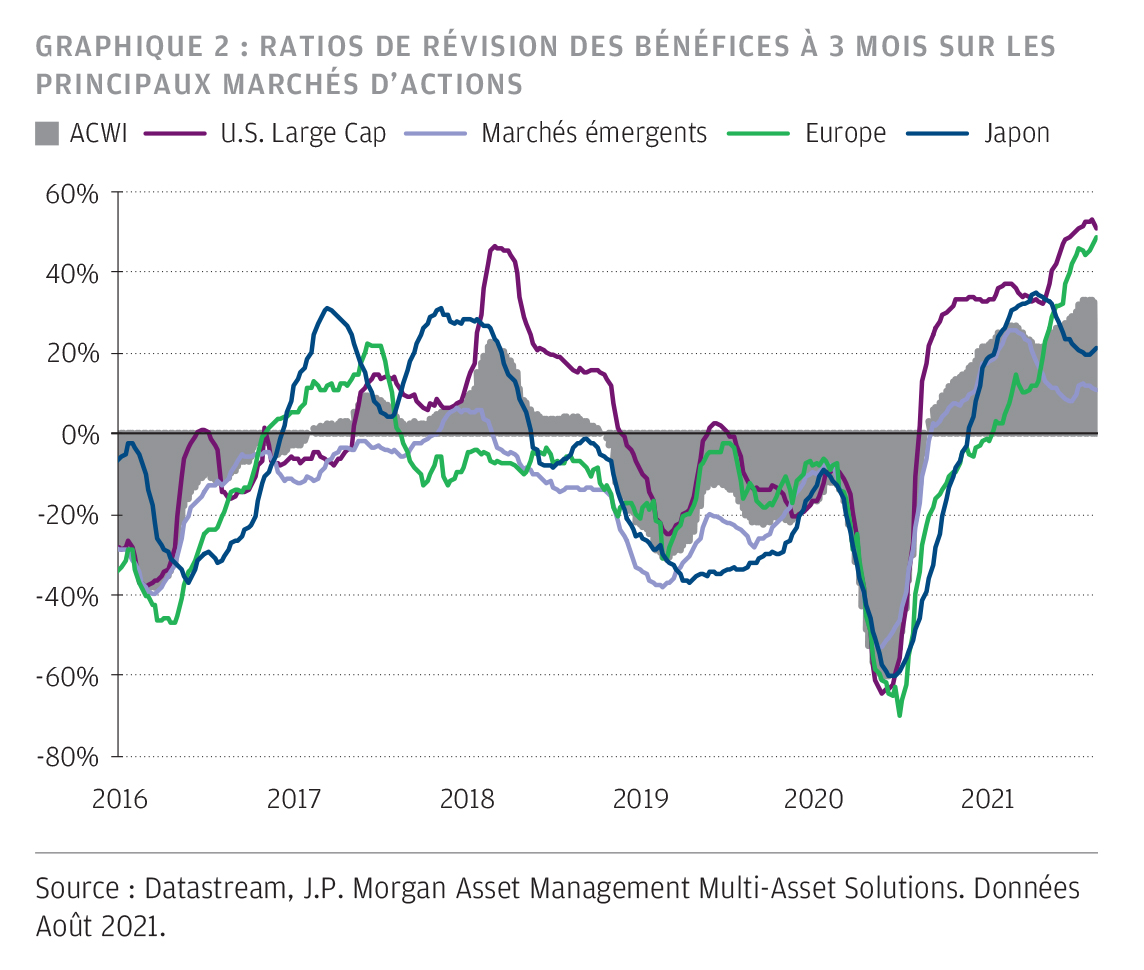

Sur les principaux marchés d’actions, les ratios de révision des bénéfices se situent depuis un bon moment du côté des révisions à la hausse, les analystes ayant du mal à intégrer la vigueur de la reprise des bénéfices. Après avoir atteint des records historiques aux États- Unis et en Europe, ces ratios vont probablement se modérer, mais ils devraient se maintenir à des niveaux élevés pendant encore un certain temps dans cet environnement macroéconomique favorable.

Au niveau régional, les bénéfices devraient rester élevés sur les marchés développés, même si la croissance ralentissait. Nous pensons que le principal potentiel de surprises à la hausse se trouve sur le marché japonais à forte dominante cyclique et «value» et (surtout) les marchés européens. En Europe, la sous-performance des bénéfices depuis déjà un moment laisse également à penser qu’ils pourraient rattraper leur retard plus tard dans le cycle. En revanche, les taux de croissance des bénéfices prévus sur les marchés émergents peuvent sembler compétitifs par rapport aux marchés développés, mais il est peu probable qu’ils arrivent à tenir le rythme en termes de révisions à la hausse tant que que la situation macroéconomique des économies émergentes ne se sera pas améliorée.

Dans nos portefeuilles multi-actifs, nous exprimons notre conviction élevée d’une croissance économique supérieure à la tendance et d’une progression continue des bénéfices par une surpondération modérée des actions. Les données macroéconomiques récentes et la persistance de conditions financières favorables viennent conforter notre opinion selon laquelle les investisseurs bénéficient d’un environnement favorable aux actifs risqués.

Si nous exprimons notre point de vue principalement par le biais des actions, nos signaux quantitatifs restent très négatifs sur la duration. Nous continuons par conséquent de sous-pondérer légèrement la duration dans nos portefeuilles. On notera toutefois que la demande toujours importante de duration de la part des banques centrales signifie que le potentiel de hausse des rendements est probablement limité à court terme. En ce qui concerne les autres catégories d’obligations, nous restons globalement satisfaits des perspectives du crédit dans son ensemble, mais au vu de l’étroitesse des spreads par rapport au passé, nous considérons que les actions offrent un potentiel de hausse plus important.

En ce qui concerne ces dernières, nous envisageons désormais d’exprimer des prévisions de rendement plus modérées, qui sont le reflet du passage d’une économie de début de cycle à une économie de milieu de cycle. Sur le plan régional, nous privilégions l’Europe et avons renforcé notre exposition aux grandes capitalisations américaines, car la résilience des bénéfices continue de soutenir ce marché. Cela produit une exposition plus équilibrée: les actions européennes apportent une dimension cyclique, tandis que les actions américaines offrent une exposition à la qualité, malgré des valorisations élevées. En revanche, la récente volatilité des actions émergentes, associée à l’augmentation des taux de transmission du virus, nous dissuade d’augmenter notre risque sur les marchés émergents.