En dehors de la hausse des prix du pétrole, celle des produits de base ne devrait avoir qu’un impact limité sur l'inflation à court terme au niveau des consommateurs.

- Les matières premières affichent une excellente performance depuis le début de l’année. La question de savoir s'il s'agit du début d'un «super-cycle» pour cette classe d’actifs devrait se préciser à mesure que l'impact des politiques liées à la pandémie s'estompera.

- En dehors de la hausse des prix du pétrole, la hausse des prix des produits de base ne devrait avoir qu’un impact limité sur l'inflation à court terme au niveau des consommateurs.

- Il est peu probable que les fluctuations de l'inflation globale liées aux matières premières modifient la trajectoire des politiques des banques centrales des marchés développés, mais elles pourraient inciter certaines banques centrales des marchés émergents (hors Asie du Nord) à durcir leur politique plus rapidement que prévu.

- Les valeurs liées aux matières premières représentent toujours une part importante des indices boursiers du Royaume-Uni, du Canada et de l’Australie. Ces marchés se sont bien comportés suite à la hausse des prix des matières premières.

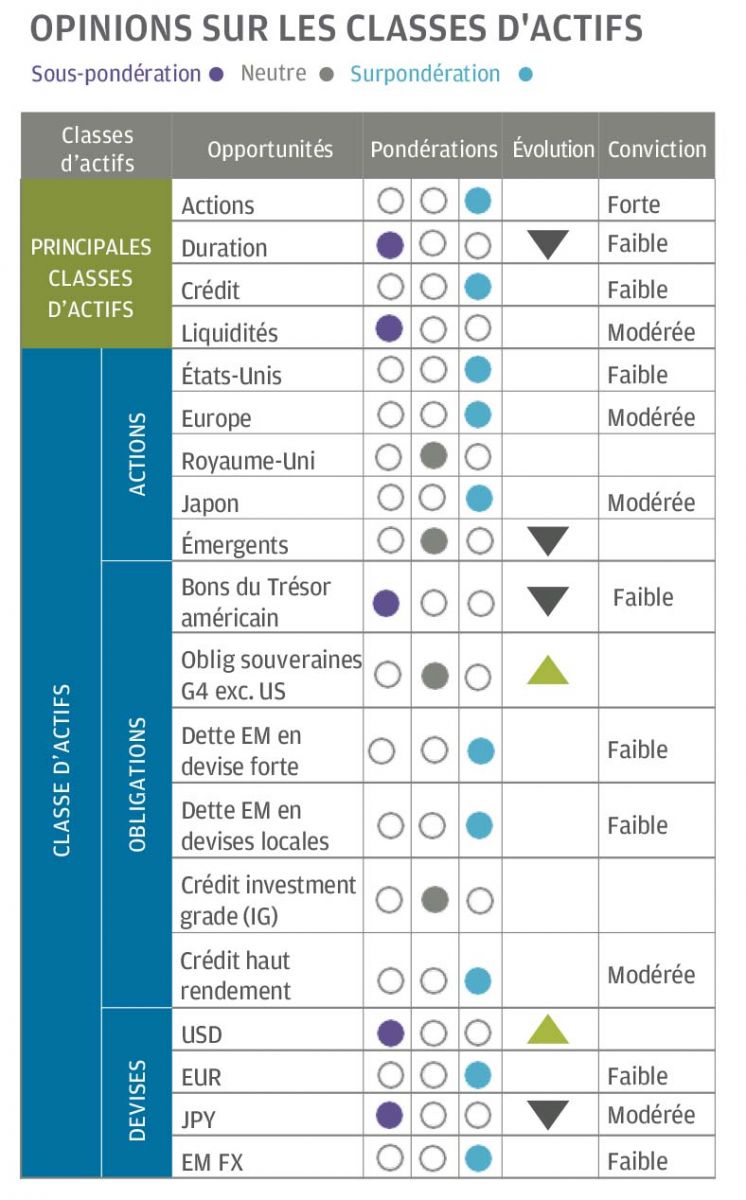

- Les perspectives favorables des matières premières se reflètent dans notre exposition accrue au marché des actions britanniques, notre sous-pondération modérée de la duration et notre surpondération marginale du haut rendement américain. Les portefeuilles continuent de refléter une orientation favorable au risque.

La hausse des prix des matières premières est un aspect important de l'environnement macroéconomique actuel. En dehors des métaux précieux, les principales sous-catégories affichent de bonnes performances sur l’année, le bétail, l'énergie, l'agriculture et les métaux industriels ayant tous surperformé l’indice MSCI ACWI. Est-ce le début d’une tendance de fond pour les matières premières, et quelle est l’incidence de cette hausse des prix sur l'inflation, la politique monétaire et les autres classes d'actifs?

Matières premières: redressement passager ou début d’un «super-cycle»?

Les investisseurs s’efforcent aujourd’hui de démêler la dynamique cyclique et structurelle des marchés de matières premières. En règle générale, les cours des matières premières reflètent davantage la dynamique de l'offre et de la demande à court et moyen terme que les conditions à plus long terme. Pour la plupart des matières premières, les fondamentaux apparaissent favorables. Sur le marché du pétrole, les courbes du West Texas Intermediate et du Brent ont retrouvé leurs niveaux d'avant la pandémie de COVID-19 (prix au comptant supérieurs aux prix à terme), tandis que les perturbations d’oléoducs aux États-Unis ont soutenu les prix de l'essence. Sur les marchés des métaux, le minerai de fer a franchi la barre des 200 $/Mt pour atteindre des sommets historiques, sous l'effet d’une production d'acier toujours forte en Chine (bien que les aciéries pourraient être en train d’accélérer leur production en prévision d’éventuelles restrictions de leur activité).

Les prix du cuivre ont atteint 10’000 $/Mt, les stocks étant peu élevés face à une demande en plein essor pour les biens de consommation. Les marchés de l'agriculture et de l'élevage ont également été solides, la sécheresse au Brésil ayant pesé sur l'offre de maïs tandis que la réouverture des restaurants a soutenu la demande de viande. Même s’il est possible qu’une convergence de facteurs positifs ait provoqué une certaine surchauffe des matières premières, certains investisseurs pensent que la récente hausse des cours pourrait annoncer le début d'un «super-cycle» (défini généralement comme une période de hausse soutenue des cours des matières premières, comme cela a été le cas lors de l'émergence de la Chine en tant que principal acheteur de matières premières). Les moteurs supposés de ce super-cycle actuel sont de deux ordres : une demande stimulée par les dépenses publiques vertes et une offre comprimée. L'argument de la demande sous-entend que les dépenses publiques visant à réaliser les objectifs climatiques seront à forte intensité de matières premières. Il s'agit en réalité d'un argument centré sur le cuivre, car celui-ci est nécessaire aux infrastructures éoliennes et solaires, aux véhicules électriques et aux batteries. L'argument de l'offre sous-entend que les producteurs de matières premières, et notamment les producteurs d'énergie, ne sont pas prêts à répondre à la croissance de la demande, même si l'économie mondiale devient moins intensive en carbone.

Le principal test de cette théorie du super-cycle se produira dans quelques trimestres, lorsque la réponse politique à la pandémie s'estompera. La demande chinoise représente toujours une partie significative de la demande globale pour de nombreux produits de base, voire une majeure partie pour certains (60% par exemple pour le cuivre). Par conséquent, toute modération de la demande chinoise de matières premières est à surveiller, même si les investissements verts restent soutenus dans des régions comme l'Europe. A ce jour, les conditions macroéconomiques sont toujours porteuses pour les matières premières : la croissance mondiale devrait rester supérieure à la tendance pendant un certain temps, la Réserve fédérale (Fed) semble vouloir rester fidèle à sa politique d'assouplissement tandis que le dollar américain semble bien engagé dans une tendance baissière à moyen terme.

Inflation et politique monétaire sur les marchés développés et émergents

Parmi les produits de base dont les prix augmentent, le pétrole est de loin celui qui a l’influence la plus marquée sur les chiffres d’inflation. En avril, la composante énergétique de l'indice des prix à la consommation américain a ainsi bondi de 25% en glissement annuel, l'essence augmentant à elle seule de près de 50%. Dans la plupart des économies, le pic des prix de l'énergie en glissement annuel devrait se produire en mai, avec un recul assez rapide par la suite. Les autres produits de base auront probablement une influence limitée sur les prix à la consommation, car ils représentent une part modeste du coût des intrants pour la grande majorité des biens et services. Aux Etats-Unis par exemple, les prix des produits de base au sens large, avec un an de décalage, présentent une corrélation légèrement positive avec l'inflation de base, mais avec un coefficient de transmission très limité.

Nous pensons que l'évolution de l'inflation à court terme dépendra davantage de la réouverture et de la dynamique des chaînes d'approvisionnement que des prix des matières premières, les tendances des salaires et de la productivité étant déterminantes à plus long terme. Les banques centrales des marchés développés examineront avec attention les fluctuations de l'inflation globale liées aux produits de base, comme cela a été le cas au cours des dernières décennies. Même si elles n’ont pas toutes modifié officiellement leurs objectifs à l’instar de la Fed, leurs responsables espèrent en général faire remonter les anticipations d'inflation et générer une inflation supérieure à celle du cycle précédent ; des économies légèrement surchauffées leur semblent un bon moyen d'y parvenir. Ils ne jugeront de leur réussite qu'avec le temps, et nous n’anticipons pas de hausse des taux directeurs avant 2022 de la part des principales banques centrales des marchés développés, la Fed se lançant probablement en 2023. Comme l'a indiqué son président Jérôme Powell lors d'une récente conférence de presse, la Fed est parfaitement consciente de la forte inflation qui a caractérisé les années 1960 et 1970 et interviendra pour éviter que cela ne se reproduise.

Pour les responsables de la politique monétaire, ce sont des hausses importantes et soutenues des anticipations d’inflation à moyen terme et/ou des indications d'une hausse des prix généralisée et durable dans les services qui serviront de signaux d’alerte, et non quelques mois d'inflation globale supérieure à la tendance. Les pressions inflationnistes résultant de la hausse des prix des matières premières seront probablement plus préoccupantes pour les banques centrales des marchés émergents. Compte tenu de l'importance des capacités inutilisées dans la plupart des pays émergents hors Asie, nous ne voyons pas de risques inflationnistes généralisés dans ces pays. Cependant, la combinaison de la hausse des prix des matières premières et de l’effet de base de l'année écoulée pourrait entraîner une nette augmentation de l'inflation globale dans les pays émergents au cours des prochains mois. L'inflation globale moyenne et l’IPC sous-jacent des marchés émergents se sont ainsi redressés depuis le début de l'année.

Même si cette remontée de l'inflation globale n’était que temporaire, l'effet de base s'atténuant en cours d’année, elle pourrait obliger les banques centrales à durcir leur politique monétaire plus rapidement que prévu. Nous avons ainsi déjà observé des hausses de taux en Russie et au Brésil lorsque l'inflation globale a dépassé la limite supérieure des objectifs d'inflation officiels.

En revanche, nous n’anticipons pas de resserrement monétaire en Asie du Nord face à la hausse des prix des matières premières. L'IPP de la Chine a nettement augmenté ces derniers mois dans un contexte d’activité industrielle soutenue et de hausse des prix des matières premières, mais l'inflation de l'IPC est restée limitée, à 0,9% en glissement annuel en avril, et devrait rester inférieure cette année au plafond de 3% fixé par la Banque populaire de Chine. Sachant que par le passé, les prix à la production ont eu peu de répercussions sur les prix à la consommation, il nous semble peu probable que la réverbération rapide de l'IPP conduise à un relèvement des taux directeurs en Chine.

Surtout, les décideurs chinois pourraient considérer que la hausse récente des prix des matières premières est surtout liée à des facteurs externes, notamment la reprise de la demande mondiale alimentée par les mesures de relance et les contraintes pesant sur l'offre, contre lesquels il n’est pas possible de lutter au moyen d’un resserrement de la politique intérieure. En ce qui concerne la Corée et Taïwan, nous pensons que les banques centrales ne s'arrêteront pas à la hausse temporaire de l'inflation globale, compte tenu de la faiblesse des pressions inflationnistes sous-jacentes.

Les valeurs liées aux matières premières ont bénéficié de la hausse des cours

D'une manière générale, les secteurs liés aux matières premières ont eu tendance à perdre de leur importance sur les marchés d’actions. Il y a dix ans, les secteurs des matériaux et de l'énergie représentaient environ 20% de la capitalisation boursière de l’indice MSCI AC World Equity, contre 9% aujourd'hui. Par conséquent, même si les valeurs liées aux matières premières ont connu une forte hausse ces trois derniers mois, l’évolution des secteurs qui représentent une part plus importante du marché, comme la consommation ou les technologies, a davantage pesé sur la performance des indices.

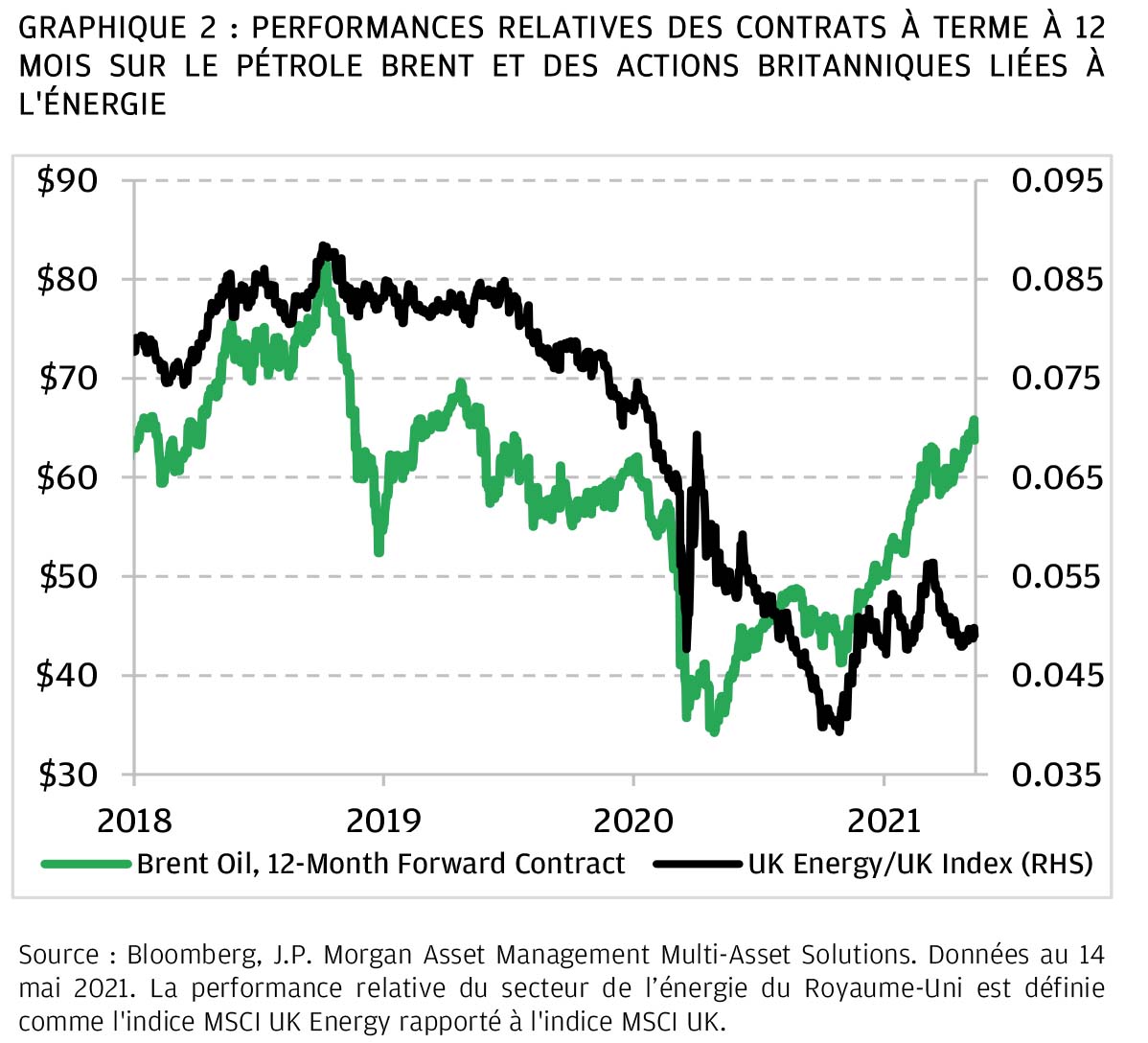

Cela étant dit, il existe des régions dans lesquelles les valeurs liées aux matières premières ont un poids plus important que dans l'indice mondial. Au Royaume-Uni, les producteurs multinationaux de matières premières représentent plus de 30% de l'indice FTSE 100. Le marché boursier canadien a une pondération de 25% sur les secteurs des matières premières. En Australie, les principaux producteurs de minerai de fer représentent 22% de l'indice. Les flux de résultats de ces marchés sont directement favorisés par la hausse des prix des matières premières et, toutes choses égales par ailleurs, ces actions devraient afficher de solides performances en période de hausse des prix. Au sein de ces secteurs, les valeurs liées à l’énergie se distinguent comme étant celles qui offrent le meilleur potentiel : les valeurs énergétiques cotées au Royaume-Uni sont encore 32% en dessous des niveaux observés en février 2020 avant le début de la COVID-19, et accusent du retard sur le redressement des contrats pétroliers à plus longue échéance (graphique 2).

Les prix des matières premières peuvent également avoir d'autres impacts sur les marchés des actions. La hausse des prix des produits de base peut entraîner une augmentation du coût des intrants, ce qui a un effet négatif sur les marges. Les chiffres d’IPP attestent de cet effet, et la récente période de publication des résultats a été émaillée de commentaires à ce sujet de la part des entreprises. Cependant, pour la plupart d’entre elles, la hausse éventuelle des intrants sera probablement compensée par une augmentation des revenus, ce qui nous rend optimistes quant aux perspectives d'expansion des marges. Dans la mesure où l’augmentation des prix des matières premières a une incidence sur les rendements obligataires, cette tendance pourrait entraîner une augmentation du coût du capital, contribuant ainsi à la réévaluation observée sur certains des segments les plus onéreux du marché des actions.

Les valeurs liées à l'énergie se négocient à des niveaux nettement inférieurs à ceux observés avant la pandémie de COVID-19, et leur performance relative ne reflète pas encore la vigueur des cours du pétrole.

Les perspectives positives des matières premières influencent le positionnement de nos portefeuilles multi-actifs, notamment en ce qui concerne notre exposition au marché des actions britanniques, qui privilégie des secteurs «value», et notre légère sous-pondération de la duration. Sachant que les marchés de l'énergie ont représenté 44% des défauts sur le marché du haut rendement américain en 2020, la hausse des prix du pétrole constitue un soutien important pour nos positions de crédit, bien que nous ayons conscience que les spreads sont déjà étroits.

Plus généralement, nos portefeuilles continuent de refléter un avis favorable au risque. Avec la réouverture de l'économie américaine et l'accélération des campagnes de vaccination dans les principales régions, nous sommes confiants quant à nos prévisions de forte croissance mondiale. Ce mois-ci, nos signaux quantitatifs ont augmenté leur préférence pour les actions par rapport aux obligations, et bien que le marché semble s’inquiéter des chiffres d’inflation à court terme, notre avis positif repose avant tout sur la politique monétaire favorable et l’environnement de croissance. Au sein de notre exposition aux actions, nous préférons les segments de type «value» aux segments de croissance et les valeurs cycliques aux valeurs défensives. Sur les marchés obligataires, nous préférons les obligations italiennes et japonaises aux obligations britanniques et canadiennes.