Les signes indiquant que la Réserve fédérale finira par éliminer ses mesures d’assouplissement atténuent les craintes d’inflation, mais la politique monétaire actuelle reste extrêmement favorable.

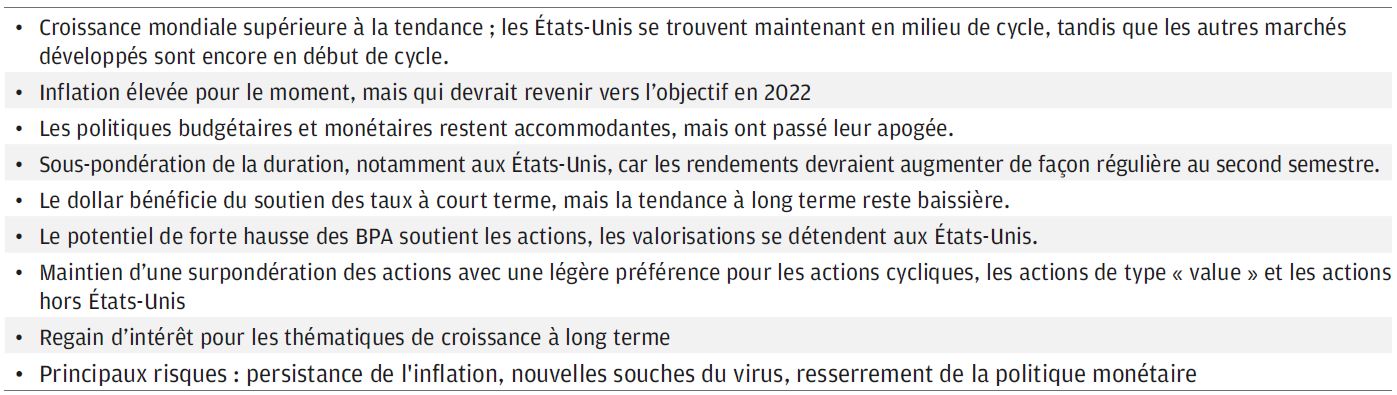

- L’économie américaine évolue vers le milieu de cycle, tandis que la plupart des autres marchés développés se trouvent encore en début de cycle. Les signes indiquant que la Réserve fédérale finira par éliminer ses mesures d’assouplissement atténuent les craintes d’inflation, mais la politique monétaire actuelle reste extrêmement favorable.

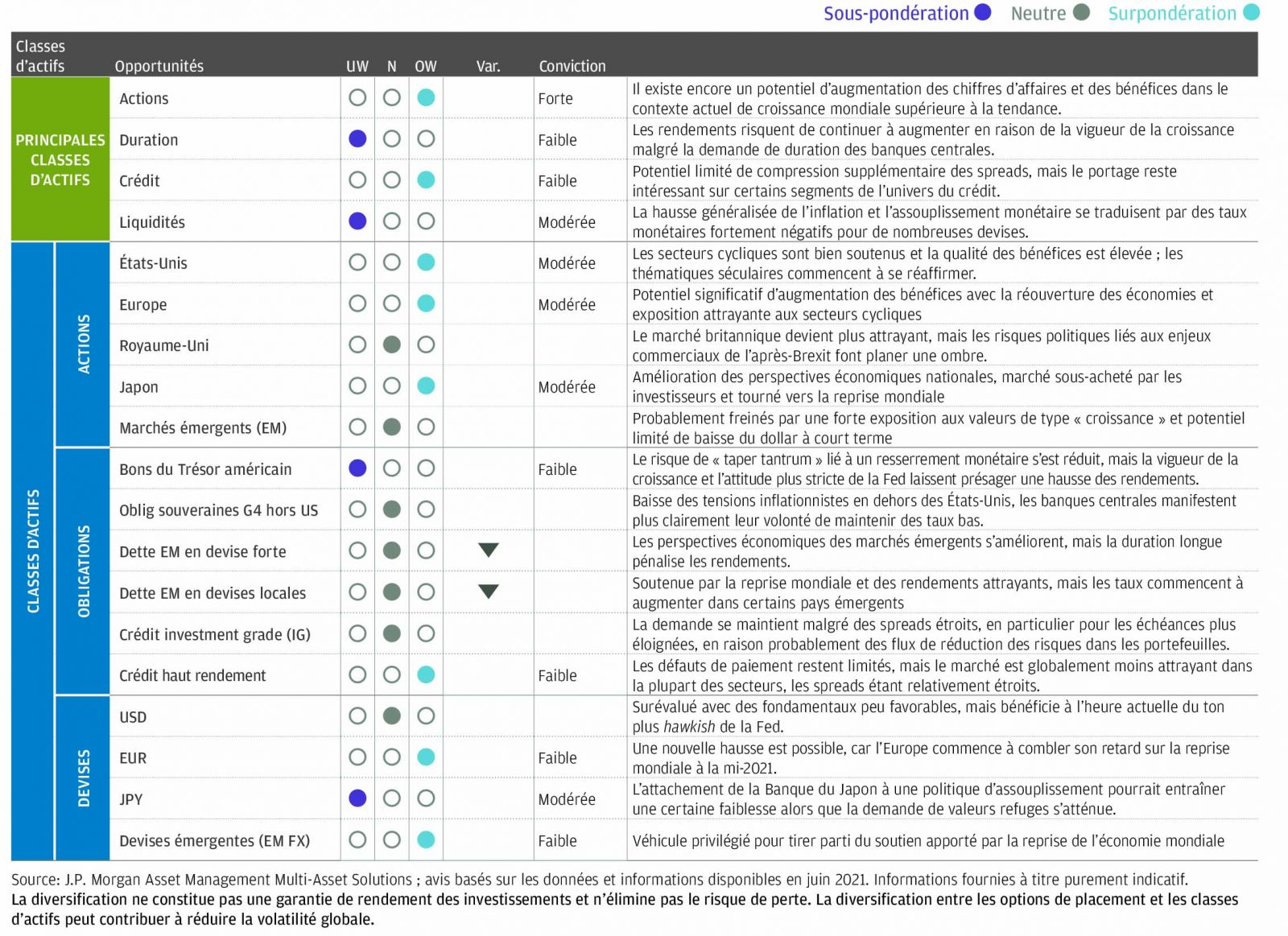

- Nous surpondérons les actions en privilégiant les régions cycliques; nous anticipons également un regain d’intérêt pour les résultats de qualité et les thématiques de croissance à long terme. Nous surpondérons l’Europe et le Japon, équilibrons davantage les petites et grandes capitalisations américaines, mais estimons qu’il est encore trop tôt pour revenir sur les marchés émergents.

- Nous avons une légère sous-pondération de la duration et avons réduit notre surpondération du crédit, estimant que la hausse des taux se fera lentement le long de la courbe et que les spreads du crédit sont déjà très étroits. La légère remontée des taux américains laisse également présager un raffermissement du dollar au second semestre.

- Nos portefeuilles sont positionnés pour une nouvelle augmentation de la croissance économique et des rendements des actifs risqués. Les risques d’inflation sont en train de s’atténuer, mais nous continuons de surveiller de près les risques liés aux chiffres de vaccination/virus, à la croissance des bénéfices et à la politique monétaire.

Les données à fréquence élevée montrent que l’activité économique est en plein essor, que les bilans agrégés des ménages sont en bonne santé et que la production économique des marchés développés devrait dépasser les niveaux pré-pandémiques d’ici le troisième trimestre 2021.

La question est peut-être de savoir pourquoi la Réserve fédérale (Fed) n’a pas été encore plus pressée de retirer ses mesures de relance monétaire que ne le laissait supposer le ton quelque peu «hawkish» de la réunion de juin. Certes, la réouverture de l’économie devrait permettre d’absorber rapidement l’excédent de main-d’oeuvre. Mais le retour au travail et le renforcement de la reprise restent les principaux objectifs des responsables politiques à l’heure actuelle.

Dans le même temps, les investisseurs s’inquiètent des conséquences inflationnistes des mesures massives de relance monétaire et budgétaire. Pourtant, les marchés d’actifs n’ont pas été très enthousiastes lorsque la Fed a clairement indiqué qu’elle ne laisserait pas l’inflation s’emballer.

L’attitude de la Fed a surpris dans le sens du resserrement, même si la politique actuelle reste conciliante. Dans le contexte des données économiques récentes, elle laisse à penser que l’économie américaine se trouve maintenant dans une phase de milieu de cycle. La dynamique de milieu de cycle a tendance à favoriser la hausse des actions et la progression des taux le long de la courbe des rendements, ce qui devrait également être le cas dans le cycle actuel. Cependant, l’inflation élevée à court terme, la demande refoulée et la surabondance de liquidité au niveau mondial pourraient faire peser des risques haussiers sur le rythme normalement régulier des rendements de milieu de cycle.

À mesure que la tendance de réouverture se propage à partir des États-Unis, nous anticipons une période prolongée de croissance mondiale supérieure à la tendance. Si les indicateurs économiques des États-Unis signalent un milieu de cycle, les économies de l’Europe et du Japon semblent encore se trouver en début de cycle. Compte tenu de la vigueur des investissements et du fait que les consommateurs sont prêts à libérer une importante demande refoulée (probablement en direction du secteur des services), nous pensons que cette croissance mondiale supérieure à la tendance se prolongera jusqu’en 2022, ce qui soutiendra en retour les bénéfices des entreprises.

Les effets de base, les perturbations de la chaîne d’approvisionnement et l’impact des mesures de relance budgétaire se sont combinés pour pousser l’inflation à la hausse, notamment aux États-Unis. À l’approche de l’automne, nous nous attendons à ce que l’inflation diminue, mais toujours avec des risques haussiers. Surtout, le ton légèrement plus strict de la Fed laisse à penser que la hausse des taux (lorsqu’elle se matérialisera) sera désormais induite par la hausse des taux réels plutôt que par de nouvelles augmentations des points morts d’inflation.

L’apogée des mesures d’assouplissement monétaire étant probablement derrière nous, le contexte général de l’économie mondiale a légèrement changé, se rapprochant d’une ambiance de milieu du cycle. La vague d’activité liée à la réouverture et les liquidités déjà abondantes justifient malgré tout une surpondération des actifs risqués au sein des portefeuilles. Nous continuons de surpondérer les actions avec une conviction relativement forte, et à sous-pondérer les actifs monétaires avec une conviction modérée.

Nous surpondérons également le crédit, tout en réduisant un peu notre exposition en raison de l’étroitesse des spreads. Et même si nous conservons une sous-pondération de la duration, c’est avec un niveau de conviction peu élevé en raison des achats d’obligations par les banques centrales.

En ce qui concerne les actions, nous conservons notre préférence pour les marchés cycliques de l’Europe et du Japon, en réduisant légèrement notre préférence pour les valeurs de rendement (actions de type «value»). Si le facteur valeur reste intéressant par rapport au facteur croissance, nous sommes enclins à nous concentrer un peu plus sur le facteur qualité à mesure que nous avançons dans le milieu du cycle. Cela nous amène à réévaluer les actions américaines, qui pourraient bénéficier de bénéfices de qualité et d’un regain d’intérêt pour les thématiques de croissance à long terme au deuxième semestre. En revanche, nous pensons qu’il est encore trop tôt pour revenir vers les actions des marchés émergents, d’autant plus que le récent changement de politique de la Fed est favorable au dollar à court terme.

En ce qui concerne les obligations, notre sous-pondération de la duration se concentre sur les bons du Trésor américain, tandis que notre surpondération du crédit continue de s’exprimer par le biais du crédit américain « crossover » et à haut rendement, mais avec des expositions allégées. Nous continuons de penser que les rendements souverains vont augmenter jusqu’à la fin de 2021, mais le risque d’une liquidation désordonnée du marché obligataire apparaît beaucoup plus faible.

Nous nous efforçons surtout de diversifier davantage l’exposition aux actions sur différents marchés pour bénéficier de la généralisation de la croissance au niveau mondial. Les risques baissiers pourraient provenir d’une absence de concrétisation des bénéfices des entreprises, d’un resserrement injustifié des politiques monétaires ou de nouvelles souches de COVID-19 résistantes aux vaccins. Dans le même temps, l’explosion des dépenses des consommateurs et des entreprises représente un risque haussier, qui pourrait être suivi d’un épisode inflationniste. Notre scénario de base reste cependant celui d’une croissance supérieure à la tendance jusqu’en 2022, ce qui alimentera une nouvelle hausse des actions internationales et, à terme, des rendements internationaux.

La synthèse et les principales idées sont examinées en profondeur au cours de notre sommet stratégique. Elles reflètent les analyses fondamentales collectives des gérants et des équipes de recherche au sein de notre groupe Multi-Asset Solutions et forment des perspectives communes sur lesquelles nous revenons et que nous testons régulièrement dans toutes nos discussions sur l’allocation d’actifs. Nous utilisons ces idées comme un moyen d’orienter nos allocations et de nous assurer qu’elles sont reflétées dans tous nos portefeuilles.

Ces avis sur les classes d’actifs s’appliquent sur un horizon de 12 à 18 mois. Les flèches vers le haut ou vers le bas signalent une variation positive ( ) ou négative ( ) de notre avis depuis le sommet stratégique du trimestre précédent. Ces avis ne doivent pas être interprétés comme une recommandation de portefeuille. La présente synthèse de nos avis par classe d’actifs illustre notre force de conviction et nos préférences relatives concernant un large éventail d’actifs, mais reste indépendante de nos considérations de construction de portefeuille.