Les dépenses de consommation se sont redressées en début d’année aux États-Unis, une tendance qui devrait bénéficier de nouvelles mesures de relance budgétaire.

- La plus grande résilience des économies au quatrième trimestre 2020 et le déploiement plus efficace des vaccins ont éliminé certains risques baissiers qui semblaient se profiler à l’horizon.

- Nous revoyons à la hausse nos prévisions de croissance concernant les États-Unis pour tenir compte du nouveau cycle de mesures de relance budgétaire que le Congrès devrait adopter le mois prochain. Ce changement vient conforter nos prévisions de croissance supérieure à la tendance pour l'économie américaine et pour l'économie mondiale et introduit des risques haussiers dans nos perspectives déjà favorables.

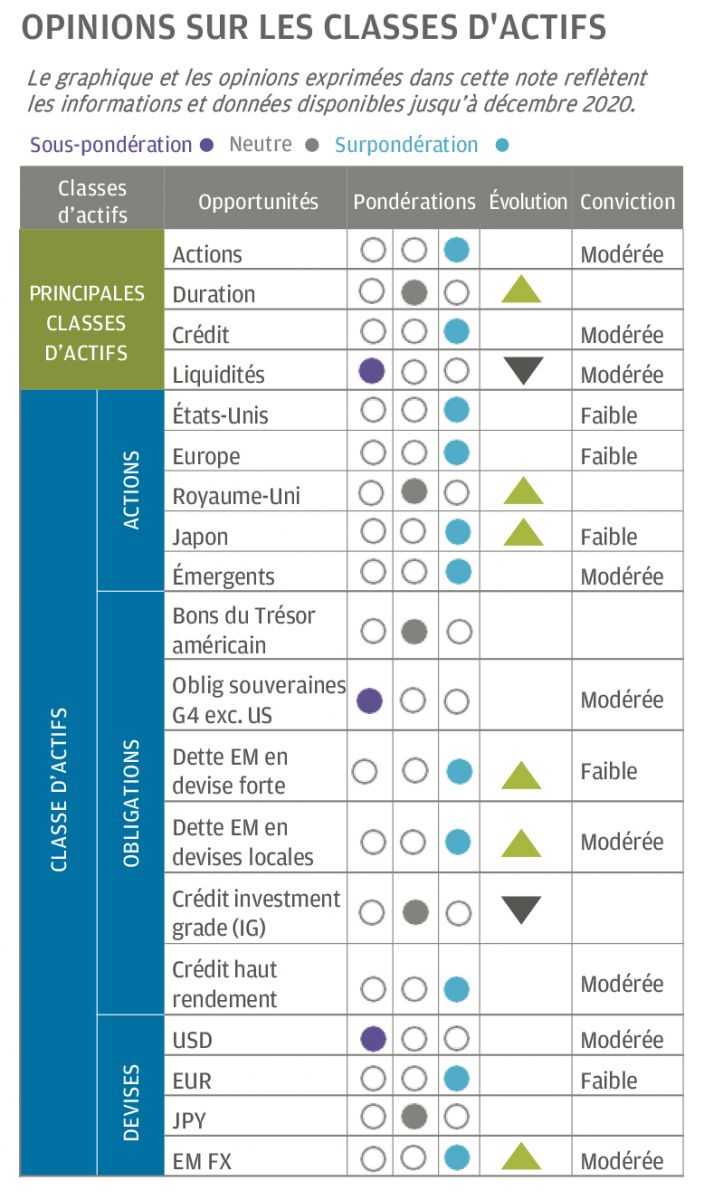

- Nos portefeuilles multi-actifs surpondèrent les actions et le crédit par rapport aux obligations d'État. L'évolution favorable de la répartition des risques pesant sur les perspectives de croissance vient conforter ce positionnement.

- Nous préférons exprimer notre appétence au risque par le biais des actions plutôt que par une sous-pondération de la duration, car les rendements obligataires seront probablement plafonnés par les banques centrales. Parmi les actions, nous privilégions une exposition cyclique sur les marchés émergents, les petites capitalisations américaines, l'Europe et le Japon.

Les chiffres économiques mondiaux montrent que les économies développées font preuve d’une plus grande résilience face aux mesures de confinement en 2021 que cela n’avait été le cas au début de 2020. Les mesures de confinement actuelles font également moins de dégâts que ce que craignaient de nombreux observateurs. Par exemple, le PIB du Royaume-Uni a progressé au quatrième trimestre 2020 malgré le durcissement des restrictions. Observée à l’origine dans les économies asiatiques, cette résilience se manifeste maintenant au sein des économies développées, ce qui réduit certains risques baissiers qui semblaient se profiler à l’horizon.

L'économie américaine a vacillé en fin d’année. Les dépenses de consommation ont légèrement baissé en novembre et décembre et l’emploi a reculé sur les quatre dernières semaines de l'année. Le PIB a malgré tout progressé de 4% au quatrième trimestre en taux annuel corrigé des variations saisonnières, porté par les dépenses d’investissement des entreprises et les investissements résidentiels ainsi que par la forte consommation du mois d’octobre. De son côté, le recul de l’emploi concerne principalement les emplois peu rémunérés du secteur de la restauration - les emplois à salaire élevé ont en fait augmenté. De ce fait, la tendance haussière du revenu du travail des ménages s'est maintenue.

Ce contexte favorable aux ménages s’est combiné à une nouvelle série de mesures de relance en début d’année pour produire une forte augmentation des ventes au détail en janvier. Dans l'ensemble, il semble que les dépenses de consommation se soient accélérées au début de 2021 et nous nous attendons à ce que ce regain de vigueur de la demande des ménages continue de soutenir une croissance supérieure à la tendance aux États-Unis au cours des prochains trimestres.

La diffusion rapide et généralisée des vaccins jette les bases d'une dynamique de forte croissance lorsque les économies commenceront à rouvrir – un autre événement clairement positif. Le déploiement des vaccins a été particulièrement rapide aux États-Unis et au Royaume- Uni. Les derniers chiffres américains indiquent que si le rythme actuel d'administration des doses se maintient, près de 75% de la population américaine âgée de 16 ans et plus pourrait être entièrement vaccinée d'ici début septembre. Qui plus est, ce rythme pourrait s'accélérer dans les mois à venir. Les experts prévoient maintenant que 16% de la population mondiale pourrait être vaccinée d'ici à la fin de 2021. Il est important de noter que ces prévisions sont susceptibles de concerner l’ensemble des zones géographiques, ce qui constituerait une réussite remarquable face à un virus mortel qui n'est apparu qu'il y a environ un an.

On observe d’autres facteurs favorables à l'approche du deuxième trimestre. Le Congrès américain, en collaboration avec la nouvelle administration Biden, prépare actuellement une nouvelle série de mesures de relance budgétaire qui seront probablement adoptées le mois prochain. Sans être tout à fait conformes à la proposition de départ de la Maison Blanche, elles devraient dépasser le trillion de dollars, soit plus de 4% du PIB. Ce plan de relance ne devrait toutefois pas donner un coup de fouet équivalent à l'économie, car certaines mesures ne seront déboursées qu’au fil du temps, sous la forme par exemple d’aides aux États et aux collectivités locales, mais aussi parce nous attribuons des multiplicateurs assez faibles à certains aspects des dépenses. Nous révisons néanmoins nos prévisions de croissance pour les États-Unis à la hausse pour cette année, à hauteur d'environ un point de pourcentage, et pensons maintenant que le PIB devrait progresser d'environ 6% en 2021.

Les risques qui pèsent sur nos prévisions penchent maintenant du bon côté. L'économie reste principalement en mode de début de cycle. Bien qu’elle soit en train d’avancer rapidement dans cette phase d’expansion, nous ne voyons pas de risque significatif de récession à court terme, en dehors de quelques menaces résiduelles liées au virus qui sont difficilement quantifiables. Nous n'envisageons pas non plus un recul significatif des dépenses du secteur privé.

Il est possible que la croissance dépasse nos prévisions pour deux raisons. D’une part, la relance budgétaire pourrait se révéler plus efficace (c’est-à-dire afficher des multiplicateurs plus élevés) que ce que nous anticipons. D’autre part, bien que le taux d’épargne risque de diminuer dans les mois à venir, il nous semble peu probable que les ménages dépensent une partie significative de l’épargne «excédentaire» qu’ils ont accumulée au cours de l’année écoulée. Mais s’ils utilisaient cet argent pour ramener leur situation financière aux niveaux d’avant le choc de la pandémie, l’économie pourrait s’accélérer considérablement.

À l’avenir, l’environnement de politique monétaire conciliante devrait continuer de soutenir les marchés d’actifs. Lors de leur réunion de mars, les responsables de la Réserve fédérale (Fed) devraient revoir à la hausse leurs propres prévisions de croissance à court terme du mois de décembre, qui anticipaient une progression de 4,2% du PIB en 2021. Cette révision ne devrait toutefois pas entraîner de changement dans les politiques ou les orientations futures. La plupart des membres du Federal Open Market Committee (FOMC) attribuent un faible coefficient aux ressources inemployées de l’économie lorsqu’ils établissent leurs prévisions d’inflation.

De plus, la Fed n'accorde plus beaucoup de poids à ses propres prévisions d'inflation et donne plutôt la priorité à l'inflation constatée, qui reste modérée. Enfin, l'adoption l’an dernier d'une approche de ciblage de l'inflation moyenne implique une plus grande tolérance à la hausse des prix dans le temps, en partie pour éviter que le choc de la pandémie, survenant après une décennie de résultats inférieurs aux objectifs, ne fasse baisser les anticipations d'inflation et rende d’autant plus difficile la réalisation de l'objectif de la Fed.

L’anticipation d’un rebond de l'activité économique au second semestre a alimenté une logique de reflation mondiale chez les acteurs du marché qui s'est poursuivie ce mois-ci. Les actifs risqués ont continué de faire preuve de vigueur dans les différentes classes d'actifs, portés par les bons résultats du quatrième trimestre et une activité économique plus solide que prévue. Les valeurs cycliques ont ainsi surperformé sur les marchés d’actions. Toujours dans cette logique de reflation, les rendements des marchés obligataires internationaux ont augmenté et les courbes de taux se sont redressées. Les rendements à 10 ans des bons du Trésor américain (UST) ont pris la tête de ce mouvement de hausse, avec des rendements désormais supérieurs à 1,2%, tandis que la pente de la courbe des taux a retrouvé ses niveaux de 2017.

Nous maintenons un positionnement favorable aux actifs risqués sur fond de perspectives positives pour l'économie mondiale en 2021. Les récentes mesures de relance budgétaire viennent conforter nos prévisions de croissance nettement supérieures à la tendance pour l’économie américaine cette année. Le déploiement plus efficace des vaccins associé à la plus grande résilience des économies face aux restrictions atténue les risques négatifs et introduit des risques haussiers dans nos prévisions.

Les rendements obligataires ont récemment augmenté en raison de la révision à la hausse des perspectives de croissance et plus particulièrement de l'annonce d’un plan de relance de plus grande ampleur aux États-Unis. Nous prévoyons une nouvelle augmentation progressive des rendements suite à l'amélioration des perspectives de croissance et de la répartition des risques pesant sur l'économie.

Nous prévoyons maintenant que le rendement à 10 ans des UST s’établira dans une fourchette plus élevée à 1,20 - 1,60% (au lieu de 1,0 - 1,4% précédemment), reflétant une relance budgétaire américaine plus substantielle et un contexte économique plus favorable que ce que nous avions prévu. Les marchés obligataires ont déjà largement revu leurs perspectives de croissance à la hausse - les rendements à 10 ans des UST ont gagné plus de 70 points de base (bps) depuis novembre.

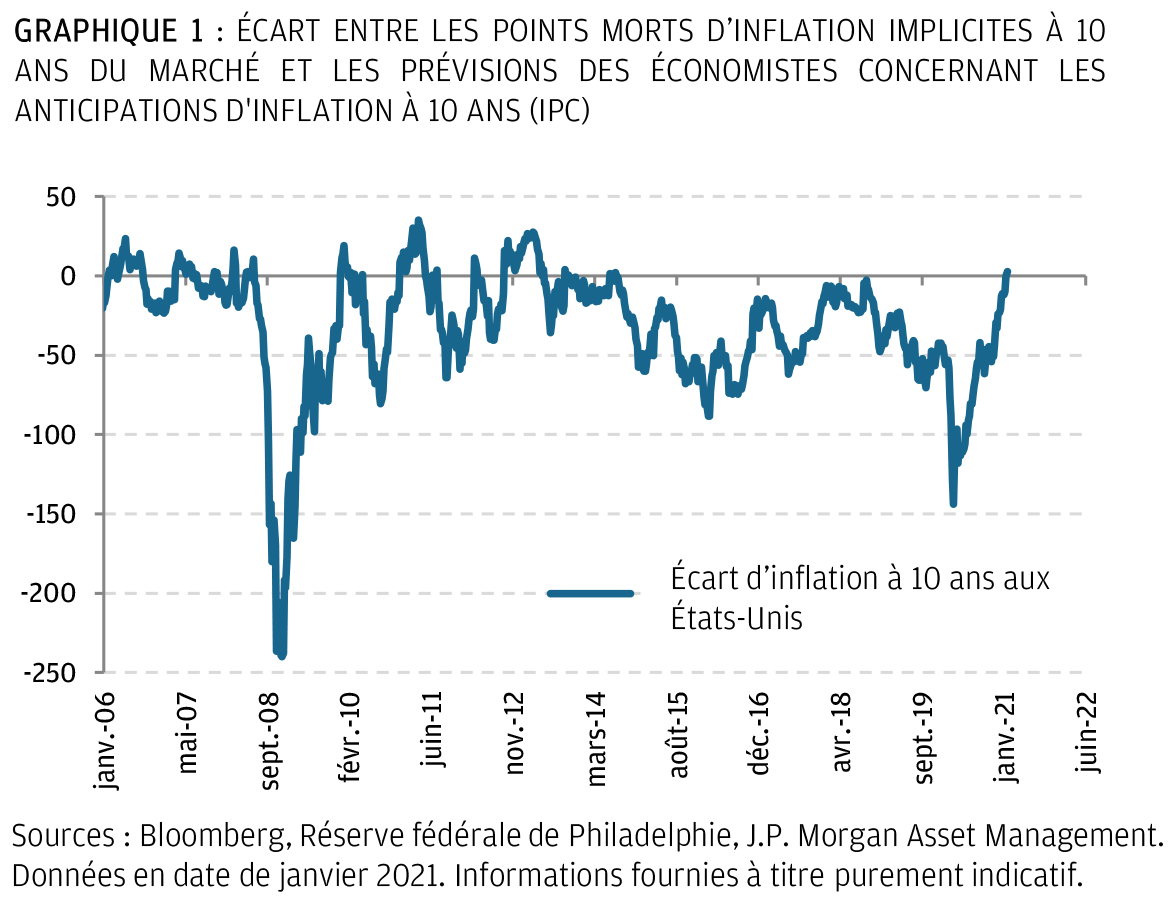

Les anticipations d'inflation ont également fortement augmenté (Graphique 1) suite à l’amélioration de la conjoncture économique, les swaps d'inflation 5A/5A atteignant désormais 2,4% alors que les anticipations se rapprochent des prévisions à long terme des économistes. L’évolution des rendements devrait donc être plus modérée à l’avenir.

Nous estimons surtout que la hausse des rendements obligataires ne devrait pas étouffer ou perturber la hausse des actifs risqués. Les banques centrales, Fed comprise, agiront avec précaution pour éviter que la hausse éventuelle des rendements obligataires n'entraîne des perturbations dans d'autres catégories d'actifs. Bien que les perspectives d'inflation restent modérées et que la demande mondiale de rendement et de revenu reste prédominante, nous nous attendons à une remontée maîtrisée et graduelle des rendements. Nos portefeuilles multi-asset ont donc une exposition neutre ou légèrement sous-pondérée aux obligations en fonction de leur exposition globale au risque. Dans l'ensemble, nous préférons exprimer notre avis positif sur la croissance par une surpondération des actions plutôt que par une importante position sur la duration.

Notre avis globalement positif sur les actions s’étend également au crédit, validé par nos modèles quantitatifs. Au sein des actions, nous privilégions une exposition cyclique en surpondérant les marchés émergents, les petites capitalisations américaines, l’Europe et le Japon. À mesure que la reprise se généralise, les marchés d'actions de ces autres régions sont davantage susceptibles de rattraper les grandes capitalisations américaines. Nous avons récemment commencé à observer des poches de surperformance dans certains secteurs «value», comme par exemple la finance ou l'énergie. Nous continuons de préférer la cyclicité au stade actuel encore précoce de la phase d’expansion, tout en surveillant de près les rendements obligataires, car la remontée des rendements et la pentification des courbes sont une condition préalable à une rotation globale et soutenue de la croissance vers la valeur.