Les actions internationales ont terminé le trimestre en recul de plus de 20% alors que les rendements des bons du Trésor U.S. sont tombés à leurs plus bas niveaux historiques.

- L’épidémie mondiale de COVID-19 et les mesures de confinement imposées par les gouvernements, qui en résultent, ont provoqué une chute des actifs risqués au cours du premier trimestre 2020 à un rythme sans précédent. Les actions internationales ont terminé le trimestre en recul de plus de 20% alors que les rendements des bons du Trésor U.S. sont tombés à leurs plus bas niveaux historiques.

- Les leviers, tant monétaires que budgétaires, ont été actionnés agressivement dans le monde entier. Les banques centrales ont abaissé leurs taux directeurs à la limite inférieure de leur fourchette et dans certains pays des programmes d’achats d’actifs ont été remis en place ou inauguré selon les cas.

- Les actions ont chuté sur tous les marchés mondiaux. Si les secteurs défensifs ont apporté une relative sécurité, celui de l’énergie s’est révélé être le pire facteur de performance de toutes les classes d’actifs, avec un plongeon des prix du pétrole supérieur à 50%. Les obligations présentant un rendement plus élevé en début d’année ont dans l’ensemble surperformé.

- Nous restons sous-investis en risque dans nos portefeuilles du fait de l’incertitude considérable qui pèse sur l’ampleur future des taux de croissance de la pandémie et du calendrier d’une reprise économique. Lorsque nous déciderons de reprendre du risque nous envisageons de le faire plutôt sur les actions que sur le crédit.

Nous examinons les tendances à l’oeuvre sur les marchés et les économies au cours du T1 2020, étudions ce qu’elles induisent pour nos portefeuilles multi-actifs et présentons une mise à jour de notre positionnement. Dans l’histoire des marché financiers, on a jamais connu un trimestre similaire au T1 2020. Alors que l’épidémie de COVID-19 prenait une ampleur mondiale, diverses formes de fermetures et de confinement en ont résulté, provoquant un effondrement des actifs risqués à un rythme sans précédent. La puissance des mesures prises par les gouvernements du monde entier entérine l’idée d’une récession au cours du second trimestre.

La profondeur et la durée du ralentissement sont pour le moment inconnues. Pour couronner le tout, l’échec d’une tentative d’accord entre l’Arabie Saoudite et la Russie en vue de réduire leur production de pétrole dans un contexte de chute de la demande mondiale n’a fait qu’exacerber la volatilité, le prix du pétrole plonge an taux alentours de 25 dollars le baril, soit un niveau inférieur à la moitié de son cours antérieur. Si un ensemble de mesures monétaires et budgétaires a légèrement amélioré la performance du marché en fin de trimestre, l’indice MSCI All Country World a encore terminé le T1 en baisse de 21%, pendant que le rendement du bon du Trésor U.S. à 10 ans reculait de 125 points de base (pb).

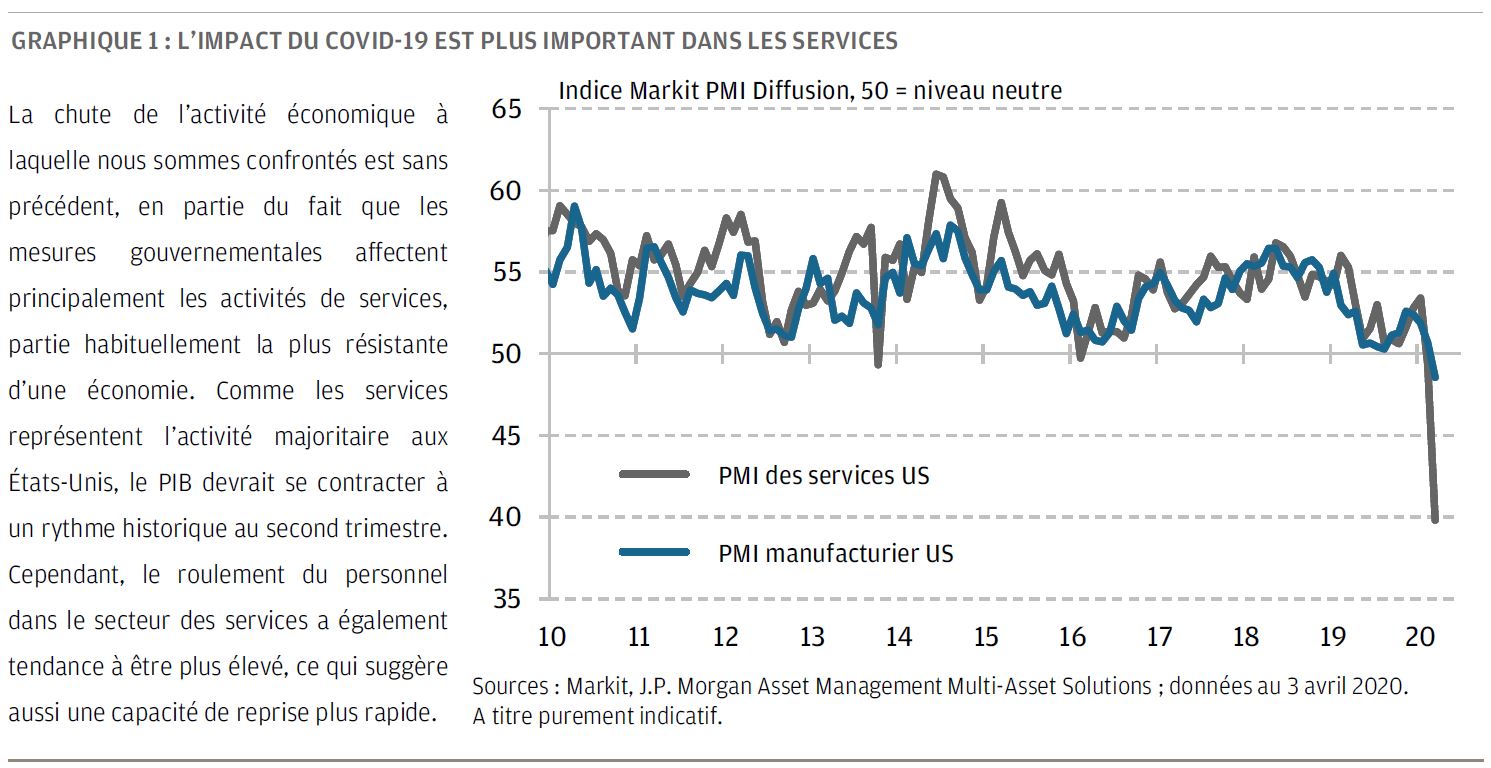

Début 2020, le contexte macro-économique semblait amorcer une modeste accélération après le ralentissement provoqué par l’imposition de droits de douane dans l’industrie, le commerce et l’industrie en 2019. Le sentiment général des entreprises du secteur privé s’était amélioré et les marchés de l’emploi des économies développées s’étaient montrés résistants. Mais au fur et à mesure que les mesures de confinement devenaient effectives, d’abord en Asie puis dans le monde entier, l’activité économique a brutalement plongé comme le montre l’effondrement de l’indice des directeurs d’achats (PMI). A l’inverse des récessions antérieures, le secteur des (par opposition au secteur manufacturier) a été affecté de façon disproportionné par les mesures prophylactiques (graphique 1). S’il n’y a pas encore de très nombreuses statistiques officielles sur l’activité enregistrée en mars, nous pouvons d’ores et déjà constater le début de l’effondrement économique avec la hausse historique des inscriptions au chômage aux États-Unis. Fait néanmoins encourageant, la Chine semble être un exemple rassurant d’une économie qui rebondit après la stagnation imposée par le gouvernement.

Les banques centrales se sont précipitées au chevet de leurs économies respectives en assouplissant leur politique monétaire et atténuer l’impact des boucles de rétroaction financières négatives de second tour. La Réserve fédérale (Fed) a rapidement réactivé sa boîte à outils utilisée au cours de la précédente récession et, l’a tout aussi rapidement complétée par de nouvelles innovations.

Elle a réduit son taux directeur à zéro, repris ses achats d’actifs (tout d’abord avec des montants limités puis sans imite dans le temps) et a commencé pour la première fois à acheter de la dette d’entreprise de catégorie investment grade et des titres adossés à des prêts hypothécaires commerciaux – afin de fournir régulièrement de la liquidité aux marchés. La Fed a aussi mis en place des lignes de swap de devises et une nouvelle facilité de reverse repo pour donner aux banques centrales un accès accru au dollar U.S.

La Fed n’a pas été seule dans ce mouvement. La Banque Centrale Européenne, déjà à l’extrémité basse de sa fourchette de taux intérêt, a créé son Pandemic Purchase Program (PEPP). Ce programme flexible d’achats d’actifs va se traduire par l’achat d’au moins 750 milliards d’euros de titres de créances commerciales d’obligations souveraines et d’entreprises d’ici à la fin de cette année, sans les limitations d’un plan mensuel. La Banque d’Angleterre, la Banque du Canada et la Reserve Bank of Australia ont toutes abaissé leurs taux directeurs à un niveau proche de zéro tout en annonçant elles-mêmes des programmes d’achats d’actifs. Les banques centrales des pays émergents ont également abaissé leurs taux directeurs, sans tenir compte de l’impact potentiel de la de leur monnaie sur l’inflation future, et sont même intervenues directement sur les marchés obligataires, évolution novatrice pour ces diverses banques centrales.

Les parlements ont complété cet assouplissement monétaire par des mesures qui vont de dépenses directes et baisses d’impôts à des garanties de prêts et des subventions («bailouts» ou mécanismes de renflouement).

La législation U.S. CARES Act a affiché un chiffre global de 1800 milliards de dollars de mesures de relance; ses dispositions comprennent le transfert de liquidités directement aux ménages américains aux revenus moyens et faibles, des financements directs destinés auxet gouvernements locaux, des prêts aux entreprises en difficulté et des subventions aux secteurs particulièrement touchés tels que les compagnies aériennes. La nouvelle loi vise à apporter un soutien provisoire aux revenus des ménages et des entreprises au cours d’un shutdown économique qui pourrait durer près de deux mois. Dans l’hypothèse où le confinement serait prolongé au delà, aide complémentaire s’avèrerait certainement nécessaire.

Divers types de stimulations budgétaires ont été adoptés hors des États-Unis, principalement en Europe, en Australie et au Canada. Par conséquent, la dette souveraine exprimée en pourcentage du PIB devrait fortement progresser au cours des prochains trimestres au niveau mondial.

Dans un contexte aussi chahuté, les actions ont souffert partout, à l’exception de certains secteurs défensifs comme la santé et les services aux collectivités qui, comme cela était prévisible, ont surperformé. L’énergie a été de loin le secteur affichant la pire performance, avec un recul de près de 45% sur le trimestre, alors que les valeurs financières ont également été pénalisées par la baisse des taux d’intérêt, leur chute s’avérant supérieure à 30%. La technologie a terminé cette période en étant relativement bien préservée, affichant un recul de seulement 13,6% pour le trimestre.

L’indice S&P 500 a surperformé les principaux marchés d’actions des pays développés, avec un recul de seulement 20% grâce, pour une large part, à sa plus forte concentration en actions technologiques.

Les marchés asiatiques en sont ressortis comme les principaux relatifs – les mesures d’endiguement des gouvernement sont été les plus efficaces d’après les statistiques officielles sur l’infection. Les actions chinoises n’ont reculé que d’un peu moins de 10%, bénéficiant d’un rallye de soulagement au moment où le pic cas semble nettement faire partie du passé et alors que les mesures de confinement ont été levées.

Globalement, les actions émergentes ont sous-performé. Les segments plus risqués de l’univers, dont beaucoup n’en sont qu’au de l’épidémie de COVID-19, ont été réellement survendues ; ce fait, associé à une dépréciation des devises a engendré une performance négative de 23,6% exprimée en dollar U.S. Les rendements obligataires ont plongé vers des plus bas historiques dans certaines régions, principalement sur le marché des bons du Trésor U.S. (UST).

La courbe des taux des États-Unis s’est accentuée, l’extrémité initiale ayant été tirée vers le bas par les baisses de taux des fed funds ramenés à zéro, bien que l’UST à 30 ans ai encore accusé une baisse plus de 105 pb à seulement 1,32% (l’UST à 10 ans a terminé à 0,67%). Les rendements du Bund ont reculé de 29 pb alors que les taux avaient déjà commencé l’année en territoire négatif. Le rendement du Bund s’est en réalité légèrement accru en mars, du fait que la promesse de l’émission future d’obligations a contribué à une pression accrue sur les rendements. Les marchés du ont également été survendus à des niveaux cohérents avec les antérieures – les spreads ont pulvérisé les niveaux précédents constatés lors des corrections de milieu de cycle antérieures. Dans l’Investment Grade (IG), les actifs de haute qualité à duration courte ont été initialement durement frappés, les s’étant précipités pour accumuler des liquidités. Ceci s’est un peu inversé avec l’annonce par la Fed qu’elle sera un acheteur actif dans la durée. Par conséquent, les émetteurs BBB ont performé, les agences de notation ayant commencé à dégrader les entreprises du haut rendement (High Yield) dans ce qui semble être une année historique pour les anges déchus. Le sell-off constaté dans le U.S. HY a été proportionné dans l’ensemble des notations, avec une sous-performance marquée du segment CCC. La dette émergente en dollar US (EMD) a également fait une incursion en territoire récessionniste, les exportateurs de pétrole ayant été durement frappés. Les dégradations de notation se sont déjà en anticipation d’une détérioration des équilibres budgétaires et de nouveaux cas de tension sont apparus, comme le Liban et l’Equateur.

Notre hypothèse actuelle repose sur l’idée que les restrictions imposées à l’activité économique vont commencer à être levées au cours du second trimestre pour les États-Unis et l’Europe et qu’une reprise économique commencera peu après. Ceci dit, il existe une incertitude considérable concernant l’ampleur de la croissance des de contamination ainsi que la reprise économique à venir. Cette incertitude et la possibilité d’une seconde vague d’infections au laissent à notre avis les actions vulnérables à de mouvements de vente massifs. Par conséquent, nos portefeuilles sont surpondérés en liquidités et en duration et modestement sous-pondérés en actions et en crédit. Lorsque nous de reprendre du risque nous préfèrerons le faire sur les plutôt que sur le crédit, univers dans lequel nous sommes inquiets que les émetteurs high yield soient au début d’un cycle de dégradation et de défauts.