L’impact économique négatif de l’épidémie de COVID-19 sur l’Asie émergente devrait être plus important et plus long qu’anticipé.

- L’impact économique négatif de l’épidémie de COVID-19 sur l’Asie émergente devrait être plus important et plus long qu’anticipé. Son évolution reflète la lenteur du rythme de reprise de la production en Chine et une hausse de la contamination hors de Chine.

- S’ajoutant aux importantes perturbations des activités économiques en Chine et en Corée, nous devrions assister également à des retombées négatives partout ailleurs, la baisse de la demande d’importations dans les économies frappées par le virus provoquant des difficultés pour la performance des exportations régionales.

- Dans le même temps, nous prévoyons un accroissement du soutien monétaire et budgétaire en Asie émergente, parallèlement à une accentuation de l’assouplissement de la politique monétaire ailleurs, ce qui amortirait une partie des chocs négatifs.

- Notre scénario de base prévoit que le coup porté à la croissance régionale et mondiale sera transitoire et que les statistiques économiques et les bénéfices se redresseront au second semestre 2020. Si une certaine prudence se justifie à court terme, ce n’est pas le moment de devenir complètement négatif sur les actifs risqués ; nous prévoyons une persistance de la volatilité des données et du flux des informations à court terme avant une stabilisation intervenant plus tard au second semestre.

Les inquiétudes suscitées par la propagation du COVID-19 et le fait qu’il pourrait évoluer en pandémie ont déclenché un brutal mouvement d’aversion au risque sur les marchés au cours de ces dernières semaines. Même si les nouveaux cas constatés en Chine ont connu une baisse, l’accélération de la diffusion du virus ailleurs dans le monde est devenu un sujet de préoccupation majeur. La Corée du Sud affiche actuellement le plus grand nombre de cas de COVID-19 hors de Chine, la contamination a bondi en Italie et en Iran au cours de ces dernières semaines et l’Europe ainsi que les États-Unis ont déclaré des cas de contamination communautaire.

A notre avis, deux évolutions récentes – concernant la reprise du travail et les contaminations hors de Chine – suggèrent que l’impact économique négatif de l’épidémie de coronavirus à court terme pourrait être plus important et plus durable que précédemment prévu pour les pays d’Asie émergente. Nous continuons cependant à prévoir que le coup porté à la croissance régionale sera passager, quoique la reprise à venir pourrait bien être plus modérée du fait de la faiblesse persistante de la production et de la demande au T2. Tout d’abord, nous prévoyons désormais des perturbations plus importantes des activités économiques dans les économies de l’Asie émergente frappées par le virus.

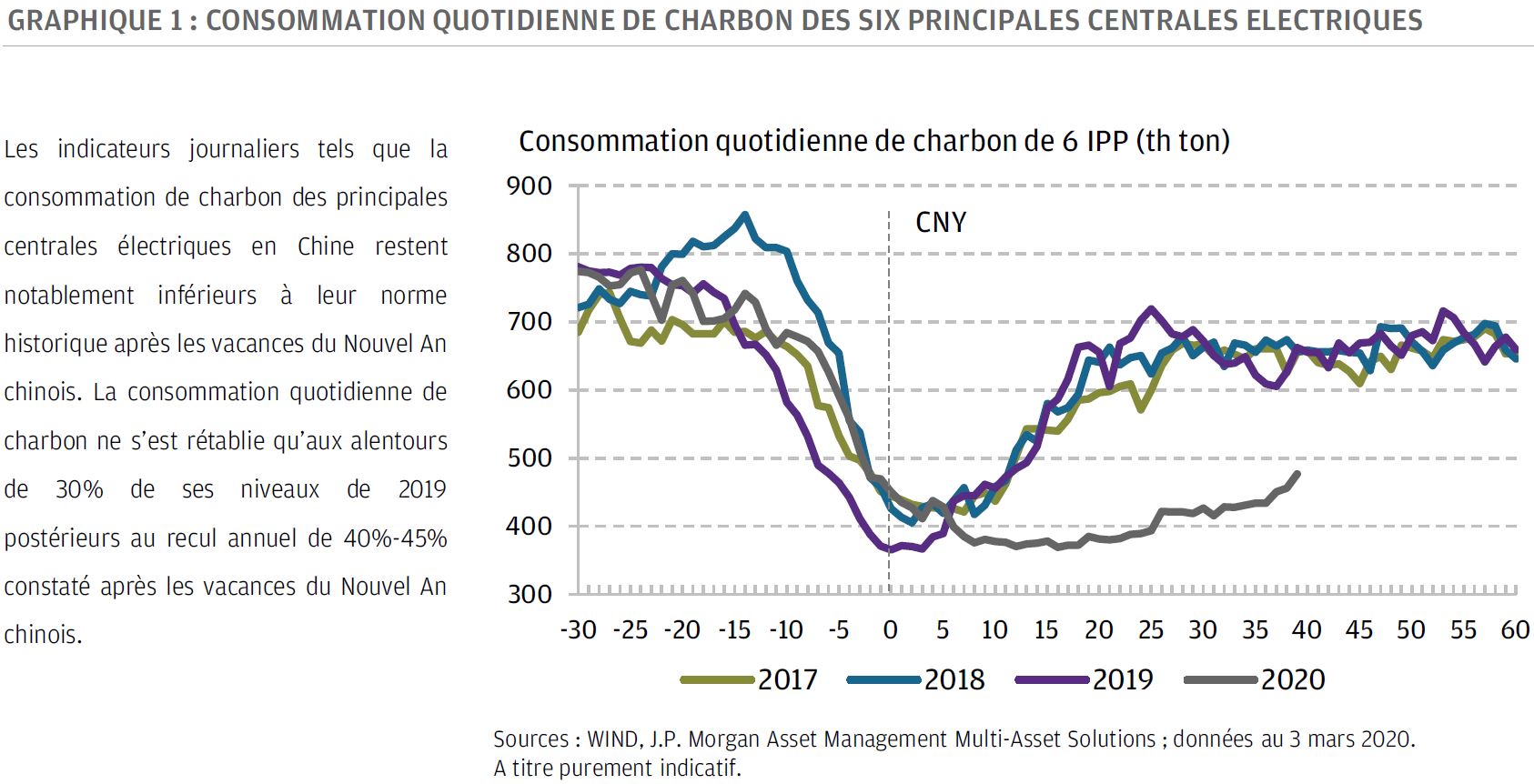

En Chine, l’impact économique direct de l’épidémie devrait être plus important que prévu du fait que le rythme de reprise du travail a été lent. De récentes publications suggèrent qu’environ 79% des grandes entreprises ont repris le travail, alors que le taux de reprise des petites et moyennes entreprises (SME) n’était que d’environ 30% à fin février. Les entreprises qui ont repris leur activité ne semblent pas fonctionner à pleine capacité : le taux de retour des salariés a été faible en raison des diverses restrictions imposées aux déplacements et des mesures de quarantaine. L’indice Baidu Migration suggère qu’environ 60% des travailleurs migrants chinois doivent encore retourner au travail. D’autres indicateurs quotidiens que nous surveillons décrivent un scénario similaire de lente reprise de la production. La consommation journalière de charbon des principales centrales électriques a repris mais reste inférieure d’environ 30% à son niveau d’avant le Nouvel An chinois 2019. Les transactions immobilières sont inférieures de 80% à leur niveau postérieur aux vacances de 2019 (graphique 1).

Néanmoins, si le tableau d’ensemble de la contamination continue à s’améliorer en Chine, les priorités des dirigeants chinois ont clairement évolué de l’endiguement du virus vers la croissance économique. Par conséquent, nous devrions assister à une accélération du rythme de l’activité en mars mais une pleine reprise d’ici à la fin du T1 pourrait être difficile, ce qui provoquerait une faiblesse persistante de la production jusqu’au début du T2.

Par exemple, les grandes et moyennes entreprises objet de l’enquête officielle de février auprès des directeurs d’achat prévoient que la reprise du travail atteindra 90,8% d’ici à fin mars. De plus, il existe un risque de retard dans la reprise du travail dans la province de Hubei, qui représente 4,3% du PIB total de la Chine, dont la reprise est actuellement programmée pour le 10 mars.

En ce qui concerne la Corée du Sud, la forte progression du nombre de cas confirmés au cours de ces deux dernières semaines suggère qu’un endiguement précoce au cours du T1 est moins probable qu’auparavant. Il existe par conséquent une pression à la baisse à la fois sur la consommation et sur les activités d’investissement à court terme, l’expansion de l’épidémie contribuant à dégrader le sentiment général des investisseurs et à perturber la production. En février, l’indice du sentiment général des consommateurs a chuté dans des proportions inconnues depuis cinq ans.

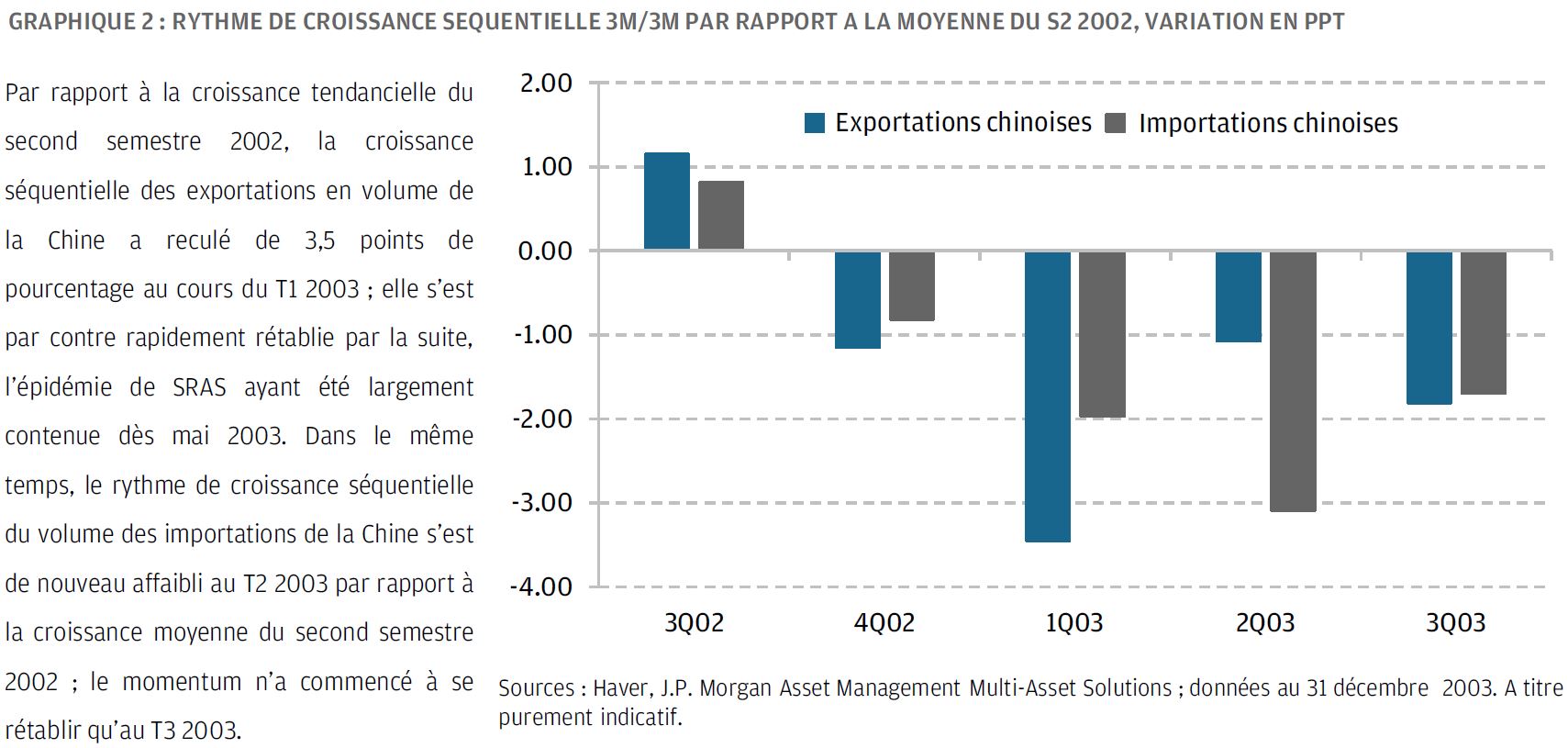

La seconde raison d’anticiper un effet retard dû au virus provient de la perturbation du commerce intra-asiatique. La demande d’importations en provenance de Chine émanant de ses voisins reste atone, ce qui se traduit par une faiblesse persistante des statistiques d’exportation dans toute l’Asie hors Chine. Au cours de la période du SRAS en 2003, la croissance des exportations chinoises a repris plus rapidement alors que la croissance des importations a pris du retard (graphique 2). Un schéma similaire devrait émerger cette fois encore.

Ceci dit, nous prévoyons qu’un nouveau soutien émanant de la politique monétaire en Asie émergente contrebalancera les chocs négatifs sur la croissance. La baisse de taux de 50 points de base (pb) de la Réserve fédérale maintient une importante liquidité en dollar US et apporte une marge de manœuvre en vue d’un nouvel assouplissement monétaire de la part des banques centrales dans toute l’Asie. Nous nous attendons également à des mesures d’apport de liquidités plus ciblées. La Banque Populaire de Chine et la Banque de Corée ont prolongé leur soutien financier en faveur des PME, tandis que la banque centrale de la Malaisie a mis en place divers types de facilités de prêt en faveur des entreprises affectées par l’épidémie.

Nous relevons également un usage croissant de la stimulation budgétaire en réponse à l’épidémie, quoique le soutien budgétaire dans la région devrait être plus différencié. La Chine a annoncé des réductions temporaires de cotisations de sécurité sociale et de TVA pour les PME dans les régions affectées par l’épidémie. La Malaisie a également dévoilé un plan de soutien plus important qu’attendu pour stimuler le revenu disponible et accélérer les projets de petites infrastructures. Singapour et Hong Kong ont lancé des plans de relance économique importants dans leur budget de l’exercice 2020, et un budget supplémentaire exceptionnel (incluant une importante anticipation des dépenses budgétaires) devrait être approuvé en Corée du Sud au T1.

Notre scénario de base anticipe, après un fort ralentissement au cours du T1, un rétablissement progressif de la croissance en Asie émergente au cours des trimestres suivants, favorisé par une demande et une production précédemment bridées et par des politiques de soutien. Plus largement, celui—ci prévoit que la perturbation économique provoquée par le COVID-19 ne sera pas un signe précurseur de récession aux États-Unis. Nous estimons qu’après un impact au premier semestre 2020 les statistiques économiques, tout comme les bénéfices, se redresseront au second semestre. Jusqu’à présent, les risques pesant sur nos prévisions sont orientés à la baisse. Si le virus devient une pandémie débordant sur le T2, nous pourrions assister à un recul plus sévère de la demande extérieure et à des perturbations importantes des chaînes logistiques mondiales, exerçant une pression baissière sur la croissance économique mondiale. Plus longtemps durera la propagation de l’épidémie, plus grand sera le risque de trésorerie et de solvabilité pour les petites entreprises. Du fait de la brutalité du mouvement baissier sur les actions et les rendements obligataires, et de notre opinion selon laquelle un soutien politique accru suivra, nous n’interprétons pas cette évolution comme le moment de devenir complètement négatif sur les actifs risqués. De la même façon, nous estimons qu’il est prématuré de renforcer ses risques du fait de la volatilité des données à court terme. Enfin, les évolutions du marché ont une fois de plus démontré la valeur de la couverture que représente la duration dans nos portefeuilles multi-actifs, même avec des niveaux de rendements à première vue peu attrayants.