Pour être efficace, la réponse politique doit apporter un soutien ciblé de taille suffisante pour éviter que l'arrêt soudain des services se transforme en marasme plus général et plus durable.

- L'épidémie de coronavirus a provoqué un choc important de demande au niveau mondial. Il est probable qu'une forte baisse de l'activité économique - d'une ampleur certainement plus importante qu'une récession habituelle - a déjà commencé.

- Le secteur des services aux consommateurs est le plus touché face au choc de la distanciation sociale. Sachant que les emplois du secteur des services ont tendance à être plus flexibles que ceux de l'industrie, le choc actuel risque de frapper plus rapidement le marché du travail. Le taux de chômage des États-Unis pourrait ainsi atteindre 6% ou plus d'ici le second semestre.

- Pour être efficace, la réponse politique doit apporter un soutien ciblé de taille suffisante pour éviter que l'arrêt soudain des services se transforme en marasme plus général et plus durable.

- Nous pensons que la duration peut encore servir de contre poids à l'exposition aux actions dans les portefeuilles multi-actifs et nous conservons notre préférence de longue date pour les actions par rapport au crédit. Cependant, l'extrême incertitude qui pèse sur les perspectives des États-Unis laisse à penser que le moment n'est pas encore venu de se renforcer sur les marchés actions.

Ces dernières années, nous avons consacré une grande partie de nos analyses du cycle économique à évaluer la probabilité d'une récession aux États-Unis. Nous nous sommes efforcés à ce titre de comprendre les vulnérabilités de l'économie, en nous penchant notamment sur les équilibres et les flux de trésorerie du secteur privé. Pendant la période d'expansion récente, ce travail a généralement débouché sur des conclusions encourageantes. Bien que l'endettement des entreprises soit devenu élevé sur la base de certains indicateurs, notamment celui de la dette rapportée au PIB, la solidité des marges bénéficiaires a permis à d'autres indicateurs, tels que la dette rapportée au résultat avant impôts et intérêts (EBIT), d'apparaître beaucoup moins inquiétants, tandis que le niveau peu élevé des taux d'intérêt a maintenu les ratios de service de la dette à des niveaux modérés. Dans l'ensemble, les entreprises ne se sont pas comportées de façon exagérément expansionniste pendant ce cycle, et le déficit de financement des entreprises (écart entre les dépenses d'investissement et les flux de trésorerie disponible) est passé en terrain négatif en 2020, une situation qui n'avait jusqu'à présent jamais été observée à l'approche d'une récession. De leur côté, les ménages ont semblé quasiment inébranlables jusqu'à présent, avec des bilans solides et un taux d'épargne élevé par rapport aux normes historiques.

Le choc du coronavirus a largement modifié nos perspectives. Ce que nous avons d'abord interprété comme un choc d'offre centré sur la Chine est devenu un choc de demande à l’échelle mondiale.

Alors que nous supposions auparavant que les consommateurs ne réduiraient pas spontanément leurs dépenses pour faire des économies, ils y sont maintenant obligés. L'arrêt quasiment complet des achats dans différents secteurs du tourisme et du voyage frappera durement la trésorerie de nombreuses entreprises, ce qui rend les indicateurs antérieurs de mesure des soldes financiers globaux temporairement caducs. Ce que l'économie connait depuis quelques semaines pourrait fort bien ne pas ressembler à un ralentissement traditionnel de l'économie. C'est probablement un plongeon de l'activité économique qui a commencé, d'une ampleur certainement plus importante qu'un retournement de cycle habituel.

Qu'est-ce qui distingue le choc du coronavirus d'une récession classique? Nous nous trouvons dans une situation inhabituelle, qu'il s'agisse de la nature du choc en tant que tel ou de la manière dont il devrait se propager dans l'économie. En premier lieu, la dynamique de la quasi-totalité des récessions de l'après-guerre aux États-Unis est partie d'un virage comportemental des entreprises vers davantage de prudence. Réagissant à des catalyseurs macroéconomiques (crise financière, resserrement monétaire de la Réserve fédérale (Fed), modifications de la politique budgétaire, flambée des prix du pétrole, etc.), les entreprises réduisent leurs dépenses d'investissement, leurs stocks et leurs embauches, et cette prudence se répercute sur les ménages à mesure que le marché de l'emploi se détériore.

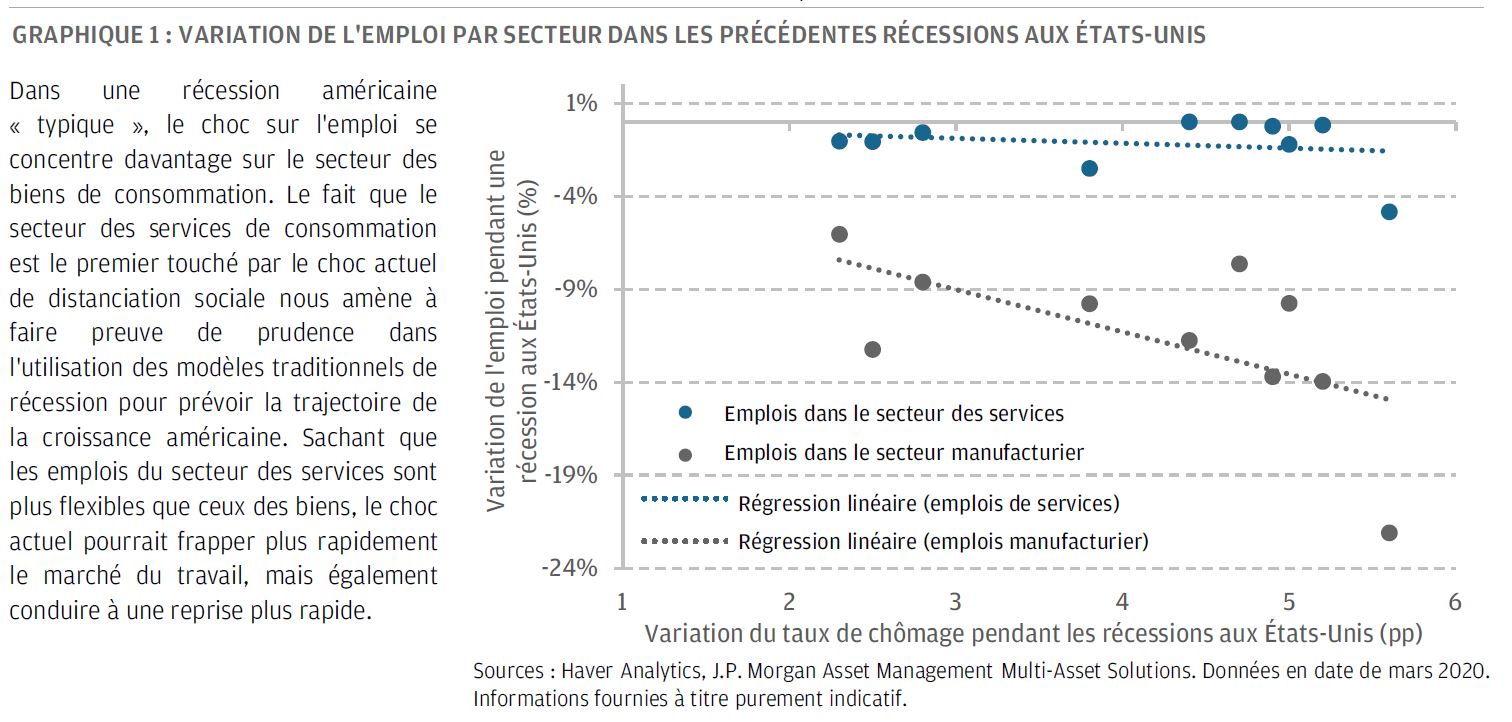

Cette réponse a été relativement constante dans différents situations de récession, les contractions les plus graves étant associées à une réduction plus forte des dépenses d'investissement, de l'investissement résidentiel et des dépenses de consommation. Les services aux consommateurs ne sont généralement (et étrangement) pas sensibles aux récessions, car ils ne passent généralement même pas en terrain négatif en base annuelle. Les emplois du secteur des services affichent ainsi une réaction relativement modérée aux récessions, qui reste inférieure à 5% entre le point le plus haut et le point le plus bas (graphique 1). La situation actuelle, dans laquelle les services sont en train de se contracter à un rythme sans précédent, nous mène par conséquent en terrain inconnu et on peut s'attendre à ce que les modèles habituels de croissance et d'emploi ne s'appliquent pas vraiment.

Nous pensons que ces différences pourraient influencer la probabilité que la crise suive une trajectoire en «V» plutôt qu’en «U» , les caractéristiques du secteur des services laissant entrevoir la possibilité que le plongeon spectaculaire de l'activité finisse par se transformer en reprise relativement rapide. Une caractéristique emblématique de cette plus grande flexibilité du marché de l'emploi est le «labor churn» (à savoir les taux d'embauche et de départ), qui est plus élevé dans les services que dans les biens, et élevé dans les loisirs, l'hôtellerie et la restauration. Il est également possible qu'une partie du choc de la distanciation sociale sur les services aux consommateurs soit absorbée par une baisse des prix et une diminution des heures, plutôt que par des licenciements purs et simples, ainsi que par une réaffectation des dépenses de consommation vers des catégories de dépenses moins exposées aux restrictions actuelles.

Il est toutefois évident à ce jour que l'impact sera très fort au départ en raison du poids considérable des services sur le marché de l'emploi.

Cette dynamique représente un défi de taille pour la réponse politique, qui doit apporter un soutien ciblé d'ampleur suffisante pour empêcher que l'arrêt soudain des services se transforme en marasme plus profond et plus durable. Les propositions budgétaires qui ciblent des secteurs particuliers visent à empêcher les revenus des ménages de s'effondrer constituent un bon point de départ, tandis que la politique monétaire est en train de s'adapter en temps réel à la dégradation des conditions du crédit pour les entreprises. Cette dynamique de course contre la montre qui est apparue alors que des entreprises se battent pour leur survie dans un de demande exceptionnellement faible signifie toutefois que la trajectoire en V ou en U de la crise sera déterminée par des différences très subtiles. Tout dépendra de la rapidité avec laquelle les restrictions actuelles sur les déplacements pourront être levées.

Avec le recul des dépenses en mars, qui devrait s'aggraver encore en avril, les chiffres de PIB du second trimestre prendront un tour négatif. Même si les conditions à se stabiliser en mai, nous estimons que la contraction du PIB américain pourrait atteindre 14% d'un sur l'autre, en taux annuel corrigé des variations saisonnières, avec un recul encore plus important dans la zone euro. Pour le moment, sachant qu'il est difficile de savoir avec certitude comment l'épidémie va évoluer, le risque pourrait même s'avérer supérieur à ces chiffres pourtant alarmants. Un recul de cet ordre aura très certainement des répercussions importantes sur le marché de l'emploi, avec un taux de chômage qui pourrait atteindre 6% ou plus d'ici le second semestre.

Lorsque l'économie aura touché le creux de la vague, nous nous attendons à une forte reprise, en raison d'une part de la normalisation naturelle des activités mises en suspens, et d'autre part parce que l'effet des mesures de relance monétaire et budgétaire commencera à apparaître dans les chiffres économiques.

L'expérience du Japon après le tremblement de terre de 2011 constitue un précédent encourageant, bien qu'inexact. Après six mois de croissance fortement négative, l'économie s'est fortement redressée le trimestre suivant. En plus du soutien apporté par les mesures de relance, les dépenses de consommation ont rapidement rebondi, notamment parce que les entreprises avaient évité de procéder à des licenciements massifs pendant la période de marasme. Cela constitue l'un des principaux mécanismes d'ajustement que nous surveillerons de près pendant ce choc.

L'extrême incertitude qui pèse sur les perspectives des États-Unis est le reflet des courants forts et rapides qui sont à l'oeuvre sous la surface: l'évolution d'une urgence sanitaire qui a conduit à un arrêt brutal et forcé de l'économie et une réponse politique hétérodoxe dont on ne sait pas encore si sera suffisante pour éviter des licenciements massifs et un stress aigu du système financier. Cette incertitude, plus le fait que les chiffres des semaines à venir révéleront une économique d'une portée historique, laisse à que le moment n'est pas encore venu de renforcer ses positions sur les marchés financiers. Nous continuons de surveiller les risques médicaux, économiques et politiques déceler des signes montrant que les équilibres globaux sont propices à un retour sur les marchés.

L'évolution récente des marchés suscite également des interrogations concernant deux principes de longue date de points de vue d'allocation d'actifs. Le premier est le rôle de la duration en tant que contrepoids à l'exposition aux actions au sein des portefeuilles. Nous estimons toutefois que différents programmes d'injection de liquidités mis en par la Fed au cours de la semaine écoulée atténueront la pénurie de fonds sur le marché des bons du Trésor, ce qui permettra à la corrélation négative entre actions et obligations de se manifester de nouveau. Cela fait également un moment que nous préférons les actions au crédit en raison du profil de liquidité des marchés du crédit en fin de cycle, auquel s'ajoute maintenant le stress significatif provoqué par le choc actuel sur la solvabilité des entreprises.

Nous sommes également conscients du fait que la politique monétaire s'efforcera avant tout de maintenir l'accès au crédit et que la politique budgétaire essaiera de protéger au moins certaines entreprises, avec des spreads qui reflètent déjà des taux implicites de défaut de paiement beaucoup plus élevés qu'ils ne l'étaient il y a tout juste quelques semaines.