Avec le conflit au Proche-Orient qui s’ajoute à la guerre en Ukraine, une escalade semble possible à tout moment. Nous continuons de sous-pondérer les actifs risqués.

.jpg)

Au cours des dernières semaines, l’environnement d’investissement s’est complexifié. Avec l’attaque du Hamas contre Israël, un nouveau conflit géopolitique est venu s’ajouter à la guerre entre l’Ukraine et la Russie, susceptible d’aboutir à une escalade dont les conséquences sont difficiles à prévoir. Le choc de l’attaque-surprise résonne encore sur les marchés et il existe toujours des risques de propagation du conflit. Comme dans les années 70, une guerre au Proche-Orient pourrait entraîner un regain d’aversion au risque et un net renchérissement des matières premières, et contribuer à reléguer au second plan, au moins temporairement, les facteurs qui dictaient jusqu’à présent les prix des actifs (politique monétaire, risque de récession, résultats des entreprises).

S’agissant des perspectives économiques, les conséquences de la politique monétaire restrictive devraient se traduire de façon croissante par un ralentissement conjoncturel, voire une récession. L’envolée récente du billet vert et le niveau sensiblement plus élevé des taux américains devraient avoir d’importantes répercussions et entraîner une légère récession aux Etats-Unis vers la mi- 2024. La faiblesse récente des indices des directeurs d’achat le confirme. La croissance de l’économie américaine au troisième trimestre reste cependant robuste (+1,2%), offrant un net contraste avec le niveau beaucoup plus faible de l’activité économique de l’Europe (-0,1%). Les deux régions ont toutefois en commun le fait que les banques centrales ont laissé leurs taux directeurs inchangés et - si l’on se fie à leurs communication - les maintiendront probablement encore longtemps à un niveau restrictif.

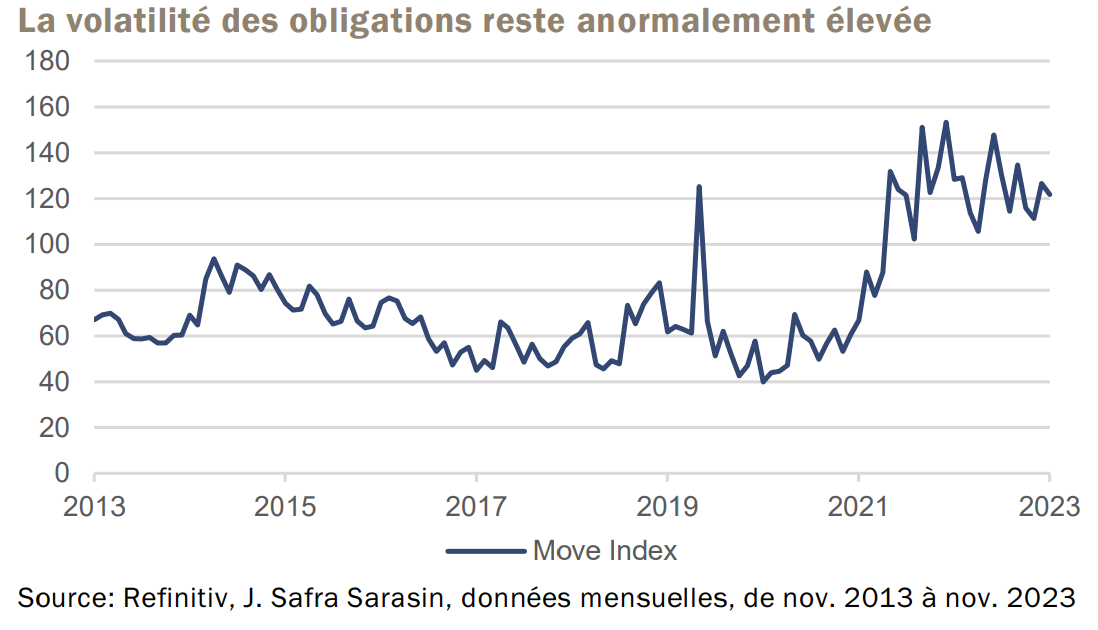

Du fait de cette rhétorique des banques centrales (à savoir des «taux plus élevés plus longtemps»), les taux d’intérêt à l’extrémité longue de la courbe ont nettement augmenté depuis l’été et affichent actuellement environ 120 points de base de plus qu’en mai. Même s’il s’agit d’un mouvement temporaire, les rendements des emprunts d’Etat américains à dix ans ont franchi en octobre la barre des 5% pour la première fois depuis 2007. La hausse des rendements nominaux, lesquels prennent en compte les taux réels et les anticipations d’inflation, est principalement due à l’augmentation des taux d’intérêt réels.

En effet, la volatilité anormalement élevée des marchés obligataires, en l’absence de cadre de politique monétaire cohérent, entraîne une prime de risque sur les taux d’intérêt réels, ce qui a des répercussions économiques et devrait mettre à l’épreuve les structures de financement des entreprises. Cette hausse des taux réels devrait également se traduire par une augmentation des primes de risque de crédit. Toutefois, la croissance économique ne ralentit que modérément et l’environnement d’émission reste robuste, ce qui plaide plutôt en faveur d’un accroissement continu des primes de risque.

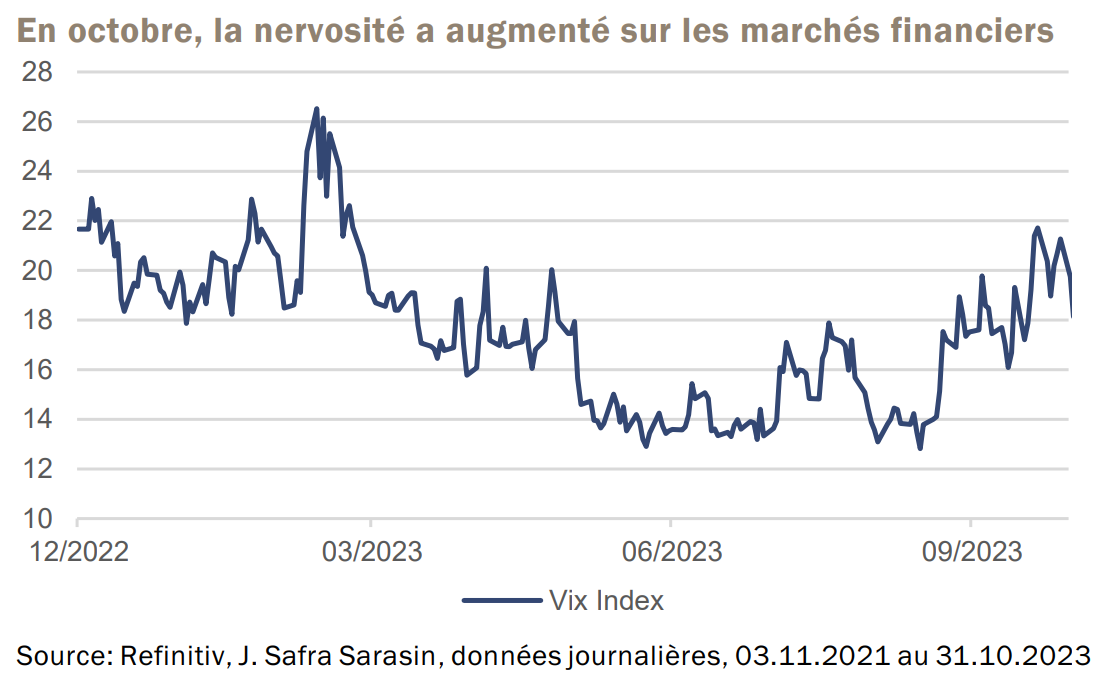

Si les investisseurs actions se sont montrés confiants une grande partie de l’année, les récents regains de volatilité ont ravivé leurs inquiétudes. La forte hausse des rendements réels a plombé les marchés depuis les sommets atteints en juillet. Les valorisations devraient continuer de s’adapter à un environnement caractérisé par des «taux plus élevés plus longtemps», ce qui constituera un vent contraire. En raison de cette hausse, les investisseurs sont moins convaincus du scénario d’un atterrissage en douceur, même si les craintes d’une récession imminente ont également diminué.

Dans ce contexte, les marchés des actions ont largement corrigé ces derniers mois. Et même si le S&P 500 affiche toujours une bonne santé, avec une hausse d’environ 15% au-dessus de son niveau du début de l’année, la concentration de cette progression au sein de l’indice reste très marquée. Si l’on exclut les sept grands groupes technologiques, l’indice a récemment cédé la quasi-totalité de ses gains annuels. En Europe, la situation n’est guère meilleure. Fin octobre, le marché des actions suisses était dans le rouge.

A cela s’ajoute le fait qu’au cours de la saison de publication des résultats, étonnamment robuste, les entreprises qui ont vu leurs bénéfices et/ou leurs chiffres d’affaires baisser, ont été plus sévèrement sanctionnées par le marché qu’à l’accoutumée. Cela témoigne d’une certaine nervosité chez de nombreux investisseurs et constitue une raison supplémentaire de continuer à miser sur les actions d’entreprises de qualité.