Alors que l’économie américaine apparaît vigoureuse, les données se détériorent davantage en Europe et en Chine.

.jpg)

Ces dernières semaines, les inquiétudes des investisseurs concernant un ralentissement plus marqué de la conjoncture se sont généralisées. Diverses évolutions y ont contribué, au premier rang desquelles les indices des directeurs d’achats pour le mois d’août, qui se sont avérés décevants, surtout en Europe. Les composantes du secteur manufacturier et des services ont reculé en août, ce qui assombrit les perspectives de croissance de la zone euro et du Royaume-Uni au troisième trimestre. Malgré ces données décevantes, il existe toutefois une lueur d’espoir pour la zone euro puisque le secteur manufacturier pourrait déjà avoir touché un plancher. L’indice a en effet augmenté à 43,5 points en août. Certes, l’indicateur avancé reste toujours en deçà du seuil de 50 points, et est donc toujours en zone de contraction, mais il est supérieur aux prévisions du consensus et au niveau du mois précédent (42,7 points).

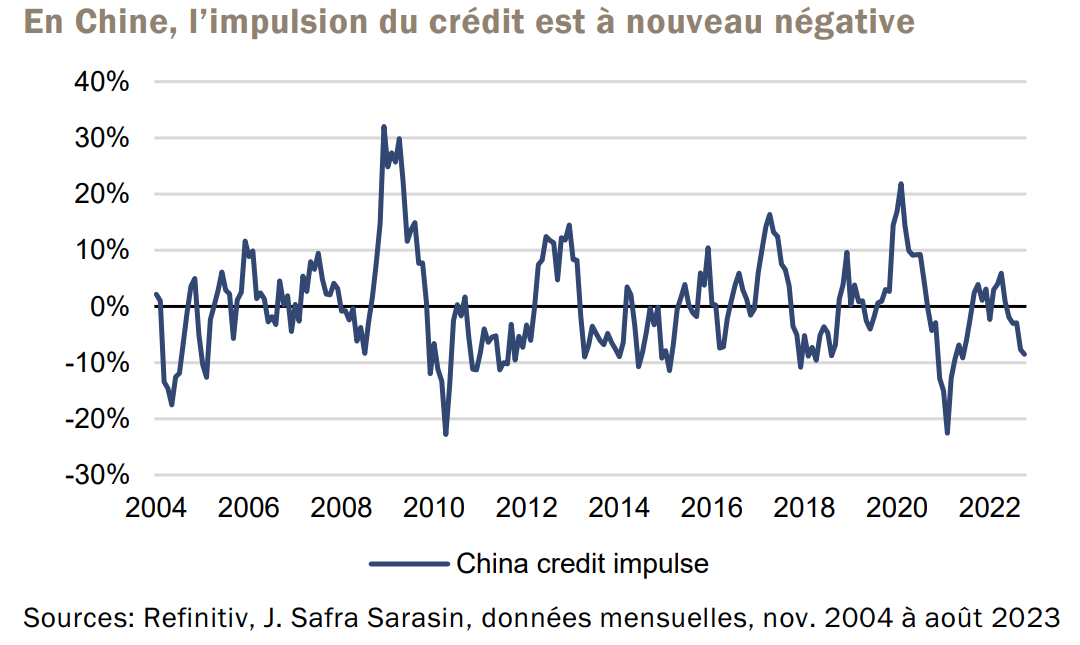

Dans ce contexte, la Chine devait jouer un rôle décisif en raison de ses liens économiques avec l’Europe. Or, sur ce front, les perspectives ne sont pas très réjouissantes. Malgré diverses mesures, le pays ne se remet pas d’aplomb, les initiatives des dirigeants chinois en matière de relance de l’économie manquant de crédibilité. L’activité industrielle, les exportations et la consommation ont encore ralenti. L’impulsion du crédit est de nouveau négative. L’objectif de croissance de Pékin de 5% risque de ne pas être atteint.

Aux États-Unis, les données macro-économiques sont étonnements robustes, même si des prémices de faiblesse sont apparus récemment sur le marché du travail. Certains indicateurs, comme l’octroi et la demande de crédit, laissent présager une récession à venir, même si celle-ci n’est pas imminente. Nous prévoyons que les ÉtatsUnis entreront en légère récession au premier semestre 2024.

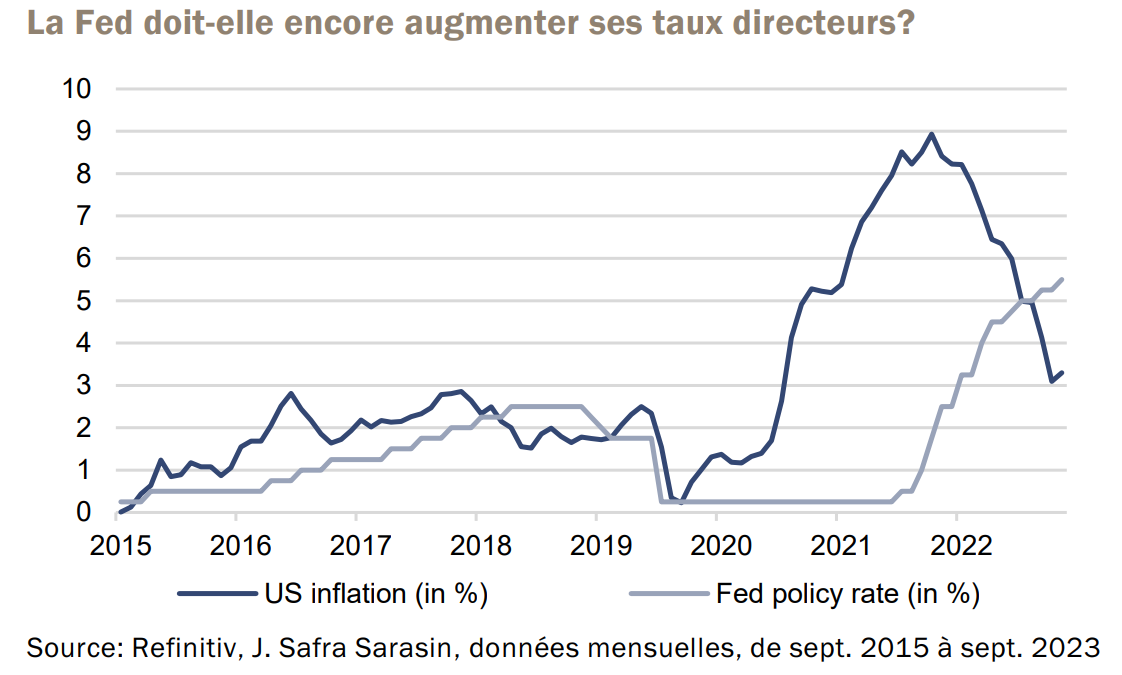

La principale préoccupation des investisseurs est de savoir si la détérioration des données, conjuguée au recul de taux d’inflation, certes toujours trop élevés, permettra aux grandes banques centrales de mettre un terme ou d’interrompre leur cycle de hausse des taux. Lors de récente réunion des banquiers centraux de Jackson Hole, J. Powell n’a pas manqué de souligner que la banque centrale américaine était prête à continuer de relever les taux d’intérêt si cela s’avérait nécessaire. En effet, même si la tendance d’inflation incite à l’optimisme, son niveau actuel reste supérieur au taux cible de 2%. Nous pensons néanmoins que ni la Réserve fédérale américaine (Fed) ni la BCE ne décréteront de nouvelles hausses des taux.

Le risque pour les marchés des actions est que les rendements réels continuent d’augmenter sous l’effet de données macroéconomiques plus robustes que prévu et d’un recul de l’inflation. La récente envolée des rendements réels a déjà pénalisé les actions, en particulier les valeurs de croissance. L’optimisme à l’égard des valeurs technologiques n’y a rien changé. Celui-ci a été alimenté, comme lors de la précédente saison des résultats, par le chiffre d’affaires élevé de Nvidia au deuxième trimestre ainsi que les perspectives d’activité pour le troisième, largement supérieurs aux attentes dans les deux cas. Il faudra attendre les prochaines semaines pour savoir si ce mouvement marque le début d’une nouvelle hausse des actions, comme ce fut le cas en mars dernier.

Dans l’ensemble, les résultats ont été meilleurs que prévu. 80% des entreprises américaines ont publié des résultats supérieurs aux estimations pour le deuxième trimestre, et les perspectives formulées pour le reste de l’année sont globalement très positives. Généralement, la technologie et les valeurs de croissance se sont imposées. Reste à savoir si les entreprises pourront défendre des niveaux de marges élevés au cours des prochains trimestres. La différenciation en termes de secteurs et de titres reste donc importante.