Les taux d’inflation de base restent obstinément élevés. Les banques centrales préparent les investisseurs à de nouvelles hausses des taux. La prudence est de mise.

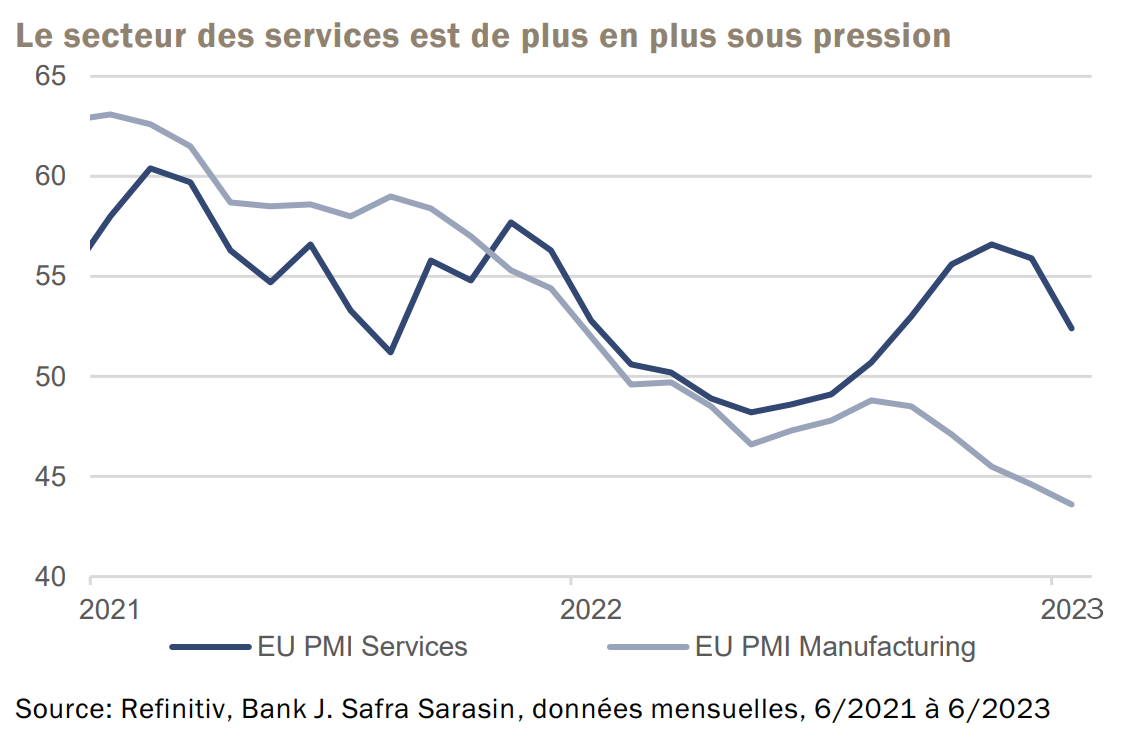

A première vue, l’économie mondiale n’est pas au mieux. Aux EtatsUnis, malgré la solidité actuelle des données, la majorité des intervenants du marché, comme nous, prévoient une (légère) récession. La zone euro est peut-être encore dans l’ornière. Les derniers indices des directeurs d’achat montrent que l’économie n’a guère progressé depuis le début de l’année et que les perspectives restent sombres. Alors que le secteur des services a étonnamment bien résisté au cours des derniers mois, les premiers symptômes de faiblesse se sont également manifestés dans ce secteur.

Aux EtatsUnis, en revanche, le secteur des services est resté robuste en juin, tandis que le secteur manufacturier a encore ralenti. Toutefois, dans ces deux régions, on observe une détente des prix. En Chine, les dernières données ont réservé de mauvaises surprises, d’où les mesures d’assouplissement monétaire de la banque centrale. Les récentes évolutions en Russie montrent en outre de façon claire à quel point les guerres sont imprévisibles et que les tensions géopolitiques peuvent se raviver à tout moment.

La bonne nouvelle est qu’entre temps, les deux principales pierres d’achoppement des marchés ont été éliminées à savoir: le conflit sur le plafond de la dette américaine et les espoirs infondés de baisses des taux. La réalité est désormais que les grandes banques centrales devront probablement poursuivre leur trajectoire de hausse des taux jusqu’au second semestre. Les baisses de taux ne sont désormais attendues que pour l’année prochaine. Toutefois, ce revirement des marchés a nécessité un net durcissement de ton voire des hausses de taux inattendues de la part de certaines grandes banques centrales, en particulier la Banque d’Angleterre.

En revanche, après dix hausses consécutives de son taux directeur, la Réserve fédérale américaine (Fed) a marqué une pause en juin. J. Powell, son président, a cependant déclaré que l’objectif d’inflation de 2% était encore lointain. Nous prévoyons deux autres hausses de taux d’ici la fin de l’année, comme le laissent entrevoir l’étonnante solidité de l’économie et la vigueur persistante du marché du travail.

Dans ce contexte, les courbes des taux d’intérêt ont continué à s’inverser de part et d’autre de l’Atlantique. L’écart entre les taux d’intérêt des emprunts d’État américains à dix ans et à deux ans a de nouveau dépassé les 100pb, indiquant que le marché de taux considère le niveau actuel comme déjà très restrictif. Cette inversion est surtout due à la hausse des taux à court terme, la partie longue de la courbe étant restée relativement stable depuis octobre dernier. Même lors de la crise bancaire américaine, les fluctuations des rendements ont été modérées. Actuellement, les rendements des obligations d’entreprises de premier ordre sont à leur plus haut niveau depuis plus de dix ans, tant aux Etats-Unis qu’en Europe. Avec un niveau actuellement proche des plus hauts de 2016 et 2018, les primes de risque de crédit des obligations européennes ‘investment grade’ offrent en outre une marge de sécurité suffisante en cas de trou d’air dans la croissance. Ce n’est pas le cas des obligations à haut rendement, dont la prime de risque compense à peine les taux de défaut attendus en cas de récession modérée.

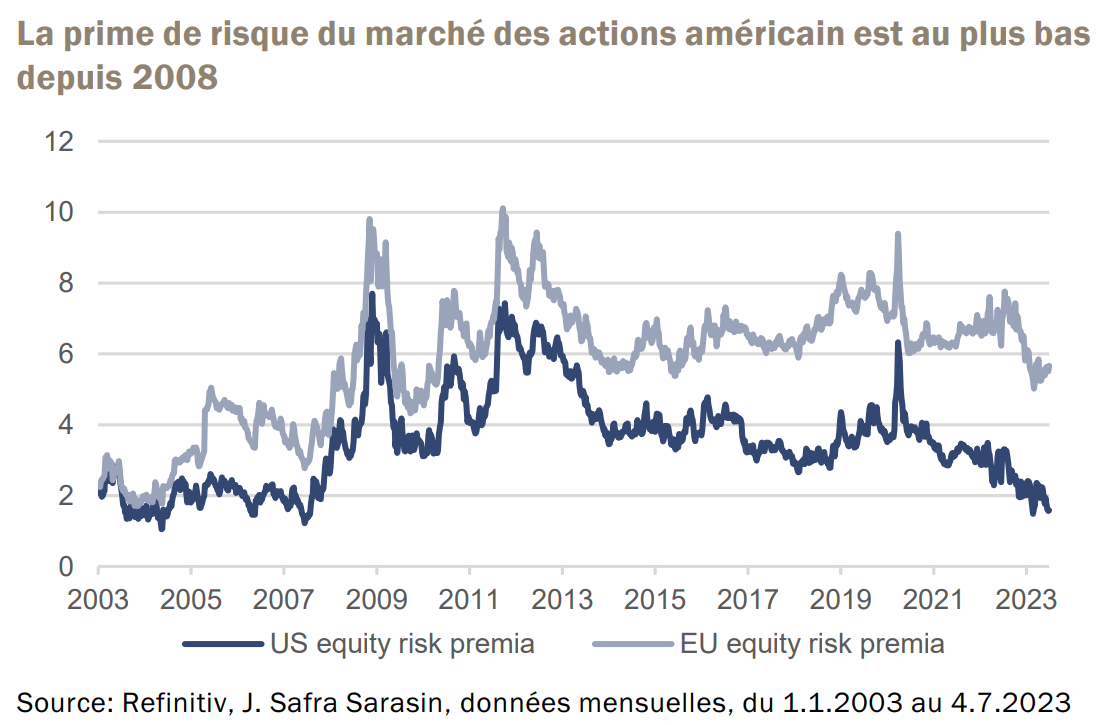

Sur les marchés des actions, le climat a récemment évolué dans le bon sens. Après être longtemps restés attentistes, les investisseurs sont devenus plus optimistes et ont accru leurs positions en actions ces dernières semaines. Cependant, la progression des cours n’a pas tant été alimentée par les bénéfices que par la hausse des valorisations. Dans ce contexte, la prime de risque des actions a continué de baisser récemment.

Ce qui caractérise le marché des actions cette année est la faiblesse de la volatilité anticipée par les intervenants, alors que celle sur le marché obligataire reste élevée. Depuis octobre, l’indice VIX, qui mesure la volatilité des actions, a eu tendance à baisser. En revanche, la volatilité des obligations demeure élevée. L’écart n’a jamais été aussi élevé depuis début 2008. A l’époque, la volatilité des actions avait rattrapé en force celle du marché obligataire. En sera-t-il autrement cette fois-ci? Cela est difficile à dire. En tout cas, l’engagement dans un mouvement de rebond des actions serait beaucoup plus facile si les marchés obligataires envoyaient également un signal de soutien.