Ces dernières années, la Chine a revu les priorités de sa politique économique et ses règles du jeu.

Le quart de siècle écoulé a vu la Chine opérer un fantastique rattrapage de son produit intérieur brut (PIB) par habitant, grâce à une économie de marché robuste et quasi libre, soutenue par d’importants investissements dans les infrastructures fixes afin de renforcer l’intensité capitalistique. Au besoin, ces mesures étaient associées à des politiques macroéconomiques anticycliques audacieuses visant à stimuler ou à ralentir le cycle conjoncturel. La vitesse et l’ampleur de l’évolution du PIB ont été principalement le fait d’entreprises privées dirigées par de vrais entrepreneurs. Il y a encore trois ans, les entreprises détenues par l’État étaient considérées comme le maillon faible de l’économie chinoise.

Mais la fulgurance de ce développement n’a pas été sans conséquences fâcheuses. Dans le même temps, de nouveaux défis importants sont apparus, notamment un déséquilibre et une surconcentration des richesses, des conglomérats monopolistiques et un effet de levier excessif, surtout au niveau des entreprises et des collectivités locales.

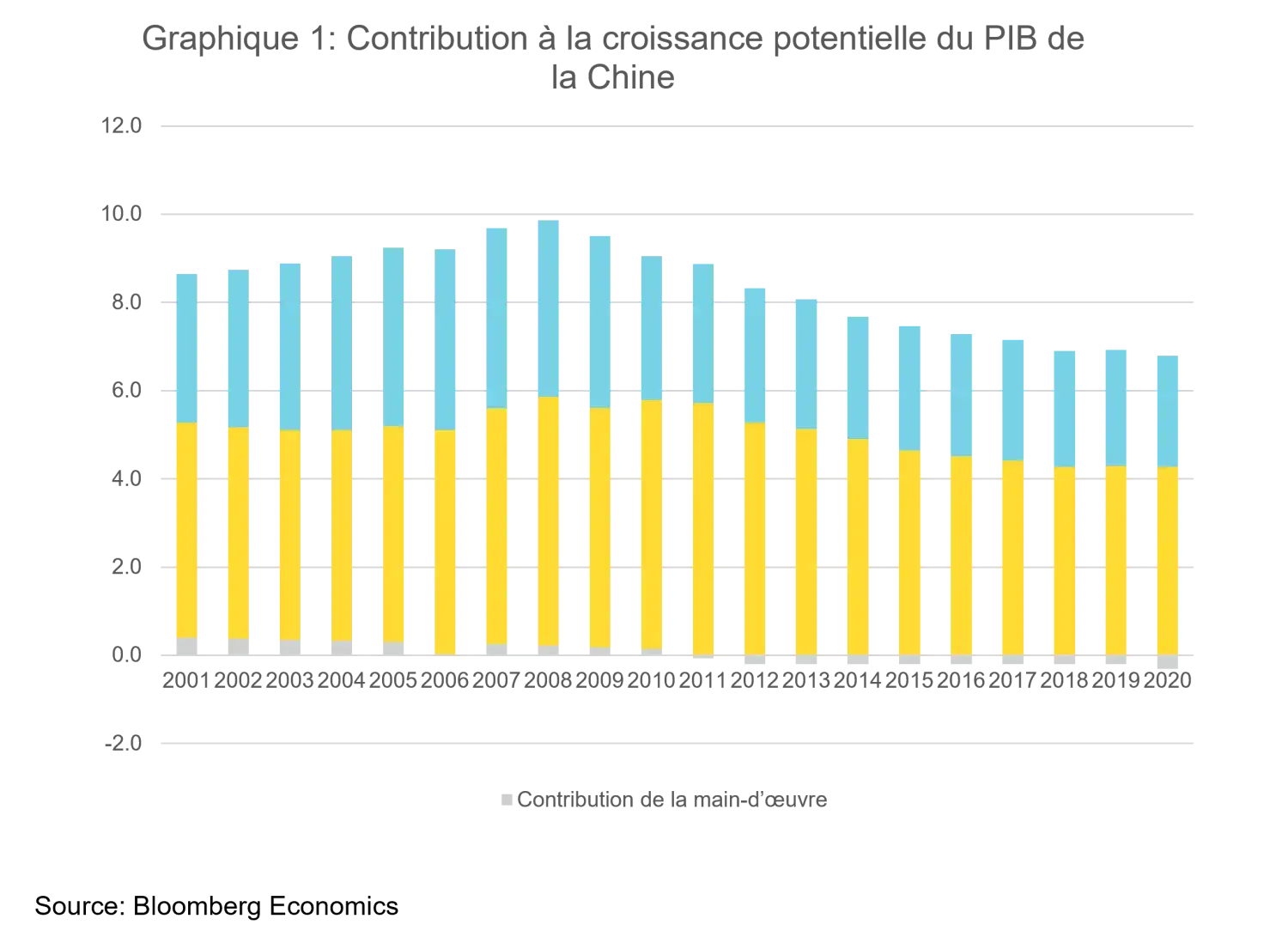

En y regardant de plus près: la terre, le travail, le capital et l’esprit d’entreprise sont les quatre facteurs qui influencent la productivité d’un pays, et l’accumulation excessive de capital fixe a causé un ralentissement rapide au cours de cette période. Parallèlement, comme l’indique le graphique 1, le vieillissement de la population chinoise fut très rapide, entraînant une contribution négative de la main-d’œuvre à la croissance potentielle du PIB. De plus, les facilités d’accès à l’endettement et la faible réglementation des services financiers ont alimenté l’expansion et la récession du marché intérieur entre 2014 et 2015, mettant en péril l’épargne des citoyens «moyens». Enfin, et surtout, les conséquences dramatiques de ce développement rapide sur l’environnement, notamment la multiplication par huit des émissions de CO2 entre 2001 et 2022,1 constituent toujours un risque majeur auquel la Chine devra faire face dans les années à venir.

Face à une économie affaiblie, le gouvernement chinois a pris les mesures conformes à ses engagements de soutien de l’économie, de relance du marché boursier et d’endiguement de la crise immobilière. Plusieurs baisses des taux directeurs ont eu lieu cet été, avec une annonce, le 28 août, d’une réduction de 50 % des prélèvements sur les transactions boursières, passés de 0,1 % à 0,05%1.

Si les décideurs politiques semblent de plus en plus préoccupés par la dynamique déflationniste à l’œuvre dans des segments clés de l’économie chinoise, ils ne sont pas (encore) prêts à adopter l’approche «quoi qu’il en coûte» employée en 2008 lors de la crise financière mondiale et par les économies développées lors de la crise de la dette européenne et de la pandémie de Covid-19.

La situation actuelle reflète le fait que pendant les trois ou quatre dernières années, la Chine a revu les règles du jeu de sa politique. Cette révision étant de nature durable, son impact à long terme sur l’investissement ne peut plus être ignoré.

En réponse à la demande mondiale croissante, mais aussi à ses propres préoccupations liées au climat, la Chine restera à la tête de futures grandes entreprises mondiales leader en transition énergétique et IA. Mais la conductivité entre le volume actuel, la croissance des chiffres d’affaires, les bénéfices et les rendements des actions pourrait être plus complexe à appréhender qu’auparavant.

Les primes de croissance ne résideront plus dans le bêta du marché, mais plutôt dans la capacité à repérer les futurs champions qui seront dans le bon courant d’affaires et dans un positionnement qui pourrait offrir un abri contre les interférences imprévisibles des politiques. Dans un contexte de croissance au ralenti, les investisseurs, notamment les nationaux à dominante commerciale, se tourneront vers les entreprises à croissance rapide. Au final, il vaut mieux accepter et comprendre les politiques actuelles du PCC: les thèmes soutenus par les politiques créeront les champions de demain, mais il faut viser la rentabilité et la durabilité, car subventions et faveurs politiques pourraient entraîner des surcapacités régulières ou des guerres de prix.

Si les investisseurs choisissent leurs champions dans le cadre des nouvelles politiques, investir en Chine pourrait s’avérer plus rentable qu’avant, vu la faible volatilité et la grande diversification, tandis que le reste de l’écosystème mondial serait lié au segment du marché boursier chinois qui est à l’abri des interférences politiques et du risque géopolitique. Mais, encore une fois, cela nécessite que les investisseurs suivent, comprennent et s’adaptent aux nouvelles règles du jeu.