Le moral des entreprises et des consommateurs européens s’est stabilisé avant le passage à la Nouvelle année. Les prévisions d’activités demeurent très sombres, surtout dans l’industrie. En revanche, grâce à la résilience du marché de l’emploi, le secteur des prestations de services peut nettement mieux s’affirmer. Alors qu’en Suisse, les augmentations de prix administrés absorbent les hausses de salaires, la correction plus prononcée de l’inflation stabilise le pouvoir d’achat dans la zone euro et aux Etats-Unis, de sorte que la BCE et la Fed commencent progressivement à envisager de baisser les taux.

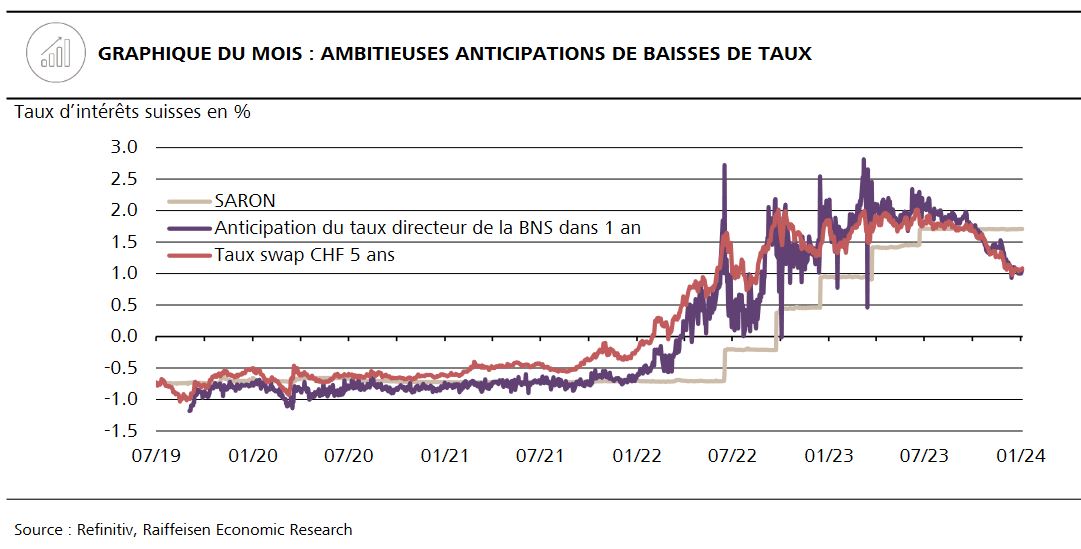

La Banque nationale suisse a de nouveau laissé son taux directeur inchangé à 1,75% lors de sa réunion de politique monétaire trimestrielle de décembre. Elle rémunère le taux directeur sur la majorité des importants dépôts à vue réalisés par les banques auprès d’elle suite aux achats massifs de devises contre le franc depuis la crise financière. Avec le taux de dépôt et les transactions supplémentaires sur le marché monétaire à des conditions similaires, la BNS maintient le taux au jour le jour (SARON) proche du taux directeur en le stabilisant récemment légèrement en dessous à 1,70%. Bien que le taux directeur soit inchangé depuis juin au même titre que les conditions des hypothèques SARON, les taux d’intérêts des hypothèques fixes à long terme ont été fortement corrigés à la baisse. Ceci s’explique par les anticipations de taux directeurs pour cette année et les prochaines. A la différence du taux d’intérêt au jour le jour, les conditions des crédits à taux fixe ne réagissent pas aux changements effectifs du taux directeur de la BNS, mais reflètent les attentes du marché financier quant au taux moyen pour l’échéance respective. Certes, le Directoire de la BNS estime actuellement que le niveau des taux est adapté et ne laisse pas encore sous-entendre d’éventuelles baisses. En revanche, avec la détente sur le front de l’inflation, la BCE et la Fed abordent déjà ouvertement le renversement du cycle des taux en cours d’année. Cela a fortement pesé sur les anticipations des taux directeurs et donc également ceux de la Suisse. Ainsi, en perspective annuelle, un taux directeur de près de 1,0% est déjà anticipé pour la BNS. Par conséquent, les conditions de refinancement des banques pour les hypothèques à taux fixe, les taux swap, évoluent pratiquement au même rythme, de sorte qu’elles sont souvent plus abordables que les hypothèques SARON. Or, certaines baisses de taux de la BNS sont déjà anticipées. Si l’assouplissement des taux par la BNS n’est pas aussi rapide qu’attendu récemment, sur quoi nous tablons dans notre scénario de base, il se pourrait même que les taux swap augmentent un peu ces prochains mois. Pour une baisse encore plus prononcée des taux à long terme, il faudrait déjà une crise conjoncturelle avec baisses rapides des taux d’urgence.