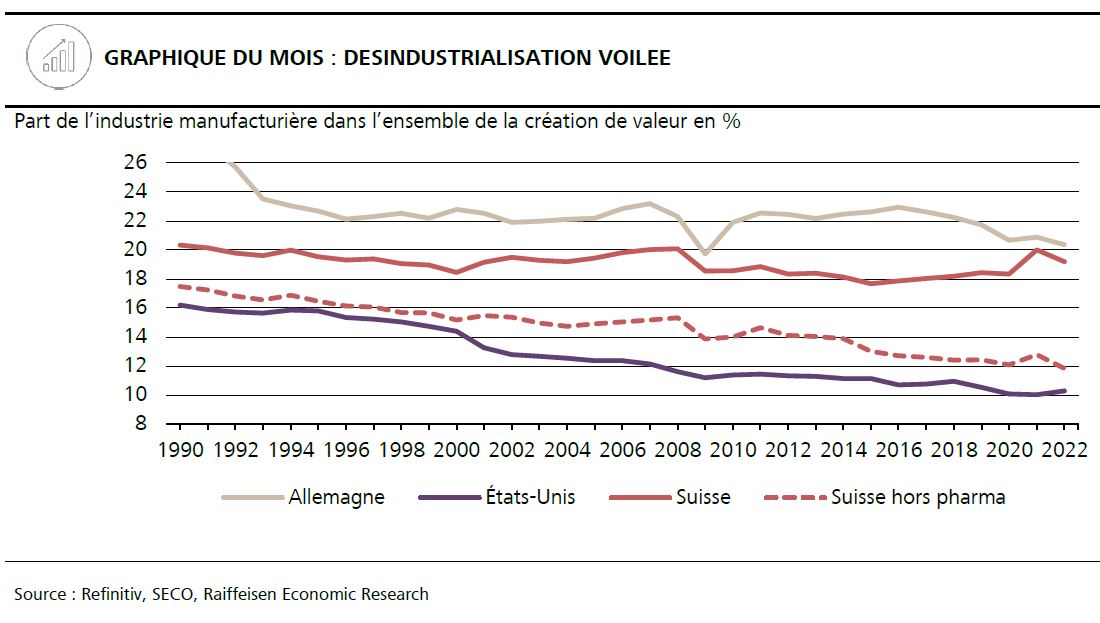

L’évolution de la part de l’industrie manufacturière dans l’ensemble de la création de valeur en Suisse présente un tableau qui de prime abord est tout de même étonnamment solide.

L’inflation marque le pas sur le plan international, en Suisse aussi, le processus de désinflation se poursuit à vaste échelle. Comme par ailleurs, le premier relèvement du taux de référence ne s’est répercuté que de manière étonnamment modérée sur les prix à la consommation de novembre, le taux d’inflation est, contre toute attente, encore une fois tombé sous le seuil de 2%. Comme c’est certainement avec un peu de retard que la hausse notable des loyers se reflète dans les prix officiels, nous abaissons nos prévisions d’inflation pour l’année prochaine à 1,5%. Face à ces données plus décontractées, la BNS ne devrait ressentir aucune pression de serrer de nouveau la vis et nous estimons donc que le taux directeur pourrait de nouveau baisser d’ici la fin de l’année.

Aussi longtemps que la demande mondiale de biens était en plein boom et que les carnets de commandes étaient bien remplis, la force du franc ne jouait pas de rôle décisif chez les exportateurs suisses. Par ailleurs, une grande partie de la forte appréciation de ces deux dernières années a été compensée par la hausse des frais d’approvisionnement et des salaires moins importante qu’à l’étranger. Globalement, même au niveau du taux de change corrigé des prix, la tendance était récemment de nouveau haussière. Il en résulte un facteur de stress continu pour la compétitivité des exportations. L’évolution de la part de l’industrie manufacturière dans l’ensemble de la création de valeur en Suisse présente un tableau qui de prime abord est tout de même étonnamment solide. Par conséquent, la part est stable et aussi élevée qu’en Allemagne. Or, cette évolution s’explique une fois de plus par le secteur pharmaceutique dont la création de valeur est très marquée, ce qui voile la stagnation voire la contraction en partie très forte dans les autres branches. Sans le secteur pharmaceutique, la part de création de valeur de l’industrie manufacturière connaît une évolution qui correspond davantage à la situation outre-Atlantique, où l’on déplore un processus de désindustrialisation massif.

Certes, le choc du taux de change en 2015 n’a pas entraîné de récession de l’économie suisse comme on le redoutait à bien des endroits. La ligne en pointillés sur le graphique ci-dessus montre toutefois clairement l’accélération de la mutation structurelle après l’abandon du taux plancher, au même titre qu’avant, lorsque le franc a également connu une forte poussée dans la foulée de la crise financière. Les domaines particulièrement touchés étaient entre autres l’imprimerie, le papier ainsi que le verre et la céramique qui depuis ont subi des pertes de créations de valeur réelles de plus de 20%. D’ailleurs, à l’heure actuelle, le climat des affaires dans ces branches se présente de nouveau sous un jour relativement négatif.