La croissance nominale devrait demeurer positive, quand bien même le PIB réel entre en récession.

A cette même époque l’année dernière, les économistes américains prévoyaient pour la fin 2022 que les taux directeurs atteindraient 0,6%, que l’inflation globale des prix à la consommation serait de 2,6% et que la croissance du PIB serait de 3,9%.

Le même consensus prévoit aujourd’hui 4,5%, 8,1% et 1,8% respectivement. L’impact de la spirale inflationniste a été le principal moteur de ces mauvaises surprises. Aujourd’hui, les opérateurs sont convaincus que l’inflation sera transitoire — les swaps d’inflation américains à un an se négocient à 2,8% et les breakevens d’inflation à un an à 2,3%. Cet optimisme est-il justifié?

Récemment, certains signes encourageants ont été observés. Les goulets d’étranglement des chaînes d’approvisionnement se sont atténués, les coûts d’expédition de conteneurs de Chine aux Etats-Unis côte ouest est passé de 20’586 dollars en septembre 2021 à 1’935 dollars à présent. Le niveau de l’inflation des prix à la production a ralenti pour atteindre un taux annualisé de 2,0% au cours des trois derniers mois. De plus, les prix de l’énergie ont reculé — les prix du pétrole brut américain ont baissé de 38% par rapport à leurs pics consécutifs à l’invasion de l’Ukraine.

Toutefois, d’autres signaux laissent penser que les pressions inflationnistes pourraient s’avérer plus tenaces que prévu par les opérateurs. Les prix des denrées alimentaires aux Etats-Unis ont augmenté à un rythme annualisé de 9,2% et le coût du logement de 7,9% au cours des trois derniers mois, ce qui pèsera lourdement sur les ménages à faibles revenus. La Fed d’Atlanta publie une mesure utile de l’inflation persistante — c’est-à-dire les composantes qui changent le moins fréquemment — qui continue à augmenter à 6,5% en glissement annuel, le rythme le plus rapide depuis 1982.

Sans surprise, l’indicateur de hausse des salaires de la Fed d’Atlanta a atteint 6,4% en glissement annuel en octobre. En ce qui concerne les années à venir, il semble que les revendications salariales ne diminueront pas. Des conflits salariaux ont éclaté dans de nombreux secteurs — par exemple, les syndicats des chemins de fer américains avaient prévu une grève au début décembre, ce qui aurait pu paralyser le trafic de marchandises, élément vital de l’économie américaine. En outre, plusieurs entreprises sont confrontées à des pénuries de main-d’œuvre — on compte 6 millions de chômeurs inscrits pour 10,3 millions d’offres d’emploi. Une situation qui d'ailleurs ne fera que s’aggraver avec le départ à la retraite progressif des baby-boomers.

Par ailleurs, il est à craindre que le répit des prix de l’énergie ne soit que de courte durée. La consommation de pétrole brut de la Chine était de 14,7 millions de barils par jour (mb/j) en octobre, contre 16,0 mb/j fin 2021. Mais, une fois que la Chine sortira de ses confinements au printemps prochain, la consommation de pétrole devrait atteindre de nouveaux sommets. En outre, le marché pétrolier est actuellement très tendu — l’Opep+ a réduit ses objectifs de production, tandis qu’une combinaison de rigueur financière et de préoccupations environnementales a réduit les budgets d’investissement des principales compagnies pétrolières — et la demande continue de dépasser l’offre. Il faut donc s’attendre à ce que le prochain mouvement majeur des prix du pétrole soit à la hausse, ce qui renforcera les pressions inflationnistes.

Qu’est-ce que tout cela signifie pour la politique de la Fed? Le président de la Fed, Jérôme Powell, et ses collègues ont été clairs dans leur communication ces dernières semaines. Après une hausse de 25 pb, une de 50 pb et quatre hausses consécutives de 75 pb depuis début mars, le moment est venu de repasser à des hausses de 50 pb à partir de décembre. Le sommet ultime des taux directeurs devrait se situer au-dessus de 4,75-5%, contre 3,75-4% aujourd’hui, mais beaucoup dépendra des prochains rapports sur l’inflation. Plus important encore, la question est de savoir ce qui se passe une fois que ces niveaux auront été atteints. Historiquement, la Fed a toujours fait une pause de plusieurs trimestres après avoir complété son cycle de hausse pour évaluer l’impact de ses actions. En outre, M. Powell a souvent fait référence aux baisses de taux prématurées de la Fed de l’ère Volcker en 1980, qui avaient dû être rapidement annulées lorsque l’inflation avait repris. Les attentes du marché concernant une baisse des taux dès le printemps prochain semblent donc loin de la réalité.

Par ailleurs, les investisseurs ne doivent pas oublier que la Fed resserre également sa politique par le biais de ventes de son portefeuille de bons du Trésor et de titres adossés à des créances hypothécaires. Le bilan de la Fed a culminé à 9’000 milliards de dollars en avril, contre 4’200 milliards de dollars avant la pandémie, et n’a baissé qu’à 8’600 milliards de dollars jusqu’à présent, ce qui équivaut toujours à quelque 34% du PIB américain. Les ventes régulières de ce portefeuille devraient se poursuivre dans un avenir prévisible.

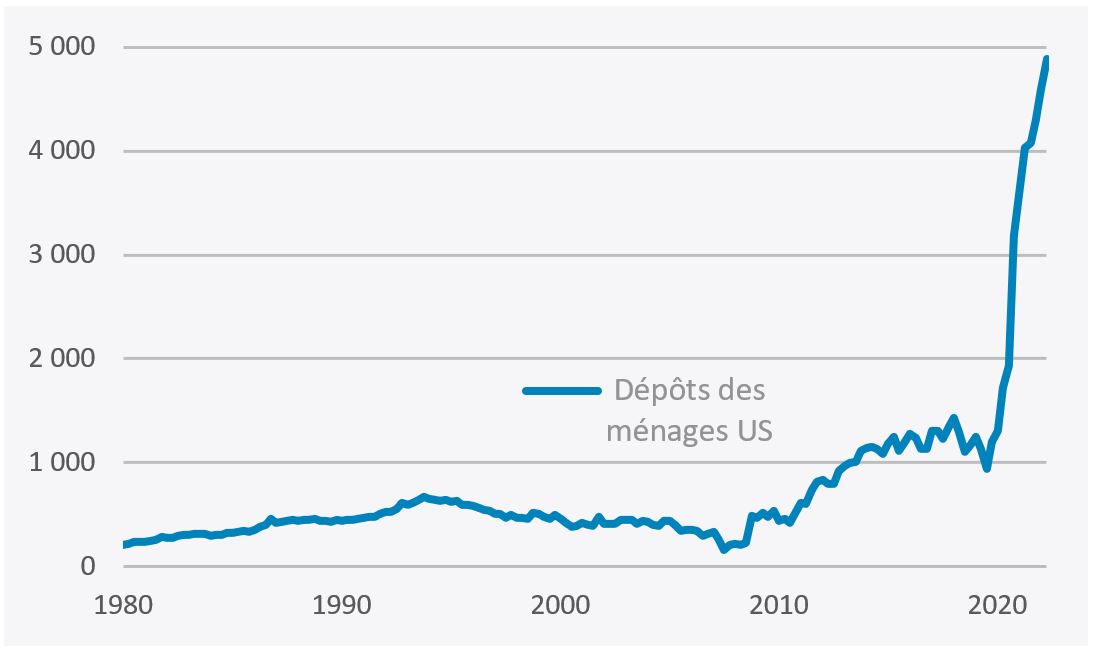

Le contexte actuel ne justifie pas une inversion — ou un «pivot» — de la politique monétaire de la Fed. Le chômage reste proche des niveaux historiquement bas, la production industrielle est en hausse de 3,3% en glissement annuel et les ventes au détail restent bien au-dessus des niveaux prépandémiques. En outre, les ménages détiennent des liquidités historiquement élevées, comme le montre le graphique ci-dessous, et les conditions financières — stimulées par la récente reprise des marchés des actions et du crédit — restent expansives.

Même si le niveau de l’IPC a atteint des sommets, l’inflation devrait rester élevée tout au long de 2023, ce qui signifie que la croissance nominale devrait demeurer positive, quand bien même que le PIB réel — qui mesure les volumes et non les prix — entre en récession. Cela signifie à son tour qu’un retour à une politique monétaire expansive — comme l’attendaient les marchés — ne figure pas à l’ordre du jour de la Fed.