Les hausses des rendements obligataires pourraient ne pas dépasser l'inflation globale.

La brève et malheureuse législature de Liz Truss a vu la politique et les marchés britanniques explorer de nouvelles profondeurs de volatilité et d'instabilité. Avec Kwasi Kwarteng - son premier choix en tant que ministre des Finances - elle a lancé sa plateforme «Trussonomics», une série de réductions d'impôts non financées destinées à relancer la croissance.

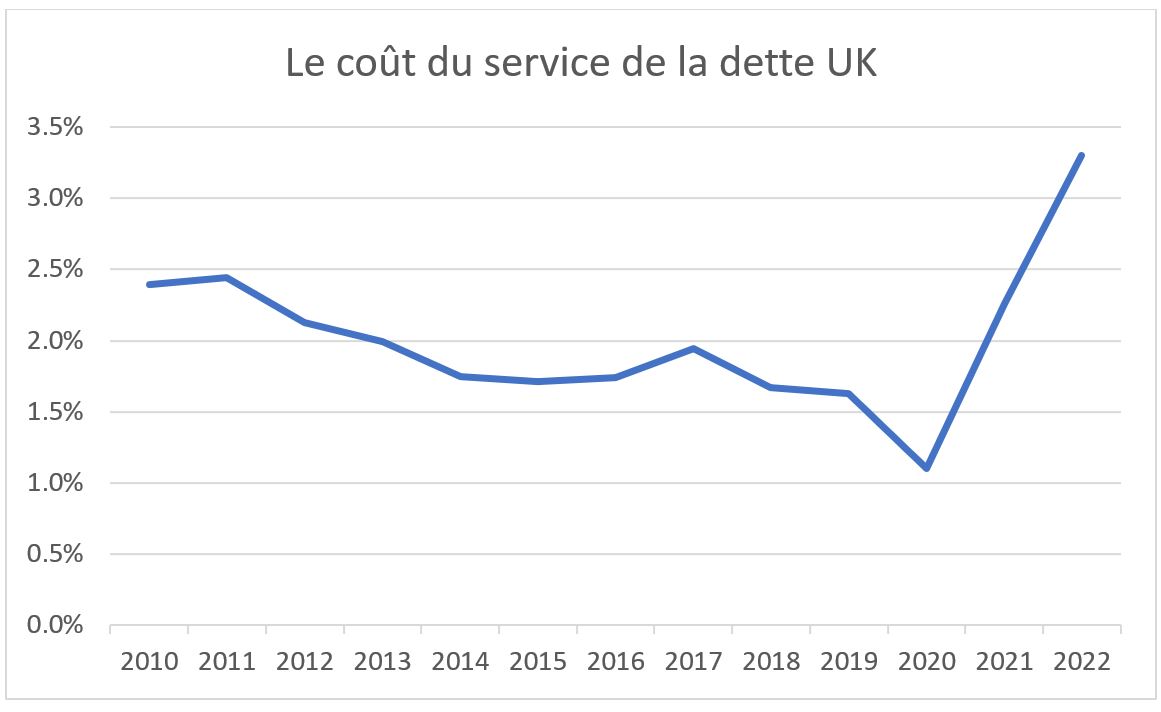

Mais pourquoi les marchés ont-ils réagi si négativement aux politiques censées remédier aux faiblesses structurelles du Royaume-Uni, alors que le pays s'est séparé de son principal partenaire commercial? La principale raison était bien sûre l'inquiétude quant à la viabilité de la dette publique. Selon l'Office for National statistics du Royaume-Uni, la dette en pourcentage du PIB est passée de 85,5% au quatrième trimestre 2019 - c'est-à-dire juste avant la pandémie - à 101,9% au deuxième trimestre 2022. Le coût du service de la dette a également explosé, comme le montre le graphique ci-dessous tiré des données de l'Office for Budget Responsibility, dont la dernière mise à jour remonte à début mai. Depuis lors, le problème s'est encore aggravé - le rendement à l'échéance des obligations d’état (Gilts) à dix ans a plus que doublé, passant de 1,8% en moyenne en avril à 4,0% en octobre.

Les difficultés du Royaume-Uni ont été exacerbées par les effets secondaires de plus d'une décennie de taux directeurs bas et d'assouplissement quantitatif, qui ont provoqué une ruée vers le rendement chez les investisseurs. Cela a été particulièrement vrai pour les fonds de pension britanniques qui se sont trouvés dans l'impossibilité d'honorer leurs engagements avec des rendements des Gilts à dix ans ont atteint à peine 0,1% en 2020. Cette situation a conduit de nombreux fonds à conclure des contrats de swap promettant des rendements plus élevés, à condition que les rendements des Gilts ne dépassent pas un certain seuil. La hausse des rendements déclenchée par Trussonomics a dépassé ces seuils, obligeant les fonds de pension à vendre leurs actifs les plus liquides – souvent des Gilts – pour répondre aux appels de marge sur les swaps.

Toutefois, le Royaume-Uni n'est pas un cas isolé. Selon le Fiscal Monitor d'octobre 2022 du Fonds monétaire international, la dette brute par rapport au PIB dans la zone euro est passé de 83,8% en 2019 à 93,0% en 2022 et de 108,8% à 122,1% aux Etats-Unis. Quant aux soldes budgétaires, ils devraient rester lourdement déficitaires l'an prochain – respectivement -3,3% et -5,7%, selon le FMI. De plus, les taux négligeables ou négatifs de ces dernières années ont incité les investisseurs à rechercher le rendement, tout comme au Royaume-Uni. Cependant, comme les acteurs du marché le savent bien, on n’a rien pour rien – améliorer les rendements implique nécessairement soit plus de risque de crédit, soit plus d'effet de levier, ou une combinaison des deux. Le fait qu’une crise à l’anglaise n’ait pas encore éclaté ailleurs n’est guère rassurant – le flirt éphémère du Royaume-Uni avec Trussonomics a démontré à quel point les conditions peuvent rapidement se dégrader.

La hausse des taux directeurs et des rendements obligataires – ce qui remettra en question la viabilité des finances publiques dans l'ensemble des économies développées – a été déclenchée par la flambée de l'inflation qui a suivi les confinements. Cette montée a des causes à la fois cycliques et structurelles. Pour ce qui est des causes cycliques, les perturbations de la chaîne d'approvisionnement ont joué un rôle important. Elles sont en train de diminuer, mais les inquiétudes ne disparaîtront pas – la détérioration des relations entre les Etats-Unis et la Chine devrait accélérer la tendance à la relocalisation des sites de production, ce qui entraînera des coûts plus élevés sur le long terme.

Après une décennie de taux dérisoires, l'inflation est restée obstinément faible jusqu'à ce que les gouvernements soient contraints de mettre en place des mesures de relance budgétaires massives pour atténuer les effets des confinements. L’implémentation simultanée des politiques fiscales et monétaires laxistes ont mis le feu aux poudres et déclenché l'incendie inflationniste d'aujourd'hui. Ces deux tendances sont en train de s'inverser, mais leurs effets secondaires risquent de perdurer. C’est particulièrement visible pour les salaires. Bien que la croissance soit faible, les facteurs démographiques impliquent que le marché du travail est tendu et que le taux de chômage est à son niveau le plus bas depuis une génération. Combiné aux relocalisations, cela renforce le pouvoir de négociation des travailleurs, et il faut s’attendre à ce que les revendications salariales continuent de monter.

Il y a cependant une lueur d'espoir. Une inflation plus élevée signifie une croissance plus forte du PIB nominal, ce qui contribue à améliorer le ratio dette/PIB. Bien sûr, cela ne compterait guère si les coûts du service de la dette augmentaient plus vite que l'inflation - les gouvernements devraient émettre de nouvelles obligations pour financer des taux de remboursement des intérêts plus élevés.

Les banques centrales se retrouvent donc dans une situation délicate. L'inflation est la première préoccupation des électeurs, et ils attendent des banques centrales qu'elles y remédient. Cependant, les autorités savent également qu'une hausse structurelle des prix allègerait une grande partie de la dette qu'elles détiennent sur leurs bilans. Il n'y a pas de solution magique et les banques centrales vont probablement devoir naviguer à vue. Cela signifie des taux plus élevés, afin de donner l'impression de lutter contre l'inflation, mais peu de volonté réelle de ramener l'inflation à leurs objectifs de 2%. Ce qui signifie que les hausses des rendements obligataires pourraient ne pas dépasser l'inflation globale, laissant présager un environnement à long terme très défavorable pour les investisseurs obligataires.