Les perspectives des obligations à haut rendement démontrent qu’elles pourraient offrir davantage de rendement par rapport aux actions.

La convergence de plusieurs facteurs – dont le resserrement des politiques monétaires et fiscales, les troubles géopolitiques et une inflation obstinément élevée – a créé un environnement dans lequel les risques potentiels pour les actions dépassent les bénéfices attendus à court et moyen terme.

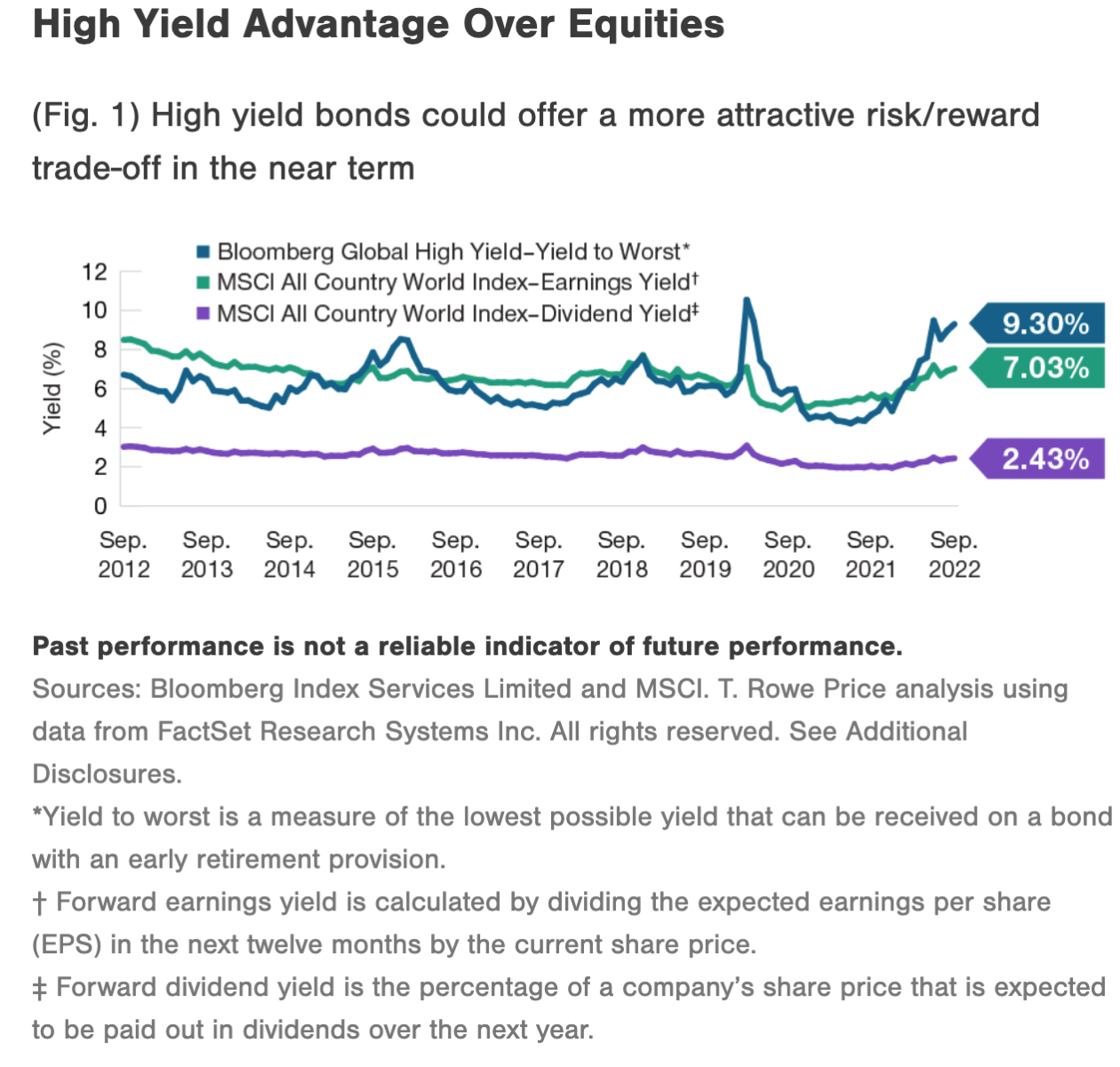

Pour les investisseurs à la recherche d'alternatives, les obligations à haut rendement peuvent, selon nous, aujourd’hui offrir un avantage de rendement attrayant par rapport aux actions. Plus précisément, si l'on compare le rendement des bénéfices à terme des actions, qui tient compte de l'ensemble des bénéfices d'une société et non seulement de la partie versée en dividendes, on constate que les obligations à haut rendement mondiales présentent un avantage significatif (figure 1). En outre, alors que les bénéfices des actions peuvent être révisés à la baisse, si la croissance économique s'affaiblit, un autre avantage potentiel pour les investisseurs en obligations à haut rendement réside dans le fait que les flux de trésorerie ne seront probablement pas affectés, à moins qu'une entreprise ne fasse faillite.

Bien que nous reconnaissions que le risque de crédit soit une préoccupation valable, la qualité du crédit dans l'univers du haut rendement s'est constamment améliorée depuis la fin de la crise financière mondiale de 2008-2009. Au cours des 15 dernières années, la part des émetteurs d'obligations à haut rendement de l'indice Credit Suisse High Yield dont la notation est supérieure au niveau B, généralement considéré comme moins sensible au risque de défaut, est passée de 37% à 59%.

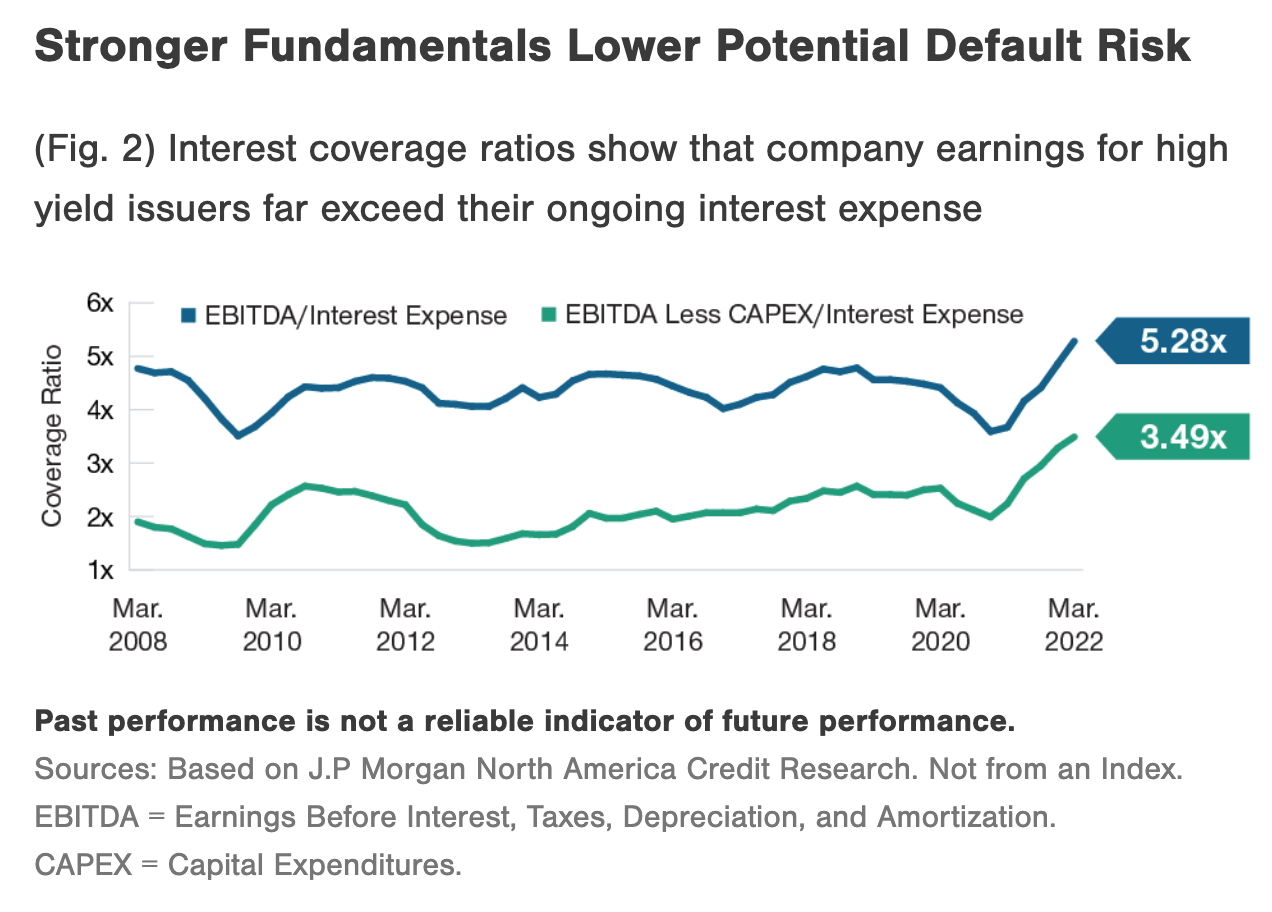

Les fondamentaux du secteur à haut rendement sont aussi généralement plus solides depuis 2008, les bilans des entreprises disposant de plus de liquidités et moins d'effets de levier, comme l'illustrent les ratios de couverture des intérêts (figure 2). Alors que les bénéfices pourraient diminuer dans un scénario de récession, des bilans sains devraient selon nous contribuer à limiter le risque de défaut généralisé.

Les marchés financiers sont confrontés à un environnement économique difficile, avec une probabilité croissante d'une récession mondiale au cours de l'année prochaine. Alors que nous restons prudents et maintenons une sous-pondération notable des actions, nous pensons que les obligations à haut rendement sont soutenues par des fondamentaux sectoriels solides et pourraient offrir des rendements relativement attractifs.