La volatilité a poussé les spreads des obligations high yield à des niveaux extrêmes, mais les fondamentaux restent solides.

La volatilité a propulsé les marges des obligations à haut rendement à des niveaux extrêmes, cependant les fondamentaux de la classe d'actifs restent solides selon nous, et les valorisations actuelles ne reflètent pas sa force sous-jacente. Cela signifie que les obligations à haut rendement sont bon marché par rapport aux normes historiques et offrent une opportunité d'achat intéressante pour les investisseurs à la recherche de revenus réguliers dans la période d'incertitude à venir.

L'anxiété liée à la hausse de l'inflation, aux augmentations des taux d'intérêt, à la guerre en Ukraine et à la faible croissance a fait chuter les prix des actifs cette année, et les obligations à haut rendement n'ont pas été épargnées. Fin septembre, le rendement effectif de l'indice ICE BofA Euro High Yield était passé de 2,8% au début de l'année à 8,1%. Sur la même période, le spread sur l'indice est passé de 3,3% à 6,3%.

Une caractéristique propre à la dette à haut rendement est le «buffer» de rendement qu'elle offre. Les coupons élevés devraient générer des revenus réguliers et significatifs, ce qui contribue à atténuer la volatilité des prix et permet d'obtenir des rendements ajustés au risque intéressants au fil du temps. Cette année, l'envolée des rendements a permis à ce tampon de se reconstituer, offrant aux investisseurs un effet de capitalisation important.

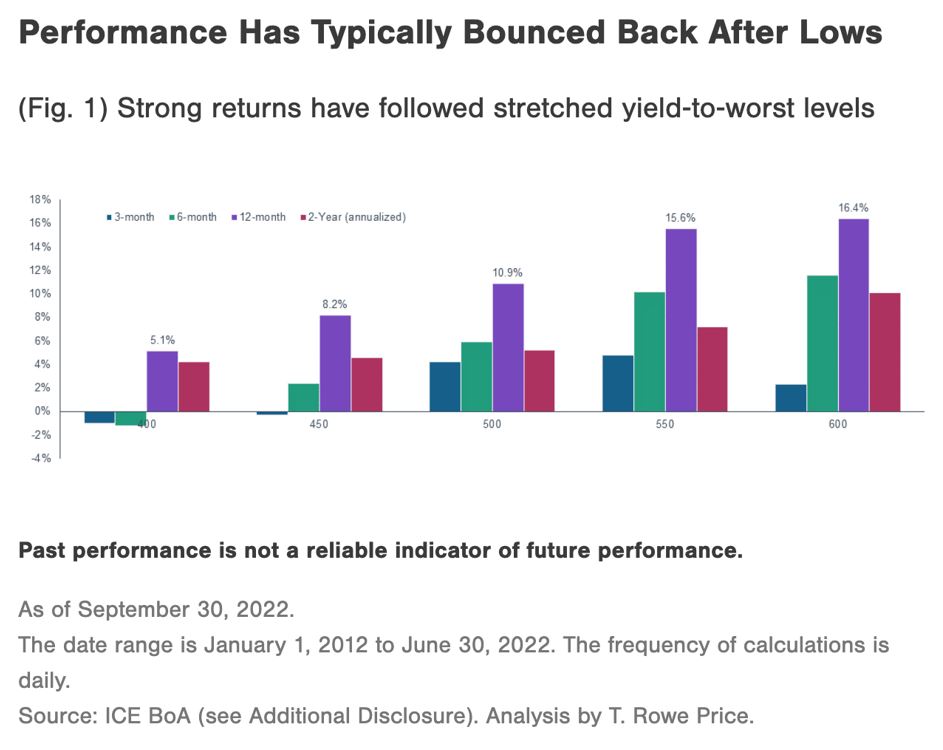

En septembre, le rendement à l'échéance était de 8,53%, contre une moyenne de 4,55% au cours des dix dernières années. L'histoire récente a montré qu'une fois que les spreads des obligations européennes à haut rendement ont atteint des niveaux de plus de 600 points de base, des rendements élevés ont généralement suivi au cours des périodes suivantes (figure 1). À la fin du mois de septembre, l'écart de rendement des obligations européennes à haut rendement était de 639 pdb.

Il est certes vrai que de nombreux émetteurs de dette à haut rendement seront confrontés à un environnement opérationnel difficile dans la période à venir. D'une part, la hausse des prix de l'énergie, des salaires, des carburants et de la chaîne d'approvisionnement entraîne une augmentation générale des coûts des intrants; d'autre part, les hausses de taux des banques centrales augmentent les coûts d'emprunt, ce qui réduit la demande des consommateurs et peut amener à une récession.

Les entreprises confrontées à des coûts plus élevés et à une baisse de la demande sont plus exposées au risque de défaut. Fin septembre, le marché tablait sur un taux de défaut d'un peu moins de 5% d’ici 12 mois. Or, le taux de défaut actuel n'est que de 0,01%.

Nous ne le pensons pas. En raison de la vague de refinancement de 2020-2021, la plupart des entreprises ont actuellement des niveaux élevés de liquidités par rapport à la dette dans leurs bilans. Elles ont pu emprunter à des taux très bas durant longtemps, ce qui leur a permis d'allonger les échéances, de réduire les coûts d'emprunt et d'optimiser les structures de capital. Compte tenu de ces facteurs fondamentaux positifs, nous prévoyons un taux de défaut de 1,5% au cours des 12 prochains mois et de 2,5 à 3% en 2023. JP Morgan prévoit des taux de défaut encore plus bas, soit 1% en 2022 et 2,5% en 2023. Ces deux taux sont bien inférieurs au taux de défaut moyen sur 20 ans de 2,8% et au taux de 4,8% prévu par le marché.

Selon nous, le marché évalue un taux de défaut beaucoup plus élevé parce qu'il est largement motivé par des craintes macroéconomiques et ne reconnaît pas la stabilité que les faibles coûts d'emprunt ont apportée à de nombreux émetteurs de dette à haut rendement. En d'autres termes, il ne tient pas compte des fondamentaux. Les spreads pourraient, bien entendu, augmenter encore, car la Réserve fédérale américaine reste hawkish et promet de poursuivre ses hausses jusqu'à ce que l'inflation se calme de manière significative, ce qui pourrait précipiter les États-Unis dans une récession.

Cependant, même si les spreads s'élargissent encore, la probabilité de perdre de l'argent au cours des 12 prochains mois reste faible. Comme le montre le graphique ci-dessus, lorsque les spreads ont atteint 600 pb au cours des 10 dernières années, les investisseurs ont obtenu des rendements moyens positifs sur les horizons suivants: 3 mois, 6 mois, 12 mois et 2 ans.

Alors que les actions sont essentiellement portées par la croissance économique, les obligations à haut rendement sont principalement axées sur la stabilité du crédit. Les questions clés pour les investisseurs sont de savoir s'ils recevront leurs coupons et leur capital et quelle est la probabilité de défaillance de l'entreprise. Étant donné que les coupons des obligations à haut rendement représentent une proportion beaucoup plus importante du rendement total que les dividendes pour le rendement des actions, le profil de revenu est beaucoup plus lisse. Pour les investisseurs prêts à prendre un peu de risque dans leurs portefeuilles, les obligations à haut rendement peuvent donc constituer un choix judicieux pour la période à venir.