Le potentiel d'alpha est encore bien là pour celles et ceux qui savent s’adapter au nouveau paradigme.

L'économiste Paul Samuelson a dit un jour alors qu'il était célèbre: «Quand les faits changent, je change d'avis. Que faites-vous?»

De nombreux faits économiques ont changé au cours des derniers trimestres. En effet, nous sommes en train de vivre un changement de paradigme en matière d'investissement. Nous passons d'un monde de désinflation bénigne à un monde d'inflation à tendance plus élevée. D'un environnement de taux d'intérêt très bas à un environnement de taux en hausse. D'une longue période de faible volatilité à une période où la volatilité sera probablement élevée. De la mondialisation à la démondialisation, ou au friend-shoring, comme l'appelle Janet Yellen, ancienne présidente de la Réserve fédérale (Fed). De la liquidité maximale au retrait de la liquidité. Et, peut-être plus important encore, d'une ère de valorisations élevées des actions et des taux à une ère plus proche de la norme historique.

Pour comprendre le présent, il est parfois utile d'étudier le passé. Au milieu des années 1960, par exemple, l'inflation a commencé à augmenter après une longue période d'inflation relativement faible. Elle a continué à augmenter tout au long des années 1970 et au début des années 1980 - une période connue sous le nom de «Grande Inflation» - et a été marquée par quatre récessions, deux graves crises énergétiques, une longue période de stagflation et des contrôles des salaires et des prix d'un niveau jamais atteint en temps de paix.

La Grande Inflation a duré jusqu'en 1982, mais les signes avant-coureurs de son renversement ont été semés quatre ans plus tôt, lorsque le mandat d'Arthur Burns en tant que président de la Fed a pris fin. Au cours de ses huit années à la tête de la Fed, Burns s'est montré peu enclin à lutter contre l'inflation et a été largement considéré comme un pion politique. A la demande du président Nixon, Burns a réduit les taux d'intérêt au moment où ils auraient dû être relevés, alimentant ainsi un boom économique américain avant les élections de 1972.

Burns a été remplacé en 1978 par George William Miller, mais c'est Paul Volcker, qui a pris la présidence de la Fed en 1979, qui a réellement mis fin à la Grande Inflation. Volcker, qui avait compris que la banque centrale avait un rôle essentiel à jouer dans la lutte contre l'inflation, a immédiatement augmenté les taux d'intérêt. Cette mesure a entraîné une importante récession de 1980-1982 et suscité de nombreuses protestations ainsi que des attaques politiques, mais elle a également initié une nouvelle ère de désinflation.

Il existe certains parallèles aujourd'hui. La période d'inflation actuelle, comme celle d'il y a un demi-siècle, a débuté après une longue période de faible inflation. Et les chocs sur les prix mondiaux de l'énergie et des denrées alimentaires ont aggravé le problème dans les années 1970, tout comme aujourd'hui. Sommes-nous donc sur le point d'entrer dans une nouvelle Grande Inflation?

Je ne le pense pas. Malgré les similitudes entre la situation actuelle et celle des années 1970 et du début des années 1980, il existe également des différences significatives. Dans les années 1970, la Fed subissait de fortes pressions pour éviter les politiques anti-inflation qui ralentiraient la croissance ; aujourd'hui, l'actuel président de la Fed, Jerome Powell, bénéficie d'un soutien considérable de la part de la Maison Blanche et du Congrès dans ses efforts pour faire baisser l'inflation.

Le fait que la plupart des grandes banques centrales soient désormais indépendantes, ce qui signifie qu'elles sont en mesure de prendre des décisions politiques fondées sur des données économiques plutôt que sur des intérêts politiques à court terme, nous place également dans une bien meilleure position pour contrôler l'inflation que dans les années 1970 et au début des années 1980. Je pense que cela restera le cas. Il serait insensé de perdre la crédibilité en matière d'inflation qui a été si durement acquise au fil des décennies.

Il y a cependant un revers de la médaille. Si les banques centrales indépendantes et axées sur l'inflation sont favorables à l'économie, elles ne sont pas nécessairement bonnes pour les marchés financiers, du moins à court terme. Au cours des 14 dernières années, les banques centrales ont consciemment cherché à maintenir les prix des actifs à un niveau élevé dans le cadre de leurs mesures de relance. Ce n'est plus le cas. Pour l'instant du moins, il semblerait que les banques centrales se préoccupent moins de votre portefeuille d'actions que de la «gestion de la baisse» des prix des actifs, afin de resserrer les conditions financières tout en maintenant le fonctionnement des marchés financiers.

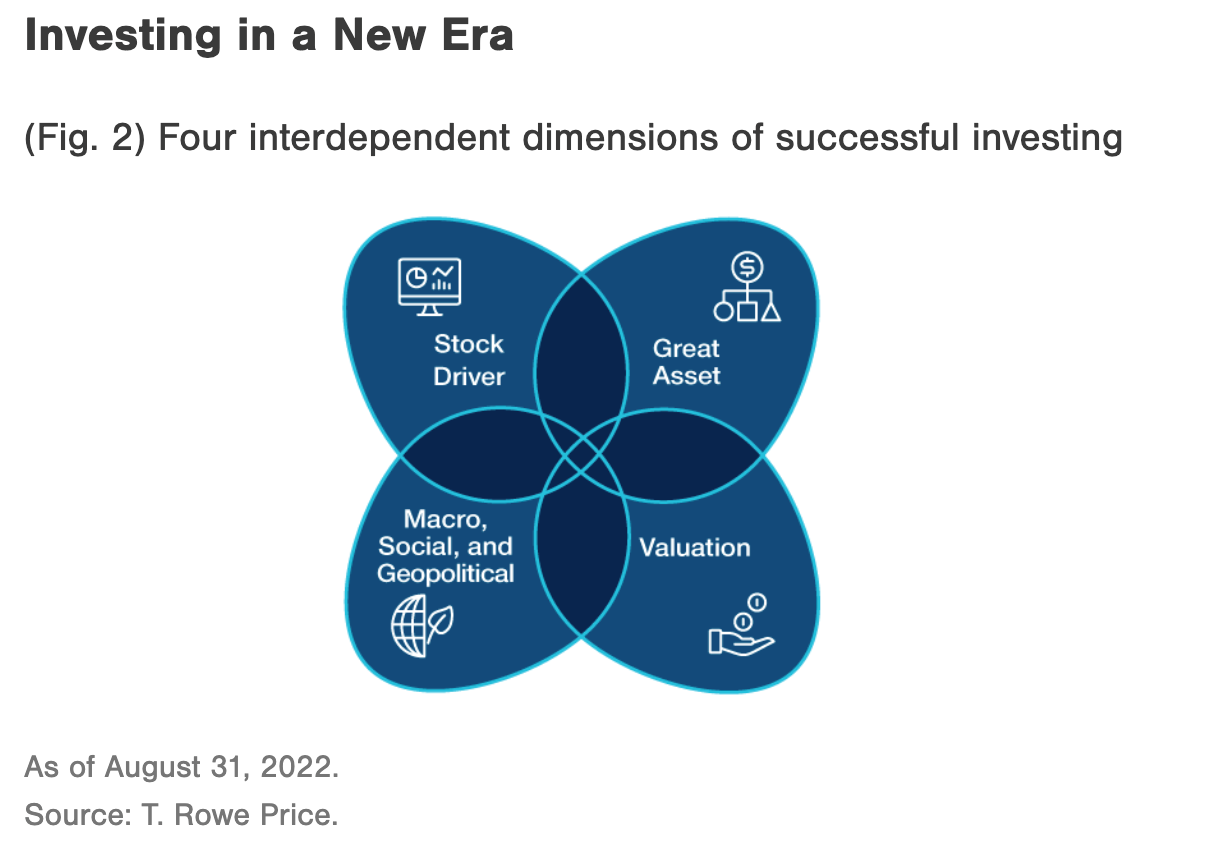

Ce changement de paradigme pourrait avoir des implications à long terme. L'époque des valorisations élevées, alimentées par les largesses des banques centrales, est révolue. Dans cette nouvelle ère, les investisseurs devront probablement être plus sensibles aux valorisations que ces derniers temps. Les compétences traditionnelles, telles que l'identification des moteurs d'actions et du risque idiosyncratique, resteront bien sûr essentielles, mais des cadres d'investissement plus sophistiqués et holistiques pourraient être nécessaires pour tenir compte de facteurs macroéconomiques, sociaux et géopolitiques plus larges, ainsi que des fondamentaux de l'entreprise.

Croiser les bras n’est pas une stratégie. Comme l'a dit le célèbre investisseur Martin Zweig, «il n'y a pas de mal à se tromper, mais il est impardonnable de rester dans l'erreur».

En pratique, cela signifie réfléchir au coût d'opportunité de chaque position détenue. Cela signifie qu'il faut écouter les points de vue des autres, en particulier ceux dont l'opinion ne correspond pas à la vôtre. Cela signifie ne prendre que des risques qui correspondent vraiment à la profondeur de votre conviction afin d'éviter de miner votre portefeuille avec des risques imprévus. Il faut rester actif, car la volatilité est votre amie.

Nous sommes probablement au tout début d'un cycle de révision négative des bénéfices, il est donc important que les investisseurs testent les modèles et comprennent où les bénéfices sont les plus vulnérables. Comment la hausse de l'inflation et des taux d'intérêt affectera-t-elle les entreprises que vous détenez? S'appuient-elles sur un flux continu de financements bon marché, ou sont-elles trop dépendantes des stock-options pour attirer les talents? Leurs niveaux de levier opérationnel et financier sont-ils sains?

La dynamique de marché a changé - probablement de façon permanente - mais cela ne signifie pas qu'il n'y a plus d'alpha à offrir. Les investisseurs actifs s'adaptant au nouveau paradigme ont de bonnes chances de sortir de cette période difficile plus forts que jamais.