Il existe quelques stratagèmes pour réduire la pression des coûts, notamment les reformulations de produits ou les emballages contenant des quantités réduites.

.jpg)

Le secteur des biens de consommation courante surperforme les indices globaux depuis le début de l’année. Pour comparaison, il est en contraction de -6% tandis que le S&P500 est en baisse de -18%. Cette tendance se retrouve aussi bien aux Etats-Unis qu’en Europe, bien qu’il existe des divergences au sein même du secteur: soit +1% pour le S&P 500 Food, Beverage and Tobacco contre -13% pour le S&P 500 Household and Personal Products. Ces différences de performances s’expliquent en partie par la capacité des sociétés à répercuter la hausse des prix des matières premières sur le prix des produits finis.

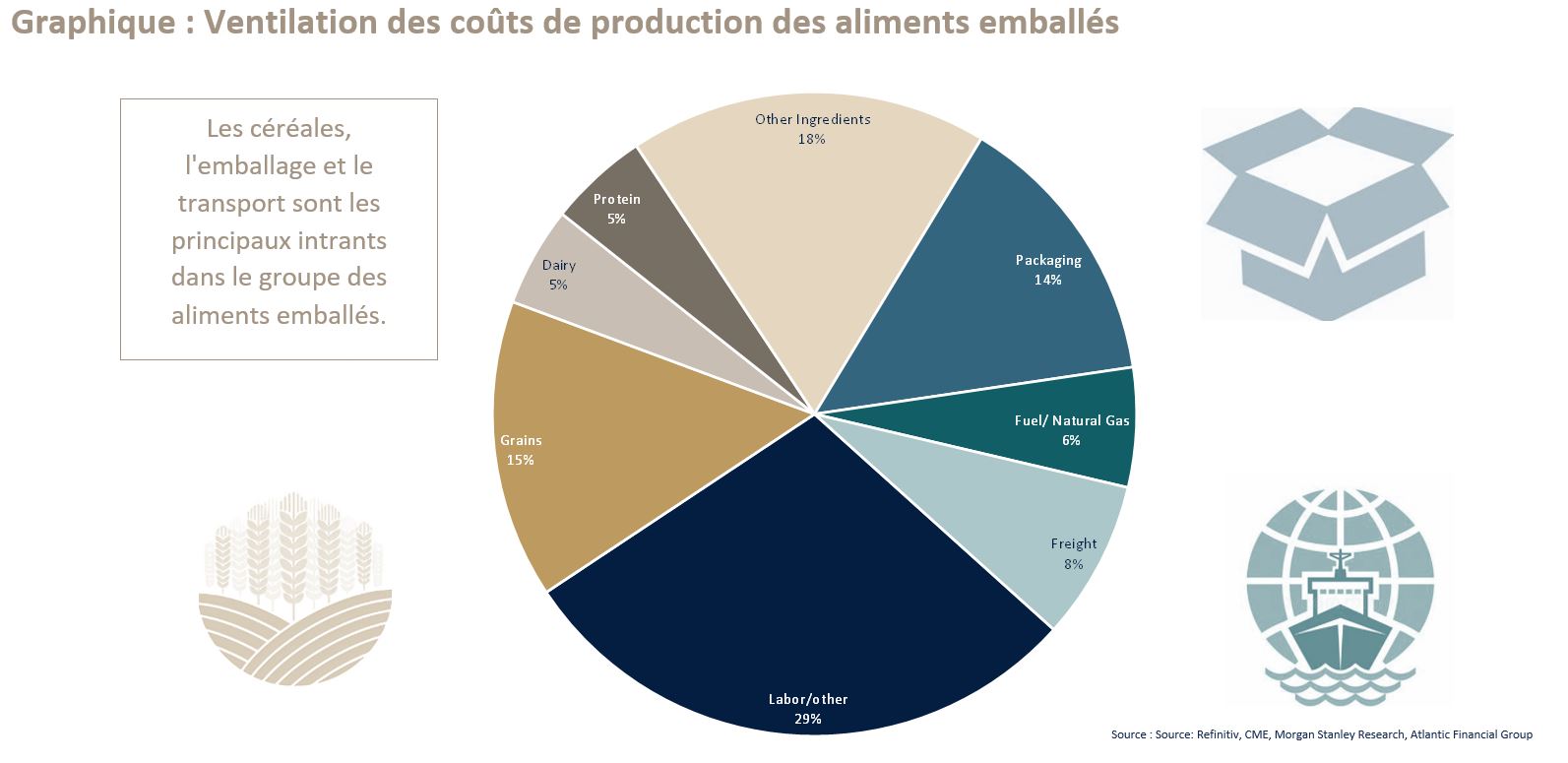

Dans l'ensemble, il existe un décalage de 6 mois entre la hausse du prix des matières premières et sa répercussion sur le prix des produits finis, notamment en raison des politiques de couverture (hedging) mises en place. Toutes les entreprises subissent la pression accrue du coût des intrants. Cependant, les entreprises qui en souffrent le plus sont celles qui sont le plus exposées aux céréales, aux protéines et au gaz naturel.

Avant la pandémie de covid, les marges étaient à des niveaux historiquement hauts et ne pouvaient que se détériorer face aux coûts de production élevés, à un moment où les distributeurs et les consommateurs sont eux-mêmes confrontés à d'importantes pressions sur les prix ou l’épargne. Lors des derniers résultats trimestriels, Walmart et Target ont rapporté une tension croissante avec des inventaires en hausse. L'inflation affiche son plus haut niveau de croissance depuis vingt ans mais elle devrait se normaliser au cours de 2023, permettant aux marges brutes des sociétés de recouvrer une certaine stabilité.

Il existe quelques stratagèmes pour réduire la pression des coûts, notamment les reformulations de produits ou les emballages contenant des quantités réduites, mais la gestion doit se faire dans un respect accru des critères ESG et des nouvelles réglementations. Si l’équilibre entre qualité, prix et quantité se détériore aux yeux des consommateurs, ceux-ci chercheront à favoriser les marques moins chères, comme les marques des discounters ou des distributeurs.

Les prix des produits alimentaires de marque affichent en moyenne une prime de 45% par rapport à ceux des marques de distributeurs. Il existe donc un réel risque de fixation des prix. On observe d’ailleurs déjà de la part des marques de distributeurs une inflexion positive au cours des trois derniers mois, après deux ans consécutifs de baisse.

Enfin, certains produits de marque sont très dépendants des distributeurs comme Walmart qui peuvent parfois représenter plus du tiers de leur vente. Cette dépendance réduit la capacité des producteurs à augmenter leurs prix.

Le secteur des boissons bénéficie d’une meilleure capacité à fixer les prix. Il bénéficie d’une plus grande diversité dans les choix des canaux de distribution (supermarchés, pharmacies, restaurants, internet…) et les marques distributeurs sont moins présentes, ce qui réduit d’autant plus l’élasticité de la demande.

Les marchés émergents soutiennent la croissance des grands groupes agroalimentaires depuis plusieurs années. La classe moyenne de ces pays s'accroît, gagne en pouvoir d’achat et favorise désormais les produits de marque. Cela a été d’autant plus visible durant la pandémie lorsque la population s’est dirigée vers les marques au détriment des produits bas de gamme, très certainement par souci de sécurité alimentaire.

Les demandes spécifiques des consommateurs, portant notamment sur les aliments biologiques, les ingrédients alimentaires «clean label», les aliments végétaliens, les produits sans lactose et autres, ouvrent la voie à de nouvelles opportunités de croissance sur le marché des aliments emballés.

Enfin, malgré l’existence de multinationales aux marques mondialement connues, le secteur reste très fragmenté et pourrait connaître un nouveau cycle de consolidation offrant la possibilité aux marques leaders de s’imposer encore davantage. Les petites marques ont traversé la pandémie avec difficulté. Nombre d'entre elles ont dû faire face à des retards dans le lancement de nouveaux produits, à des perturbations massives de la chaîne d'approvisionnement et à des difficultés pour soutenir les ventes en ligne. Cela pourrait conduire à la réalisation d'un nombre croissant de tours de table de capital-risque et d’opérations de fusion & acquisition, une tendance déjà visible en 2021.

Les sociétés de biens de consommation courante sont exposées comme le reste de l’économie à la hausse des prix des matières premières, des coûts du transport, des salaires et des taux d’intérêt. La croissance des revenus bénéficie des hausses de prix, toutefois les marges sont à surveiller de près. Les multinationales ont les capacités financières pour faire face à la crise et mieux encore contribuer à la consolidation du secteur. Les opportunités de croissance externe ne manquent pas, alors que les goûts et préférences des consommateurs évoluent rapidement. Les nouvelles technologies participent elles aussi à la transformation accélérée du secteur. En fin de compte, l’agilité des sociétés à se réinventer devient un critère fondamental de réussite.