Alors que la courbe des taux d’intérêts s’aplatit, il est prématuré de craindre pour les perspectives d’activité.

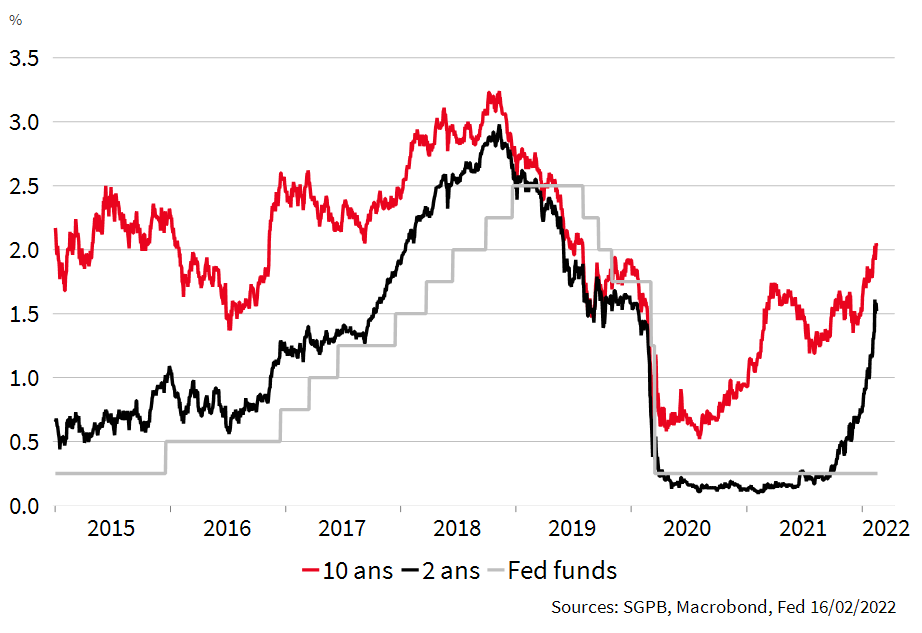

Depuis plusieurs mois, les différents indicateurs ont confirmé la vigueur de la reprise économique aux Etats-Unis ainsi que des tensions plus durables qu’attendues sur l’inflation. Les acteurs de marchés ont revu en conséquence leurs anticipations du rythme de normalisation de politique monétaire de la Réserve fédérale. Ils prévoient dorénavant un cycle de hausses du taux directeur dès le mois de mars totalisant 7 hausses de 25 points de base d’ici la fin d’année. En ligne avec la révision de ces anticipations, les taux d’intérêt de maturité courtes ont nettement progressé, le taux à deux ans s’établi à plus de 1,5%, avec une nouvelle accélération depuis le début de l’année. En parallèle, les taux à long terme ont aussi progressé mais de façon plus contenue, le taux à 10 ans se situe à 2% (cf. graphique ci-dessous). L’écart entre les taux longs et les taux courts s’est ainsi nettement resserré, accentuant une tendance déjà enclenchée depuis mi-2021 et faisant craindre à certains observateurs la survenue d’une récession aux Etats-Unis.

Aux Etats-Unis, un rapprochement des taux souverains à 2 ans et à 10 ans.

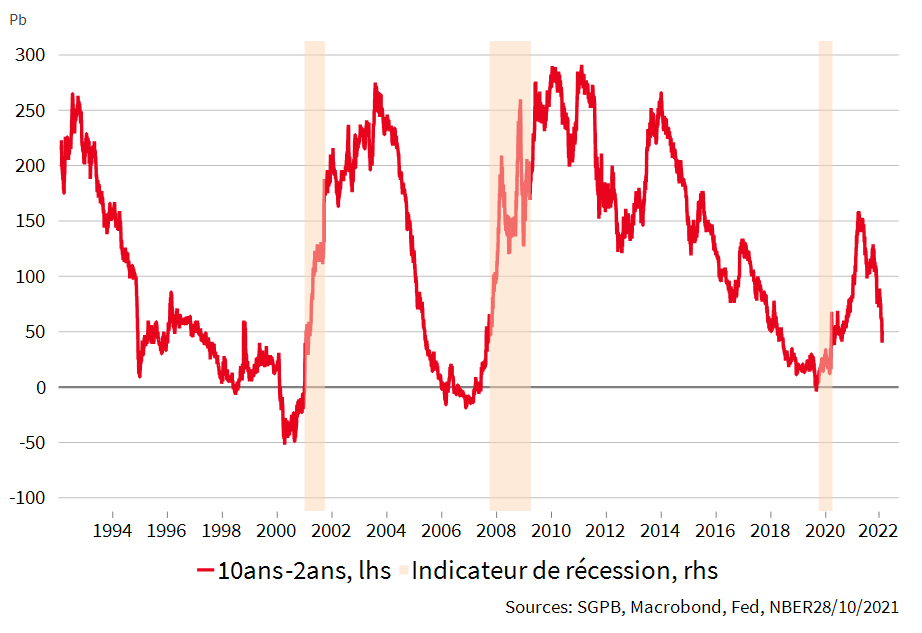

Si la tendance récente se poursuivait, nous pourrions aller jusqu’à un inversement de la courbe des taux c’est-à-dire des taux d’intérêt de court terme supérieurs aux taux de plus long terme. Un tel mouvement serait perçu comme un signal de défiance des investisseurs vis-à-vis des perspectives, et donc un potentiel signal annonciateur d’une récession économique à venir. Les trois précédentes récessions aux Etats-Unis ont été précédées d’une inversion de la courbe des taux (cf. graphique ci-dessous), accréditant cette thèse. Sur la période actuelle, une inversion de la courbe serait le reflet des craintes que la Réserve fédérale doive ajuster trop fortement ses taux d’intérêt face aux tensions persistantes sur l’inflation, au risque de provoquer une récession.

Les inversions de la courbe des taux aux Etats-Unis ont tendance à précéder les périodes de récession.

Ainsi, ce serait oublier les facteurs qui continuent de peser sur les taux d’intérêt de long terme. Les taux longs américains restent en effet contenus, du fait d’une demande toujours importante d’obligations d’Etat américain, qui restent considérées comme l’actif sans risque de référence. Différents facteurs expliquent cette demande toujours importante. Un premier facteur, structurel, provient des besoins toujours plus importants d’actifs sans risque de la part d’acteurs financiers (banques, fonds de pension, …). Ces actifs sans risques sont notamment nécessaires pour se conformer à des exigences réglementaires accrues. Un second facteur provient des programmes d’achats toujours importants de la part des banques centrales. La Réserve fédérale devrait arrêter très prochainement son programme et pourrait même amorcer dans les prochains mois la réduction de la taille de son bilan, cependant d’autres banques centrales ne sont pas dans la même phase et pourraient continuer leurs achats, impliquant une demande toujours élevée qui se déporterait sur les obligations américaines. Enfin, un troisième facteur semble opérer depuis le début de l’année: la progression des incertitudes sur les marchés financiers notamment exacerbée par les tensions géopolitiques récentes, encourage une recherche d’actifs sans risque. Ce facteur pourrait se modérer dans les semaines à venir.

En somme, la courbe des taux d’intérêt américaine s’est aplatie depuis plusieurs mois, avec une accentuation depuis le début de l’année. Même si les surprises à la hausse sur l’inflation posent question sur les perspectives économiques, il semble prématuré d’avoir des craintes d’une récession aux Etats-Unis. Une partie des facteurs pesant sur la partie longue de la courbe devrait d’ailleurs se résorber, laissant se réaliser un scénario davantage en ligne avec les prévisions actuelles du consensus des économistes d’une croissance proche de 4% en 2022.