De nombreux investisseurs ont tendance à privilégier les fonds de taille importante. Pourtant, il ne s’agit pas du meilleur moment pour investir – bien au contraire.

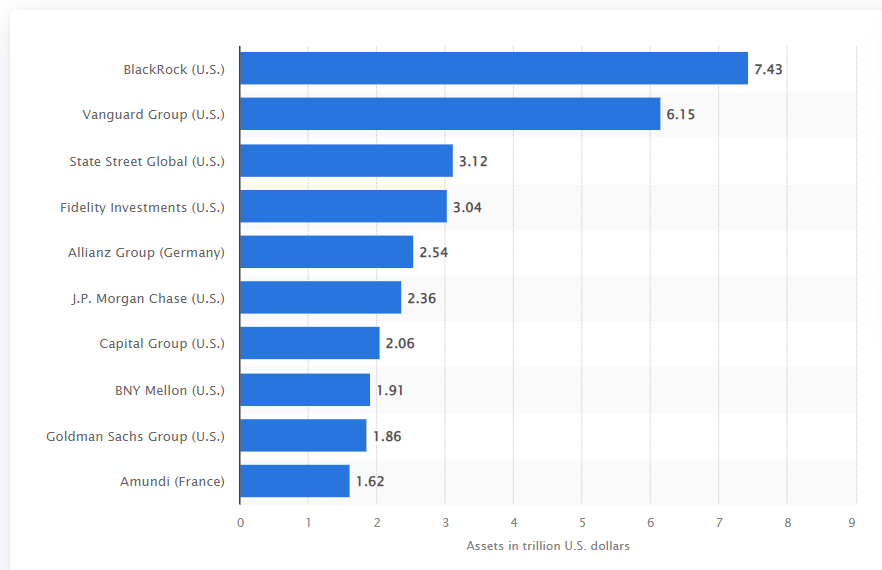

Selon Statista (cf graphique ci-dessous), les 10 plus grandes sociétés de gestion géraient à elles seules 30% des encours mondiaux à la fin 2019. Et il est peu probable que cette concentration des avoirs ait baissé au cours des deux dernières années. Comment expliquer un tel engouement pour les mastodontes de la gestion? Parmi les raisons évoquées, une quasi-obligation pour les régimes de retraites et fonds souverains de privilégier la taille (pour des questions notamment de ratio d’emprise), le sentiment de sécurité et de stabilité offert par les grandes maisons de gestion, la moindre nécessité de recourir à des «due dilligence» opérationnelles détaillées lorsque les gérants font partis de groupes bien établis mais aussi le fait que les sélectionneurs de fonds minimisent leur risque de carrière lorsqu’ils privilégient des fonds détenus par la masse. Mais ne font-ils pas fausse route?

(en trillion de dollars)

Le processus semble avéré chez la plupart des investisseurs institutionnels, gérants indépendants et les banques: la première étape du processus de sélection de fonds consiste à réduire l’univers d’investissement aux véhicules de placement qui ont au moins cinq ans d'existence et dont les actifs sous gestion sont au minimum de 300 à 500 millions de dollars. Ce «screening» élimine de facto un nombre considérable de candidats.

Pourtant, plusieurs recherches académiques ont démontré qu’une taille d’actifs sous gestion importante peut avoir un impact négatif sur la performance du fonds ainsi que sur la persistance de ces performances. En 2005, une étude de Getmansky a suggéré qu’au-delà d’un certain niveau d’encours, la performance est impactée. En 2008, Boyson a démontré que «la persistance des performances est la plus forte parmi les fonds les plus récents».

Il est également connu que de nombreux fonds communs de placement décident de se fermer aux nouvelles souscriptions à partir d’un certain montant. Il n’est pas rare de voir des hedge funds rendre une partie ou l’intégralité du capital aux investisseurs lorsque la taille du fonds devient trop importante, car elle devient un frein à la performance. En effet, les opportunités d'investissement deviennent plus limitées au fur et à mesure que la taille du fonds grandit. Une problématique qui se vérifie surtout sur les segments les moins liquides du marché (par ex. marchés émergents, petites capitalisations, crédit, etc.).

Warren Buffett avait évoqué cette problématique dans sa lettre aux actionnaires de 1995: «Le désavantage majeur auquel nous sommes confrontés est la taille de notre véhicule d’investissement: dans les premières années, nous regorgions de très bonnes idées d’investissement. Désormais, nous avons besoin de bonnes «grandes» idées. Malheureusement, la difficulté à trouver ces idées augmente de manière proportionnelle à notre réussite financière, un problème qui érode de plus en plus notre capacité à bien performer».

Mais il y a une autre dimension qui doit également être pris en compte dans la sélection des fonds et celle des gérants – celui du stade de développement. Dans toute entreprise ou dans le cas d’un produit, le cycle de vie fait référence aux différentes étapes de développement – du démarrage au développement sur de nouveaux marchés. Chaque étape a ses caractéristiques uniques et l'objectif du gérant reflétera le stade du cycle de vie.

Bien que chaque gestionnaire de fonds soit différent et ait un cycle de vie distinct, diverses recherches indiquent que les fonds communs de placement présentent généralement des schémas de progression similaires.

Sheelah Kolhatkar, une éditorialiste de Wall Street et ancienne analyste auprès d’un hedge fund, avait comparé la trajectoire de carrière d’un gérant de fonds à celle d’une rock star. Elle avait établi quatre étapes distinctes:

«Au démarrage du fonds, les gérants sont surmotivés et suffisamment humbles pour se remettre systématiquement en cause. Il s’agit certainement du moment opportun pour investir dans le fonds, mais aussi le plus risqué car les fonds ont tendance à être de taille suboptimale (ce qui implique souvent un risque opérationnel...et de survie)».

«La deuxième étape a lieu une fois que le fonds a atteint un certain succès et que les preneurs de décision ont engrangé de la confiance. Cependant, le fonds n’est pas encore très connu, la taille n’est pas trop importante et il est encore possible d’y souscrire»

«Puis vient la troisième étape – qui corresponds à une forme de plateau. Le fonds est devenu à la mode et attire l’attention d’un grand nombre d’investisseurs ce qui oblige – dans certains cas – le fonds à refuser des nouvelles souscriptions»

«La quatrième étape corresponds à celle du déclin. Le gérant est davantage concerné par la vie et les activités en dehors du quotidien du fonds: achat d’objets immobiliers de luxe ou de yachts, sponsoring d’une équipe de foot, etc. A ce stade, la plupart des fonds ne génèrent plus d’alpha. Le gérant devient trop confiant et la taille du fonds est devenue trop importante pour permettre quelconque agilité dans les investissements».

Ce que Kolhatkar a mis en évidence est une théorie bien connue qui suggère que le moment optimal pour entrer dans un fonds est lorsque les encours sous gestion ne sont pas trop importants et que le nombre d’années d’existence est restreint.

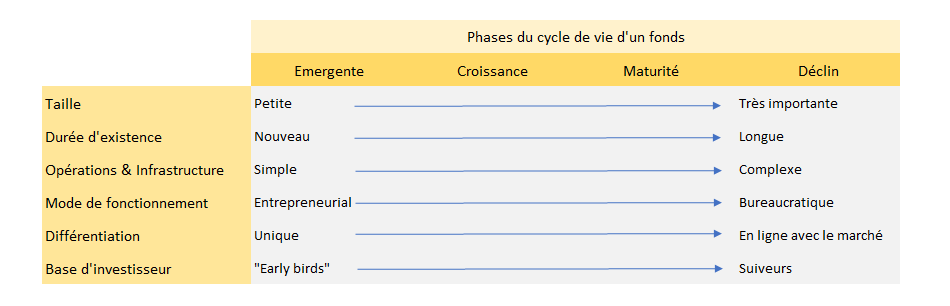

Comme indiqué ci-dessus, le cycle de vie d'un fonds commun de placement peut être classé en quatre étapes: émergente, croissance, maturité et déclin (entraînant la fermeture ou la revitalisation). Chaque étape sous-jacente présente des caractéristiques similaires, comme le montre le tableau ci-dessous.

Être capable d’identifier le stade de développement d’un gérant ou d’un fonds a des implications importantes pour les sélectionneurs, que cela soit au niveau du timing de souscription et de remboursement du fonds mais aussi concernant les attentes de rendement, volatilité et corrélation.

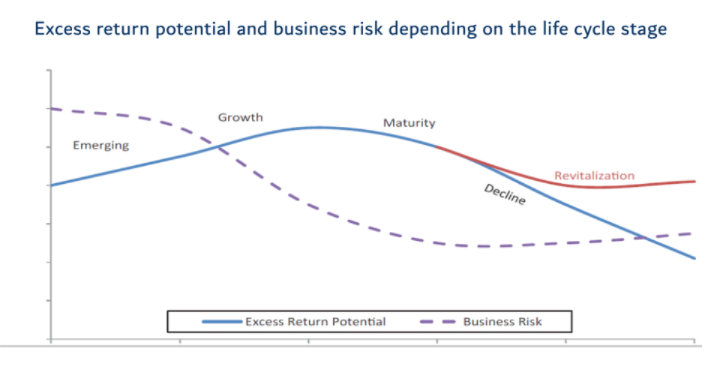

Comme le montre le graphique ci-dessous, la phase de croissance et les premières années du stade de maturité d'un fonds représente le moment opportun pour investir. Il ‘agit de la fenêtre de temps où le gestionnaire de fonds est le plus susceptible de générer de l’alpha de manière consistante alors que le risque économique est moindre (rentabilité pérenne, infrastructure opérationnelle stable, etc.).

En se basant sur ces études, il semblerait qu’intégrer l’analyse du cycle de vie dans le processus de sélection des gérants pourrait améliorer l’efficacité de la sélection par rapport à un processus basé uniquement sur des performances historiques ( «les performances passées ne sont pas indicatives de résultats futurs»).

Mais déterminer le stade du cycle de vie d’un gérant repose à la fois sur une analyse qualitative et quantitative. En effet, investir dans des fonds en phase de lancement n’est pas sans risque. Les équipes de support (back-office, risque, informatique, etc.) sont souvent de taille réduite, ce qui peut entraîner un risque opérationnel plus élevé par rapport aux fonds de taille plus importante. De plus, l’analyse de «boutiques» de gestion implique un travail de «due diligence» plus important. L’identification de ces gérants en devenir nécessite également un réseau plus robuste et rend la vérification des références d’autant plus importante.

Il convient de noter que la durée de chaque étape n'est pas fixe dans le temps et ne suit pas nécessairement le même ordre. Par exemple, certains fonds passent directement du stade «émergent» au stade de «maturité/déclin» sans passer par le stade de croissance. Il est également important de considérer la stratégie du fonds, car les caractéristiques optimales peuvent différer d’une stratégie à une autre.

Aujourd’hui, de nombreux professionnels de l'investissement réalisent la nécessité de rechercher les nouvelles «pépites» de la gestion au lieu de privilégier uniquement les géants de la gestion.

Il s’agit d’une évolution plutôt positive. En effet, il existe aujourd’hui plus de 125'000 fonds au monde. Parmi eux, de nombreux gérants talentueux encore inconnus qui sont capables d'obtenir de meilleurs résultats que les fonds déjà établis mais qui n’ont pas les compétences en marketing et/ou les capacités de distribution des marques les plus connues.

Une nouvelle manière de construire les portefeuilles consiste à mettre en place un processus de sélection qui permet un rajeunissement régulier du panier de fonds sélectionnés. Dans le cadre de cette approche, le sélectionneur identifie un certain nombre de fonds au stade émergent et/ou en croissance et donc susceptibles d’être introduits dans le portefeuille au détriment des fonds qui ont atteint leur maturité et qui sont proches de la phase de déclin.

L’utilisation à bon escient du cycle de vie des fonds doit être perçue comme une opportunité de génération d’alpha supplémentaire.

La performance devrait être le principal élément à prendre en compte lors de la sélection de fonds de placement collectif. Comme nous venons de le voir, la taille et la durée de vie d‘un fonds n’offrent pas de garantie de succès futur – bien au contraire.

Tout comme les sportifs de haut niveau, la plupart des produits ou les entreprises, les fonds de placement ont leur propre cycle de vie. Intégrer une analyse supplémentaire qui consiste à identifier le stade de développement du fonds permet d’améliorer le processus de sélection des gérants.

Force est de constater de nombreux allocataires d’actifs privilégient actuellement les fonds de taille importante et qui ont atteint une phase de maturité. Cette concentration des encours auprès des fonds les plus matures offre de très belles opportunités d’alpha pour les sélectionneurs capables d’identifier les fonds de placement et gérants en devenir. Bon nombre de ces fonds offre un potentiel d’alpha largement supérieur à ceux qui sont déjà rentrés dans une phase de maturité.