Amorcée avant même l’arrivée de la COVID-19, cette tendance prend la mondialisation à contre-pied. La pandémie pourrait d’ailleurs accentuer davantage ce phénomène.

Au cours des dernières décennies, les progrès en matière de systèmes de communication et de transport ont engendré le phénomène de la mondialisation avec pour corollaire une augmentation progressive du commerce mondial en pourcentage du PIB mondial.

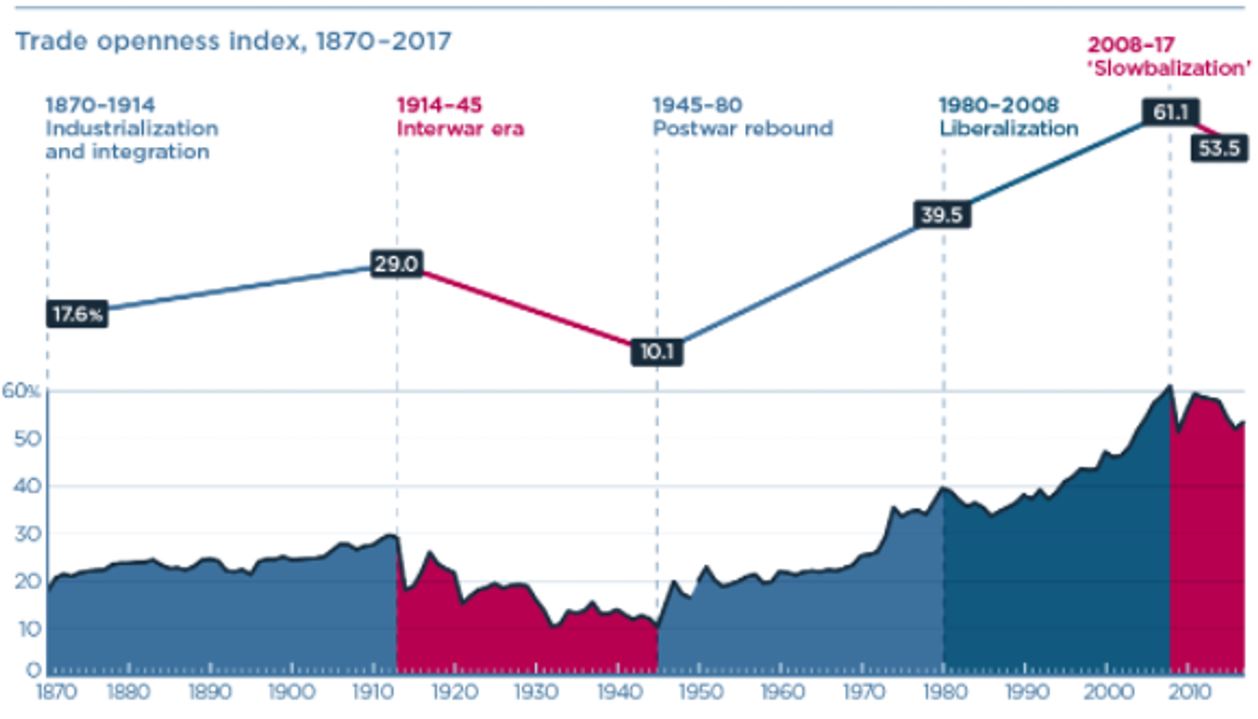

La mondialisation des échanges a permis une utilisation plus efficace de la main-d'œuvre et des ressources. Cependant, cette évolution n’est pas linéaire dans le temps. En effet, le monde a également connu des périodes occasionnelles de démondialisation. Par exemple, l’entre-deux guerres s’est caractérisé par des guerres tarifaires et commerciales. Alors que l’après-guerre a donné lieu à une forte progression du commerce mondiale, la mondialisation a connu un net coup d’arrêt dans les années 1980. Le président de la Fed Volker avait fortement augmenté les taux d'intérêt afin de protéger le dollar lors de la forte poussée inflationnistes des années 1970. Avec pour corolaire des crises financières en Amérique latine et un ralentissement des échanges commerciaux.

Mais c’est à la fin du siècle dernier et le début des années 2000 que la mondialisation a connu son âge d’or. L'économie chinoise a commencé à s'ouvrir au monde dans les années 1980 sous Deng Xiaoping. En 1991, l'Union soviétique s'est dissoute, ouvrant également l'Europe de l'Est et l'Asie centrale au reste du monde. A partir de là, parallèlement aux politiques commerciales américaines qui ont utilisé ces nouveaux marchés, l’essor des technologies de l'information a facilité encore davantage les échanges. L’entrée de la Chine dans l’OMC en 2001 donnait un énième coup d’accélérateur au processus de mondialisation, avant que la crise financière de 2008 ne donne un coup d’arrêt au mouvement de mondialisation. La part du commerce mondial dans le PIB s’inscrit depuis lors en recul. Au point de parler de «slowbalisation», un néologisme inventé par l'écrivain néerlandais Adjiedj Bakas. Il définit une tendance qui fait le contrepied de la globalisation. Elle croît à mesure que la globalisation ralentit, freinée entre autres par l'augmentation des frais douaniers, les discussions sur le climat et l'environnement.

Avant l’arrivée du COVID, les risques qui pesaient sur les chaines d’approvisionnement étaient déjà évoquées. Les Etats-Unis et la Chine avaient amorcées leur guerre commerciale. Aux Etats-Unis, le protectionnisme commercial que l’administration Trump avait mis en avant n’était pas voué à disparaître. Pendant sa campagne électorale, Joe Biden avait mis l’accent sur le slogan «Made in America», Il existait déjà une forte pression politique pour remédier au déficit commercial et à la concentration des richesses, deux des problèmes d’ailleurs beaucoup plus apparents aux Etats-Unis que dans d’autres pays développés même si les politiques protectionnistes ont également été en place dans de nombreux pays («Brexit» au Royaume-Uni, capitalisme d’Etat en Chine, etc.).

La mondialisation a eu des conséquences à la fois positives et négatives sur les différentes régions du globe. De nombreux pays émergents ont su profiter du boom des échanges commerciaux et de la délocalisation des activités de la part de la plupart des pays développés. Qu’en est-il de l’économie américaine?

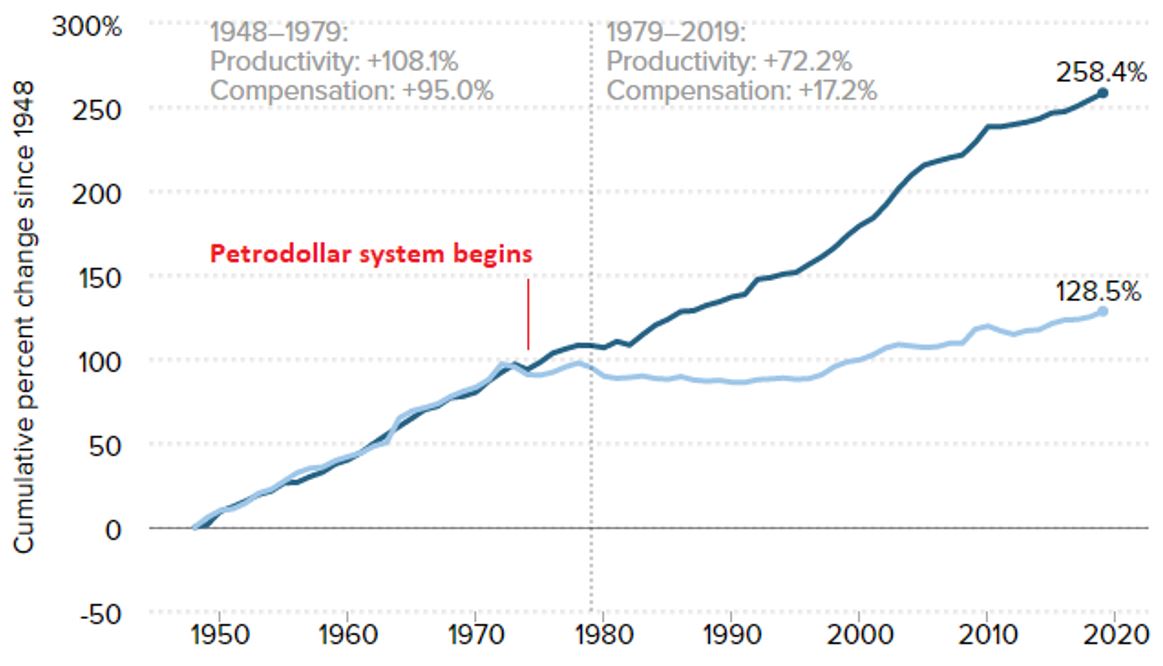

A partir des années 1970 et jusqu'à aujourd'hui, la productivité du travail et les salaires américains n’ont pas suivi la même trajectoire. Cette dichotomie a des conséquences sur le taux d’inflation puisque l’économie américaine a connu plusieurs cycles de désinflation voire même de déflation. Cette période a également eu des répercussions sur les marges et les bénéfices des entreprises puisque la part des profits revenant au capital a grimpé à des niveaux historiquement élevés au détriment de celle revenant au travail.

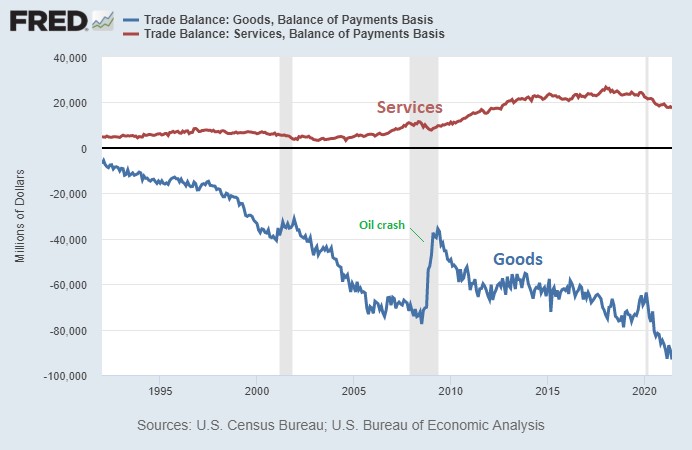

A partir du début des années 1990, les Etats-Unis ont commencé à enregistrer des déficits commerciaux structurels avec le reste du monde. Certes, le déficit de la balance des biens et services américaines est également le reflet d’un plus grand dynamisme de l’économie américaine.

Mais un regard plus précis sur le déficit permet de mettre en évidence les vulnérabilités du système. En effet, les Etats-Unis sont un exportateur net de services mais un très grand importateur de marchandises.

La crise de la COVID-19 a encore accéléré cette tendance. Avec les blocages mis en place et les mesures de relance budgétaire, les Etats-Unis et d’autres pays développés ont connu une différence explosive entre la consommation de biens et celle des services. En effet, les consommateurs sont restés chez eux et ont donc diminué leur consommation de services (voyage, restaurant, loisirs, etc.) tout en se faisant livrer des biens de consommation à la maison.

La phase d’accélération de la mondialisation enclenchée dans les années 1990 a débouché sur une désindustrialisation et une exportation des chaînes d'approvisionnement de biens physiques des pays développés vers le reste du monde. Ce mouvement est encore plus marqué aux Etats-Unis que dans les autres pays du G7, et rend donc l’oncle Sam particulièrement vulnérable à toute disruption des chaînes d'approvisionnement.

Le commerce mondial a atteint 61% du PIB mondial en 2008. Peut-être s’agit-il d’un pic, car la mondialisation a des limites. Un monde interconnecté gagne en efficacité et productivité mais devient aussi moins résilient. Ainsi, le blocage d’un port majeur en Chine du fait de la découverte d’un cas positif à la COVID-19 peut avoir un impact sur des dizaines d'autres pays. Le fait que la production d’appareils de haute technologie constitués de milliers de pièces puisse être retardée parce que quelques pièces ne sont pas disponibles auprès d'un fournisseur étranger montre les limites de la globalisation.

Prenons le cas de l’industrie des cartes mémoires informatiques. Taïwan et la Corée du Sud représentent une grande partie de la production mondiale de semi-conducteurs haut de gamme. Nvidia par exemple, est une entreprise de semi-conducteurs sans usine qui dépend de Taiwan Semiconductor Manufacturing pour fabriquer ses puces. Et seulement trois sociétés, Samsung, Micron et Hynix, sont responsables d'environ 95% de la fabrication de la mémoire informatique.

Les téléphones et ordinateurs, essentiels pour notre travail, contiennent probablement des pièces provenant de Taïwan, du Japon, d'Allemagne, de Suisse, des Etats-Unis et du Royaume-Uni, avec un assemblage chinois ou taïwanais. Ils dépendent également probablement des hydrocarbures du Moyen-Orient, des Etats-Unis ou du Canada pour les composants en plastique.

Les gouvernements des pays développés – et en premier lieu l’administration américaine – ont pris conscience de leur vulnérabilité face aux risques liés à la mondialisation et à la délocalisation des chaines d’approvisionnement. Dès lors, la période de sortie de pandémie pourrait être caractérisée par une période d’accélération de la «slowbalisation» (c’est-à-dire de ralentissement de la mondialisation), voire une véritable «démondialisation».

Elle pourrait tout d’abord conduire à une intégration plus forte au niveau des «régions du monde» (continents ou sous-continents). C’est ce que laisse suggérer le traité commercial RCEP (Regional Comprehensive Economic Partnership) entre la Chine, le Japon, l’Australie, la Corée du Sud et d’autres pays de la région Asie-Pacifique. Dans un monde multipolaire, les différentes puissances régionales pourraient être tentées de construire un marché primaire solide au niveau régional, sur lequel elles pourront compter même en temps de crise internationale. Et l’on peut ajouter que ces marchés initiaux bénéficieront d’un certain degré de protection contre la concurrence internationale.

Au niveau des entreprises, après plusieurs décennies de mondialisation extrême, il semblerait que nous soyons entrés dans une nouvelle tendance longue, celle d’une relocalisation («reshoring») d’une partie des chaînes d'approvisionnement. Cette tendance devrait améliorer la résilience du processus de production, mais pourrait également avoir des conséquences sur l’inflation.

Les résultats des entreprises et les publications des enquêtes des directeurs d’achat manufacturiers (PMI) ont déjà permis d’identifier certains secteurs bénéficiant de la tendance de relocalisation des chaines de production américaines. Un exemple: les produits conçus grâce aux métaux (boites de conserves, tuyaux, attaches, etc.). La relocalisation de ces produits est une aubaine pour des entreprises sidérurgiques américaines. Les entreprises d’automatisation et liés à la robotique devraient également en profiter.

Mais cette relocalisation/démondialisation aura également des effets néfastes sur l’économie. Il est en effet bon de rappeler que la mondialisation possède des vertus telles que l’amélioration du niveau de vie dans les économies émergentes (un point positif pour la croissance mondiale), la baisse des prix des biens manufacturés (favorable au pouvoir d’achat des ménages des pays développés) ou encore la hausse des marges et des bénéfices des entreprises industrielles (possibilité de produire là où les coûts sont les plus bas et de continuer à vendre avec des marges importantes).

Certes, les politiques de relocalisation et démondialisation peuvent paraitre attrayante sur le plan politique dans les pays développés car elle permet de faire espérer aux électeurs le rapatriement de certains emplois. Mais en termes de pouvoir d’achat et de profitabilité des entreprises, la «slowbalisation» aura un coût.