Economie et marché de l'emploi connaissent un important ralentissement. Le chômage risque de rester élevé pendant longtemps.

Les nouvelles années commencent souvent par un élan d'optimisme et quelques surprises. Ces dernières ont déjà été nombreuses cette année. Les démocrates américains ont remporté deux élections en Géorgie pour prendre le contrôle du Congrès, le nouveau président Joe Biden a dévoilé un plan de soutien de 1900 milliards de dollars pour stimuler l'économie américaine et les gouvernements du monde entier ont fixé des objectifs ambitieux pour les vaccins Covid-19.

Puis les rendements du Trésor américain ont augmenté et les marchés ont vacillé après des commentaires, à mon avis mal jugés, des responsables de la Réserve fédérale (Fed) sur les scénarios possibles de réduction des achats d'obligations et de hausse des taux. Le président de la Fed, M. Powell, a annulé ces commentaires, mais pas avant que la courbe des taux ne s'accentue et que les attentes en matière d'inflation ne s'accroissent.

Les changements de taux, les plans de dépenses budgétaires et l'optimisme vaccinal pourraient-ils signifier que l'économie mondiale se redresse, revient à la normale et entraîne l'inflation avec elle?

Les partisans de la tendance reflationniste diraient que nous sommes dans un environnement de très faible inflation, avec d'énormes niveaux de soutien fiscal et monétaire injectés dans l'économie mondiale et des niveaux d'épargne élevés accumulés par les particuliers pendant la période de confinement. Les vaccins entraîneront une libération de l’instinct animal dans l'économie, les consommateurs libéreront leur besoin de consommation trop longtemps refoulé.

Je pense que les partisans de la tendance reflationniste ont peut-être pris de l'avance et que nous resterons dans un environnement de taux bas pendant encore longtemps. Nous soutenons depuis longtemps que les puissantes forces structurelles que sont une dette trop importante, le vieillissement de la population et les perturbations dues à la mondialisation, à la technologie et à la main-d'œuvre bon marché continueront à alimenter la déflation à long terme.

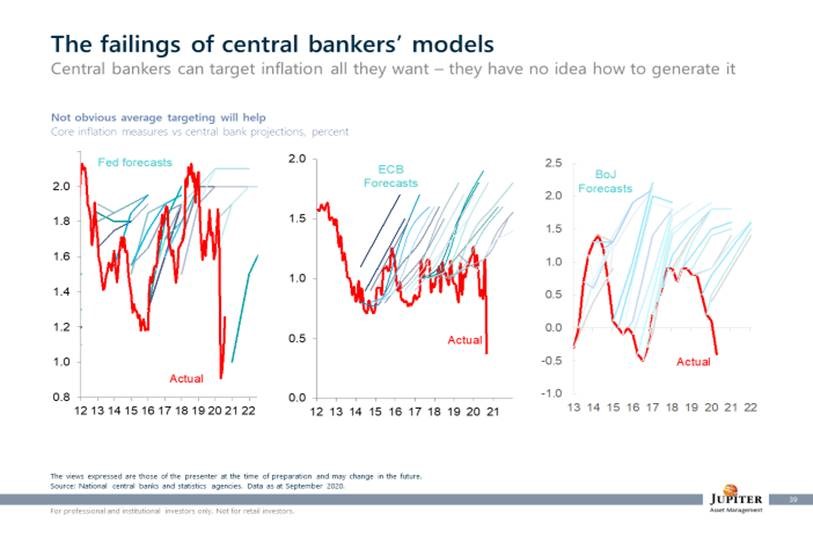

Avec une dette aussi importante dans l'économie mondiale - environ 280'000 milliards de dollars et plus - toute hausse des rendements pourrait bien créer une volatilité des actifs à risque et provoquer une nouvelle baisse des rendements. La hausse des rendements obligataires n'est pas propice à ce que la Fed atteigne ses objectifs à long terme en matière d'inflation. C'est pourquoi le discours sur l'effacement a été préjudiciable, comme il l'a été dans le passé. Nous attendons des banques centrales qu'elles maintiennent une politique accommodante pendant très longtemps.

De nombreuses entreprises «zombie» utiliseront les flux de trésorerie pour assurer le service de la dette plutôt que pour investir dans la croissance à long terme de leurs activités. En tant qu'investisseurs de crédit, nous nous concentrons sur les entreprises dotées de modèles économiques solides qui peuvent résister aux incertitudes à venir, tout en évitant les secteurs plus exposés au cycle.

À bien des égards, les marchés fixent leurs prix en fonction de la certitude de la reprise économique et de façon très linéaire. Certaines mesures prévoient une inflation à terme de 2,4%, correspondant aux niveaux à venir en 2017-18. Pourtant, il faudra beaucoup de temps pour que l'économie se remette complètement de la pandémie.

Les récessions ont tendance à être courtes et violentes, et les reprises longues et progressives. La logistique difficile du déploiement du vaccin, la nature imprévisible du virus, le fait que des industries telles que les voyages et les loisirs auront besoin de plusieurs années pour se rétablir, tout cela laisse également supposer une reprise plus lente que certains veulent le croire.

L'économie et le marché de l'emploi connaissent un ralentissement considérable. Il faudra beaucoup de temps pour réemployer les travailleurs inactifs une fois que les programmes d'aide gouvernementaux auront pris fin, et il est probable que les niveaux de chômage resteront élevés pendant une longue période.

En fait, les entreprises pourraient bien sortir plus productives de la pandémie, ce qui exercerait une pression supplémentaire à la baisse sur les salaires et l'emploi. Il est difficile d'envisager une augmentation soutenue des prix des biens et des services ou des salaires plus élevés pour les travailleurs, avec autant de capacités inutilisées dans le système. L'intelligence artificielle, la robotique et l'automatisation augmenteront la productivité du travail; et ce téléphone intelligent sur votre bureau, rempli de services, est également désinflationniste. Le pouvoir de fixation des prix du travail dans ce monde reste quelque peu limité.

Il convient de noter que la Chine, première grande économie à se remettre de la pandémie, a fait état d'une croissance économique plus forte que prévu et sans signe d'inflation, malgré un contexte de prix des matières premières un peu plus ferme. En fait, ces derniers temps, nous avons acheté des obligations d'État chinoises à 10 ans, dont le rendement est considérablement plus élevé que celui des bons du Trésor américain. La Chine est aujourd'hui confrontée à une contraction de la main-d'œuvre, à une croissance démographique stagnante et, à notre avis, à une bulle de crédit - semblable aux conditions qui prévalent dans le monde développé - ce qui signifie qu'elle est susceptible de subir nombre des forces macroéconomiques et démographiques qui ont fait baisser les rendements obligataires ailleurs dans le monde développé.

Il y aura sans aucun doute d'autres surprises cette année et, espérons-le, de nouvelles raisons d'être optimiste. Mais certains éléments de cette tendance reflationniste semblent trop optimistes. L'inflation est-elle pour bientôt? Je ne le pense pas.