L’histoire crypto la plus fascinante de 2026 n’est pas forcément celle qui fait le plus de bruit. Bâti par une équipe de seulement onze personnes, sans investisseurs externes, Hyperliquid est devenu l’une des principales plateformes de trading d’actifs numériques. Mais son intérêt dépasse désormais largement les contrats perpétuels crypto. Sur Hyperliquid, les utilisateurs peuvent aussi prendre position sur du pétrole, de l’or, des indices, des actions tokenisées comme Tesla ou Nvidia, et même sur une exposition synthétique à SpaceX avant son introduction en Bourse.

Introduction

Le problème qu’Hyperliquid a voulu résoudre touche au cœur même de la structure des marchés crypto. Les traders professionnels recherchent un carnet d’ordres rapide, profond et transparent. Pendant des années, reproduire cette expérience sur une blockchain publique a semblé presque impossible. La plupart des blockchains étaient trop lentes, trop coûteuses et trop généralistes pour rivaliser avec une plateforme centralisée opérant sur une infrastructure privée. Les exchanges décentralisés ont donc dû composer avec des compromis. Certains se sont appuyés sur des systèmes externes pour exécuter les transactions. D’autres ont conservé le carnet d’ordres hors chaîne, ne réglant sur la blockchain qu’une partie de l’opération. Ces choix rendaient l’expérience plus fluide, mais ils réintroduisaient aussi une forme de dépendance envers un intermédiaire, précisément ce que la DeFi cherchait à éliminer.

Hyperliquid a choisi de ne pas emprunter ce raccourci. Le protocole a construit toute son infrastructure en interne, en créant une blockchain pensée dès le départ autour du carnet d’ordres. Ce positionnement explique à la fois sa percée sur les contrats perpétuels crypto et son extension vers des expositions synthétiques plus proches des marchés traditionnels, comme le Nasdaq, Nvidia ou SpaceX pré-IPO.

Comment Hyperliquid a été construit

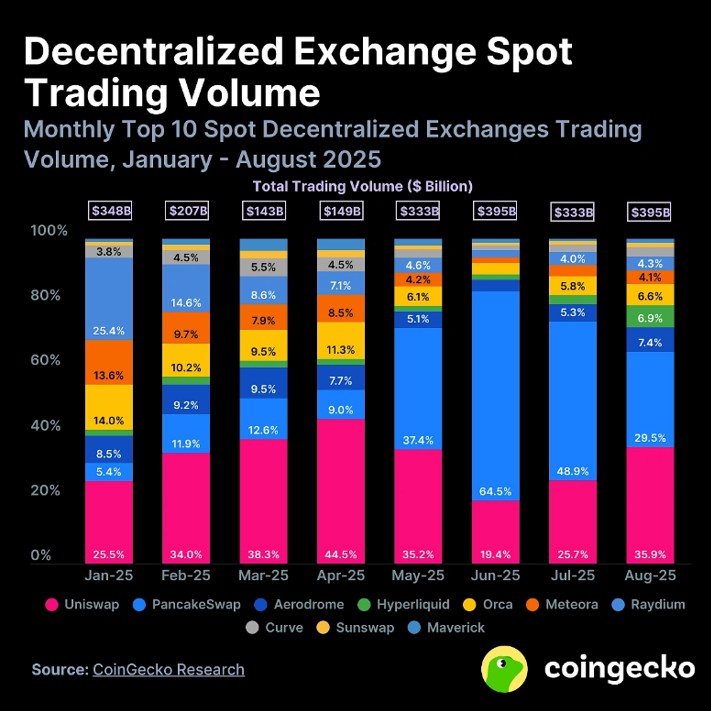

Hyperliquid est Plateforme d’échange décentralisée, ou DEX, dont l’adoption a rapidement progressé depuis son lancement en 2023. La plateforme figure aujourd’hui parmi les principaux DEX en termes de volumes échangés et se distingue surtout sur le marché des contrats perpétuels, où elle commence à concurrencer certains exchanges centralisés.

Source: Coingecko

Pour comprendre le positionnement d’Hyperliquid, il faut d’abord revenir aux différences entre les principaux modèles de DEX. Les premières générations de plateformes décentralisées, comme Uniswap, reposaient sur des teneurs de marché automatisés, ou AMM. Dans ce modèle, les fournisseurs de liquidité déposent des paires de tokens dans des pools, et les prix sont déterminés par une formule. Les AMM sont simples et fiables, mais les transactions importantes peuvent entraîner du slippage, et ils ne permettent pas facilement d’intégrer des ordres limites ou de l’effet de levier.

Les traders professionnels privilégient plutôt les carnets d’ordres centralisés, ou CLOB, qui affichent les ordres d’achat et de vente. Ils utilisent aussi largement les contrats perpétuels, ou perps, des contrats à effet de levier sans échéance, dont le prix est maintenu proche de celui de l’actif sous-jacent grâce à des paiements de financement entre positions longues et positions courtes. Les perps dominent le trading crypto, avec des volumes on-chain souvent plusieurs fois supérieurs à ceux des marchés spot en 2026. Le défi reste que les carnets d’ordres entièrement on-chain sont coûteux à faire fonctionner, car la plupart des blockchains restent trop lentes.

C’est sur ce point qu’Hyperliquid a choisi de se différencier. La plateforme a été conçue pour combiner la rapidité et l’ergonomie des exchanges centralisés avec la transparence et l’auto-garde de la finance décentralisée. Elle s’est spécialisée dans les contrats perpétuels, permettant aux utilisateurs de prendre position sur les prix des crypto-actifs sans détenir directement les actifs sous-jacents. Les ordres, positions et transactions sont enregistrés sur sa propre blockchain Layer-1, développée spécifiquement pour cette utilisation.

Hyperliquid combine HyperCore, un carnet d’ordres et un moteur d’appariement on-chain conçus pour une activité de trading intensive, avec HyperEVM, une couche de smart contracts qui fonctionne en parallèle. Le résultat est une performance proche de celle d’un exchange, sans renoncer à la garde des actifs.

Cette transparence est précisément ce qui a rendu cette histoire possible. Sur des exchanges centralisés comme Binance ou Coinbase, une transaction d’un milliard de dollars peut passer inaperçue jusqu’après son exécution. Sur Hyperliquid, tout est public. N’importe qui peut suivre les dépôts d’un wallet, observer la taille et le timing de ses positions, et même voir le moment exact où une transaction est clôturée.

Sur le plan technique, Hyperliquid s'appuie sur une infrastructure conçue pour traiter un très grand nombre d'ordres rapidement. Son système valide les transactions de manière efficace, tandis que son moteur d'appariement associe automatiquement acheteurs et vendeurs en temps réel, même lorsque l'activité du marché est très élevée. Son token natif, HYPE, est utilisé pour la gouvernance et le staking. La plateforme s’est rapidement imposée comme l’un des principaux marchés de dérivés de la DeFi, traitant régulièrement plusieurs milliards de dollars de volume quotidien et attirant à la fois des traders professionnels et des analystes on-chain attachés à la transparence.

Le moteur économique

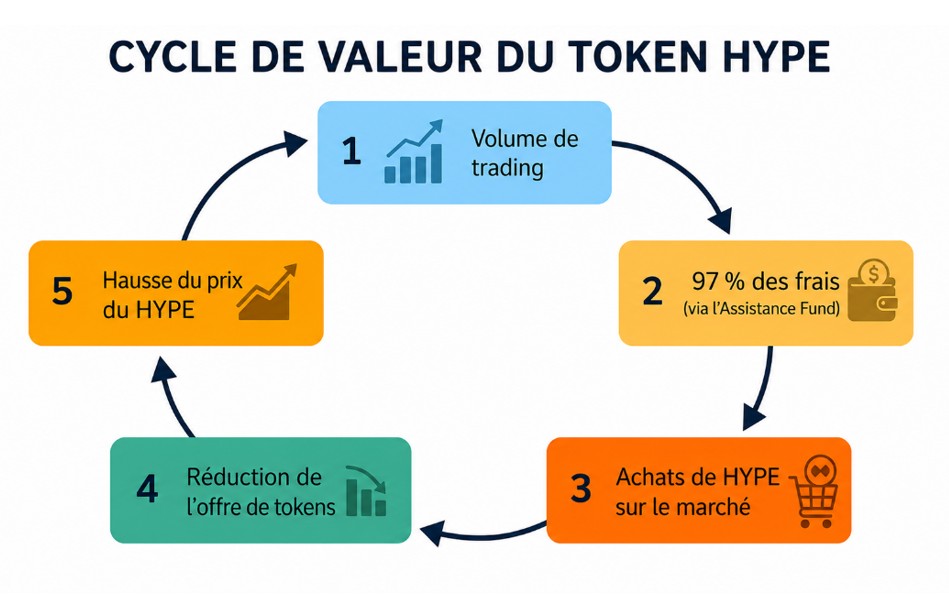

La plupart des tokens crypto reposent avant tout sur une promesse de développement futur. HYPE se distingue par un élément plus tangible. Il est adossé à une plateforme qui génère déjà des revenus.

Hyperliquid a traité plus de 4000 milliards de dollars de volume de transactions cumulé et généré 961 millions de dollars de revenus en 2025. La plateforme prélève des frais de trading sur son exchange et en réalloue l’essentiel au token via l’Assistance Fund. Ce mécanisme utilise environ 97% des frais du protocole pour racheter du HYPE on-chain, de manière continue. Il ne s’agit donc pas d’une promesse ponctuelle ni d’une décision qui dépendrait d’un futur vote de gouvernance. Le mécanisme est intégré directement au fonctionnement du protocole.

En mai 2026, les rachats cumulés atteignaient environ 2 milliards de dollars, soit près de la moitié de l’ensemble des rachats de tokens crypto observés sur l’année précédente. Une proposition de décembre 2025 pourrait encore renforcer ce dispositif, en formalisant la destruction des tokens détenus par l’Assistance Fund, l’équivalent d’environ 13% de l’offre totale.

Source: Banque Syz

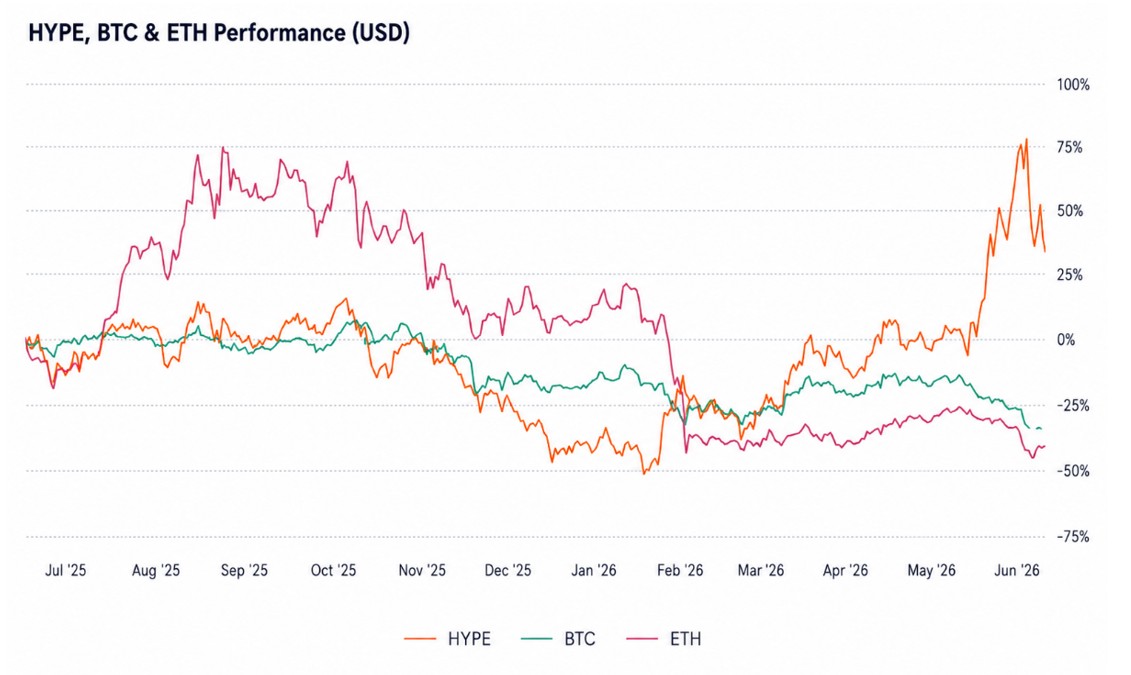

Cette mécanique donne à HYPE un profil assez rare dans l’univers crypto, plus proche d’un actif lié à une activité économique que d’un simple token spéculatif. Sa valeur ne dépend pas uniquement du sentiment de marché, mais aussi de l’utilisation de la plateforme, des frais générés et de la redistribution de capital vers le token. Le 11 juin, le token HYPE s’échangeait autour de 55 dollars, valorisant le projet à près de 14 milliards. Depuis le début de l’année, le token a progressé de 119%, contre un recul de 30% pour le Bitcoin et de 44% pour l’Ethereum.

Source: CoinGecko

Deux autres sources de demande s’ajoutent aux rachats. HYPE sert à payer les frais de transaction et joue aussi le rôle d’actif de staking pour sécuriser la blockchain proof-of-stake d’Hyperliquid. Autrement dit, à mesure que l’écosystème se développe, la demande pour le token peut progresser de façon structurelle, et pas seulement spéculative.

Le signe le plus visible que ces flux commencent à être pris au sérieux se trouve sur les marchés cotés. Hyperliquid Strategies, le véhicule coté qui accumule du HYPE, a publié un bénéfice de 152,5 millions de dollars au troisième trimestre 2026, porté par 198,4 millions de dollars de gains latents sur HYPE. De plus, le titre se négocie proche de sa valeur nette d’actif.

Derrière cette dynamique se trouve un effet de réseau classique des marchés de dérivés. La liquidité attire les market makers. Les market makers réduisent les spreads. Des spreads plus serrés attirent davantage de traders. Ces traders génèrent ensuite plus de volumes, plus de frais et davantage de liquidité. Sur ce type de marché, la taille tend à renforcer la taille.

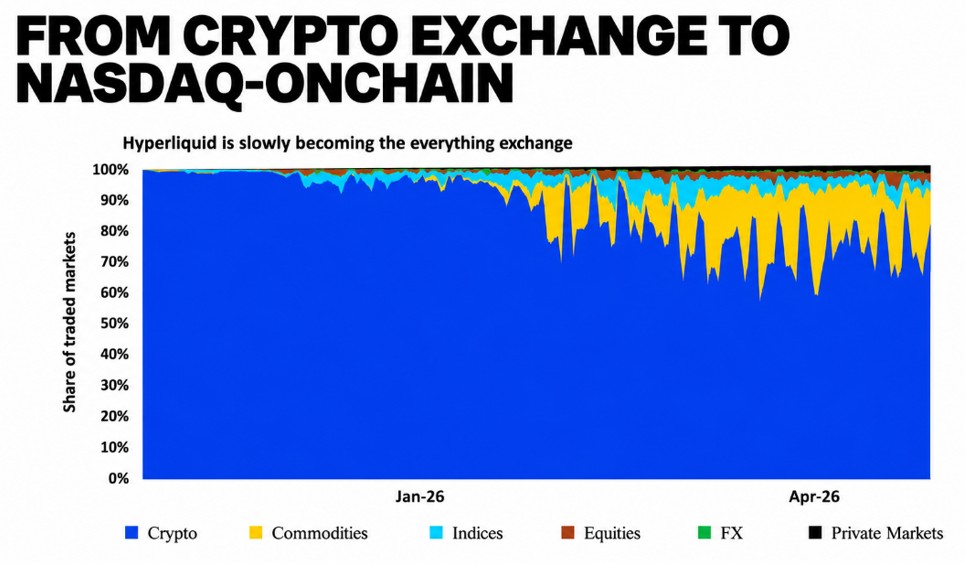

Le point le plus important est toutefois qu’Hyperliquid ne se limite plus aux contrats perpétuels crypto. Les récentes mises à jour du protocole ont élargi la plateforme aux dérivés sur actifs réels, comme le pétrole et l’or, aux contrats perpétuels sur actions tokenisées, notamment Tesla et Nvidia, aux expositions synthétiques sur indices, comme les produits liés au Nasdaq, ainsi qu’aux marchés de prédiction via des contrats entièrement collatéralisés sur des résultats futurs. Cette extension va désormais jusqu’aux marchés pré-IPO. Hyperliquid permettait par exemple de négocier une exposition synthétique à SpaceX avant même son introduction au Nasdaq. Il ne s’agit pas d’actions, ni de droits économiques sur l’entreprise, mais de contrats perpétuels permettant de prendre position sur une valorisation implicite. Le fait que le prix avait déjà fortement corrigé depuis l’annonce du listing montre aussi que ces instruments servent de forme de découverte de prix.

Source: 21shares

L’open interest sur les contrats perpétuels liés aux actifs réels a atteint des niveaux record en 2026, doublant approximativement en deux mois. Chaque nouveau marché ajoute une source potentielle de frais. Et comme ces flux sont en grande partie redirigés vers HYPE via le mécanisme de rachat, le token ressemble de plus en plus à une exposition à la croissance de l’exchange lui-même. Le marché adressable d’Hyperliquid s’étend progressivement à un marché mondial des dérivés.

Le pont entre TradFi et DeFi

Le développement le plus structurant de 2026 tient au fait que la frontière entre Hyperliquid et la finance traditionnelle commence à s’estomper dans les deux sens. Cela permet ainsi à la plateforme de dépasser progressivement sa base d’utilisateurs crypto-native. Quatre canaux sont en place.

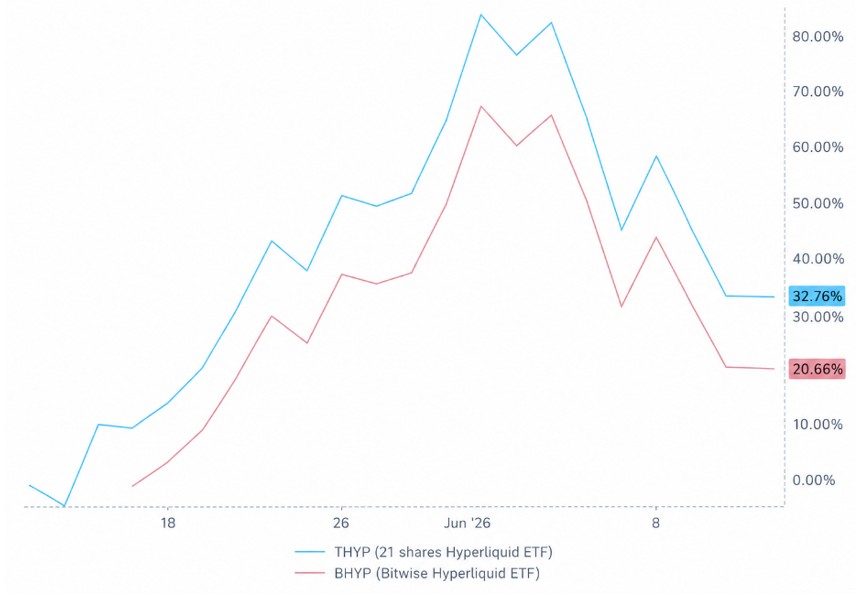

Le premier est l’accès régulé. En mai 2026, les premiers ETF spot sur HYPE ont commencé à se négocier aux États-Unis. 21Shares a lancé THYP sur le Nasdaq, suivi par Bitwise avec BHYP. 21Shares a également introduit un produit à effet de levier, TXXH, tandis que Grayscale a déposé une demande pour lancer sa propre version.

L’enjeu est de faciliter l’accès. Un family office, un conseiller en investissement ou un client de banque privée peut désormais s’exposer à HYPE depuis un compte-titres classique, avec la conservation des actifs et le staking pris en charge par un gestionnaire régulé, sans wallet, sans seed phrase et sans compte sur Plateforme d’échange décentraliséecrypto.

Source: FactSet

Le deuxième canal est celui du véhicule de trésorerie coté. Hyperliquid Strategies, coté sur le Nasdaq sous le ticker PURR depuis décembre 2025, a été conçu avec un objectif clair: accumuler du HYPE dans un bilan coté. Le modèle reprend la logique des sociétés de trésorerie en Bitcoin, mais l’applique au token d’un DEX. Son existence suggère que la demande institutionnelle est désormais suffisante pour soutenir un véhicule coté dédié.

Le troisième canal est l’infrastructure. Ce volet est moins visible, mais il est tout aussi déterminant. Coinbase devient un déployeur officiel de trésorerie USDC sur Hyperliquid, des dépositaires régulés comme Anchorage apparaissent dans les documents d’ETF, et le stablecoin natif USDH facilite le règlement on-chain. Ce ne sont pas les annonces les plus spectaculaires, mais ce sont précisément les briques dont les capitaux institutionnels ont besoin pour se déployer à grande échelle.

Le quatrième canal fonctionne dans l’autre sens. La finance traditionnelle commence elle aussi à observer Hyperliquid. Lors des épisodes de tension géopolitique survenus pendant des week-ends au début de 2026, notamment autour des États-Unis et de l’Iran, les marchés traditionnels de matières premières étaient fermés. Les contrats perpétuels sur le pétrole d’Hyperliquid, eux, continuaient de s’échanger. Son contrat sur le brut aurait même été utilisé comme référence de découverte de prix hors séance, lorsque les marchés traditionnels étaient fermés.

Un marché ouvert en continu, accessible mondialement et programmable peut continuer à valoriser le risque lorsque les plateformes traditionnelles sont fermées. L’arrivée de capitaux dans HYPE via des ETF et un véhicule coté représente une convergence selon les standards de la TradFi. À l’inverse, lorsqu’un marché de matières premières fermé se réfère à un contrat on-chain sur le pétrole, la convergence se fait selon les standards d’Hyperliquid.

Conclusion

Hyperliquid est sans doute l’un des projets les plus marquants de ce cycle crypto. Sans capital-risque, avec une équipe réduite et une communauté très impliquée, la plateforme a réussi à construire ce que beaucoup de DEX promettaient depuis longtemps une expérience de trading proche des exchanges centralisés, tout en conservant la transparence et l’auto-garde de la DeFi. C’est ce qui rend HYPE intéressant. Le token est lié à une plateforme qui génère des volumes, encaisse des frais et réinjecte une grande partie de ces revenus dans un mécanisme de rachat. L’arrivée des ETF, des véhicules cotés et d’une infrastructure institutionnelle renforce encore cette lecture. Mais HYPE demeure un actif crypto très volatil, dépendant des volumes de trading. La décentralisation d’Hyperliquid demeure également limitée par un nombre encore restreint de validateurs. À cela s’ajoutent un cadre réglementaire encore flou, l’exclusion des utilisateurs américains et des déverrouillages de tokens que les rachats ne compensent que si l’activité reste soutenue.