Il n'y a pas si longtemps, les puces GPU étaient réservées aux passionnés de jeux vidéo. Les voilà désormais en passe de devenir une classe d'actifs à part entière, que les investisseurs peuvent financer, mettre en garantie, louer, voire exploiter comme une infrastructure productive génératrice de revenus.

Introduction

En avril 2026, KPMG et Nuway Capital, société de gestion alternative basée au Royaume-Uni, ont publié une série de recherches communes sur l'investissement dans les GPU. Dans le cadre d'une enquête menée auprès de 120 particuliers fortunés, family offices et gestionnaires de patrimoine répartis sur dix marchés internationaux, ils ont constaté que les actifs liés à la technologie ont supplanté l'immobilier et le capital-investissement en tant que thématique la plus répandue au sein des portefeuilles alternatifs. Les SPV, les structures de location de GPU et la tokenisation des ressources de calcul physiques ouvrent de nouvelles voies de déploiement du capital, permettant aux entreprises de céder la propriété d'actifs et d'offrir aux investisseurs des flux de trésorerie sécurisés, adossés à des actifs tangibles. Ceci est le début d'une nouvelle catégorie d'investissement.

Des puces gaming aux actifs financiers

Pendant la majeure partie de la dernière décennie, les GPU relevaient du domaine des gamers, des puces spécialisées conçues pour afficher des pixels plus vite que l'œil humain ne peut les percevoir. Ce qui les distinguait des processeurs classiques tenait à leur architecture là où un CPU exécute les tâches de manière séquentielle, un GPU effectue des milliers de calculs en parallèle. Cette distinction importait peu en dehors du jeu vidéo et des effets visuels, jusqu'à ce que la demande en modèles d'IA explose. Or, la puissance de traitement parallèle qui permettait de restituer les paysages des jeux vidéo s'est révélée être exactement ce dont la technologie avait besoin pour entraîner de vastes ensembles de données, entraînant ainsi une hausse spectaculaire de la valeur économique des GPU. Pour certains, il s'agit d'un actif tangible du matériel physique que l'on peut financer, louer et donner en garantie, à l'image d'un avion ou d'un conteneur maritime, avec son plan d'amortissement et sa valeur collatérale. Pour d'autres, c'est un flux de revenus, un cluster en réseau qui convertit l'électricité en puissance de calcul, générant des flux de trésorerie récurrents à la manière d'une autoroute à péage ou d'une centrale électrique.

Les GPU sont également de plus en plus traités comme une commodité. Cela reflète deux évolutions liées. Premièrement, la puissance de calcul qu'ils génèrent devient une ressource interchangeable, que l'on peut acheter, vendre et tarifer. Les entreprises ayant besoin de capacités de calcul croissantes pour entraîner et faire tourner leurs modèles d'IA achètent désormais un accès à la puissance de calcul plutôt que le matériel lui-même. Cela crée un marché où les GPU-heures sont traités comme un produit standardisé. Deuxièmement, un commerce mondial croissant s'est développé autour des cartes graphiques physiques elles-mêmes, la demande en puces avancées alimentant d'importants flux d'échanges et d'investissements transfrontaliers, notamment en réponse aux pénuries d'approvisionnement et à l'évolution des conditions de marché. Ces deux tendances ont fait évoluer la perception des GPU de composants technologiques spécialisés, ils sont devenus des ressources économiques aux caractéristiques proches de celles d'une commodité. Leur valeur s'est déplacée du silicium lui-même vers la puissance de calcul qu'il produit et l'écosystème financier qui s'est développé autour de lui.

Sur les marchés financiers, une commodité devient investissable à partir du moment où elle peut être standardisée avec une unité de mesure, un prix de référence, et un marché suffisamment profond pour permettre le transfert de risque. Le pétrole était une commodité avant de devenir une classe d'actifs; ce qui a changé, c'est l'émergence de benchmarks, de futures, d'outils de financement et de transfert de risque. La même transition est aujourd'hui visible dans le calcul informatique.

Aujourd'hui, la commoditisation croissante du calcul informatique a accéléré l'acceptation des GPU en tant que classe d'actifs. Jusqu'à récemment, il n'existait pas de prix de référence pour une GPU-heure, les coûts variant sensiblement selon les fournisseurs, les régions et les conditions contractuelles. Cela a commencé à changer avec l'introduction d'indices de référence, notamment l'indice de prix du calcul d'Ornn AI sur le Bloomberg Terminal et les indices locatifs de Silicon Data, ainsi que le lancement de futures sur capacité de calcul par le CME et l'ICE.

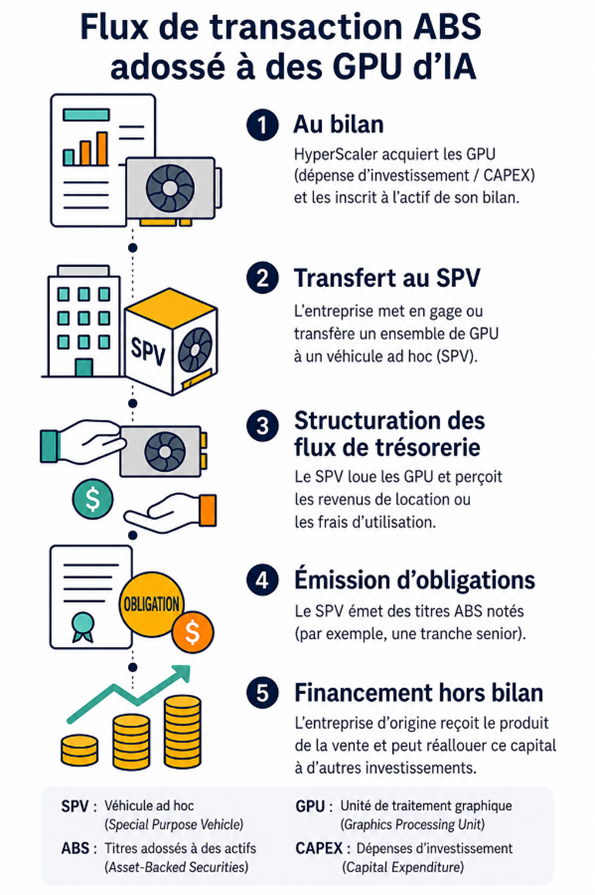

L'expansion du financement et de la titrisation a été tout aussi déterminante. Des sociétés comme CoreWeave ont levé des milliards de dollars de dette adossée à des GPU en garantie, tandis que Lambda, une société d'infrastructure IA, a réalisé l'une des premières opérations de titrisation adossée à des GPU (ABS). Les grands bailleurs de fonds tels que BlackRock, Blackstone, Pimco, Carlyle, JP Morgan, Macquarie, sont actifs sur ce marché, et les agences de notation ont relevé leur plafond effectif sur les ABS de centres de données, passant d'un A+ vers des notes seniors plus élevées. Le marché du financement GPU était estimé entre 20 et 34 milliards de dollars début 2026.

Source: Syz Bank

Des outils de transfert de risque ont également commencé à émerger. Pour répondre aux interrogations sur la valeur future incertaine du matériel GPU, des assureurs spécialisés proposent désormais des protections sur valeur résiduelle, tandis que des agences de notation comme Fitch ont commencé à examiner comment intégrer la dépréciation des GPU dans les cadres de titrisation.

Enfin, la standardisation croissante des structures de financement a renforcé davantage le marché. Le recours aux véhicules ad hoc (SPV), aux contrats long terme de type take-or-pay et aux contreparties investment grade a permis de mettre en place des montages financiers qui ressemblent de plus en plus à ceux des projets d'infrastructure traditionnels. L'ensemble de ces développements a posé les bases permettant aux GPU d'être valorisés, financés et échangés de manière analogue aux classes d'actifs établies.

Analyse d'investissement

Si la section précédente définissait ce qu'est la classe d'actifs «GPU», celle-ci pose une question plus déterminante faut-il en détenir?

Du côté des arguments favorables, le rendement en numéraire est bien réel. Contrairement à la plupart des expositions à l’IA, l’infrastructure GPU peut générer des revenus contractuels. Une H100 achetée entre 25’000 et 40’000 dollars peut être louée entre 2,00 et 3,50 dollars par GPU-heure, soit environ 17’500 à 30’000 dollars de revenus annuels en cas de forte utilisation. Des financements garantis par ces GPU existent avec des taux d’intérêt de 8 à 12%. Par ailleurs, les modèles de type neocloud ou les investissements dans des clusters de GPU peuvent générer des rendements nets (TRI) compris entre environ 10% et 25% sur une période de trois à cinq ans. Dans ce cadre, les revenus sont relativement réguliers et prévisibles. Le profil des flux de trésorerie ressemble davantage à celui d’infrastructures comme l’énergie ou les transports, qui reposent sur des actifs physiques et des revenus d’exploitation, plutôt qu’à celui du capital-risque, plus risqué et dépendant de la croissance ou de la revente des participations.

La demande renforce cette thèse. Le cycle d’investissement lié à l’IA est l’un des plus importants, avec des engagements des hyperscalers proches de 1000 milliards d’ici 2027. Les neoclouds deviennent une couche intermédiaire de capacité de calcul entre fabricants de puces et grands acheteurs. Même les H100, dites «obsolètes», n’ont pas vu leurs valeurs baisser ils ont au contraire augmenté d’environ 40% entre fin 2025 et début 2026, dans un contexte de pénurie où l’offre est saturée. La demande de calcul dépasse régulièrement la dépréciation des équipements.

En portefeuille, l’intérêt est aussi la diversification. Le crédit structuré et l’infrastructure GPU présentent une faible corrélation avec les marchés actions et obligataires. Les rendements reposent sur l’utilisation et des flux contractuels plutôt que sur la revalorisation des multiples. L’actif s’inscrit dans un régime de croissance nominale, avec un pouvoir de fixation des prix lié à une ressource structurellement rare. Cela en fait une exposition au crédit privé plutôt qu’aux actions technologiques cotées.

Un point clé est la structuration. L’actif central n’est pas la puce elle-même mais des contrats «take-or-pay» sur environ cinq ans avec des contreparties solides. La dette est amortie sur la durée du contrat, via un véhicule dédié (SPV) qui isole actifs et flux. La valeur résiduelle des GPU joue un rôle secondaire, servant surtout de protection additionnelle.

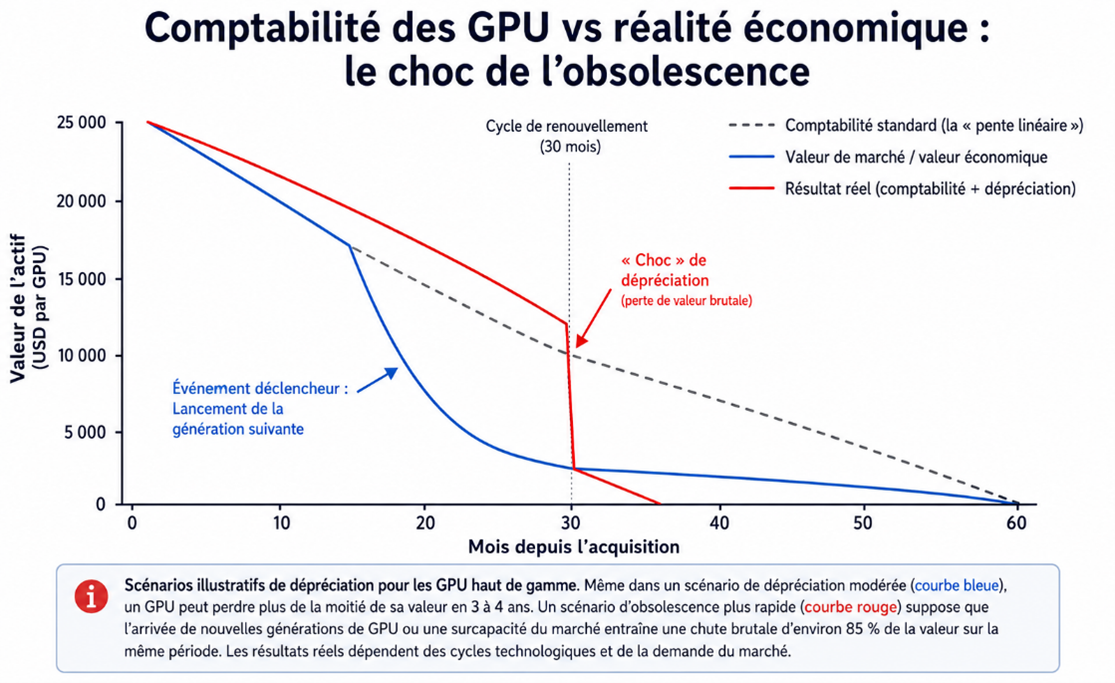

Cependant, le risque principal reste la dépréciation. La durée de vie utile des GPU est incertaine et varie selon. Amazon la réduit à cinq ans, Meta la fixe à cinq ans et demi, tandis que Microsoft et Alphabet retiennent encore six ans. Cet écart d’environ 20% montre l’incertitude sur la valeur future des actifs. Une puce à 25’000 dollars aujourd’hui pourrait ne valoir qu’une fraction dans trois ans avec les nouvelles générations.

Source: Bank Syz

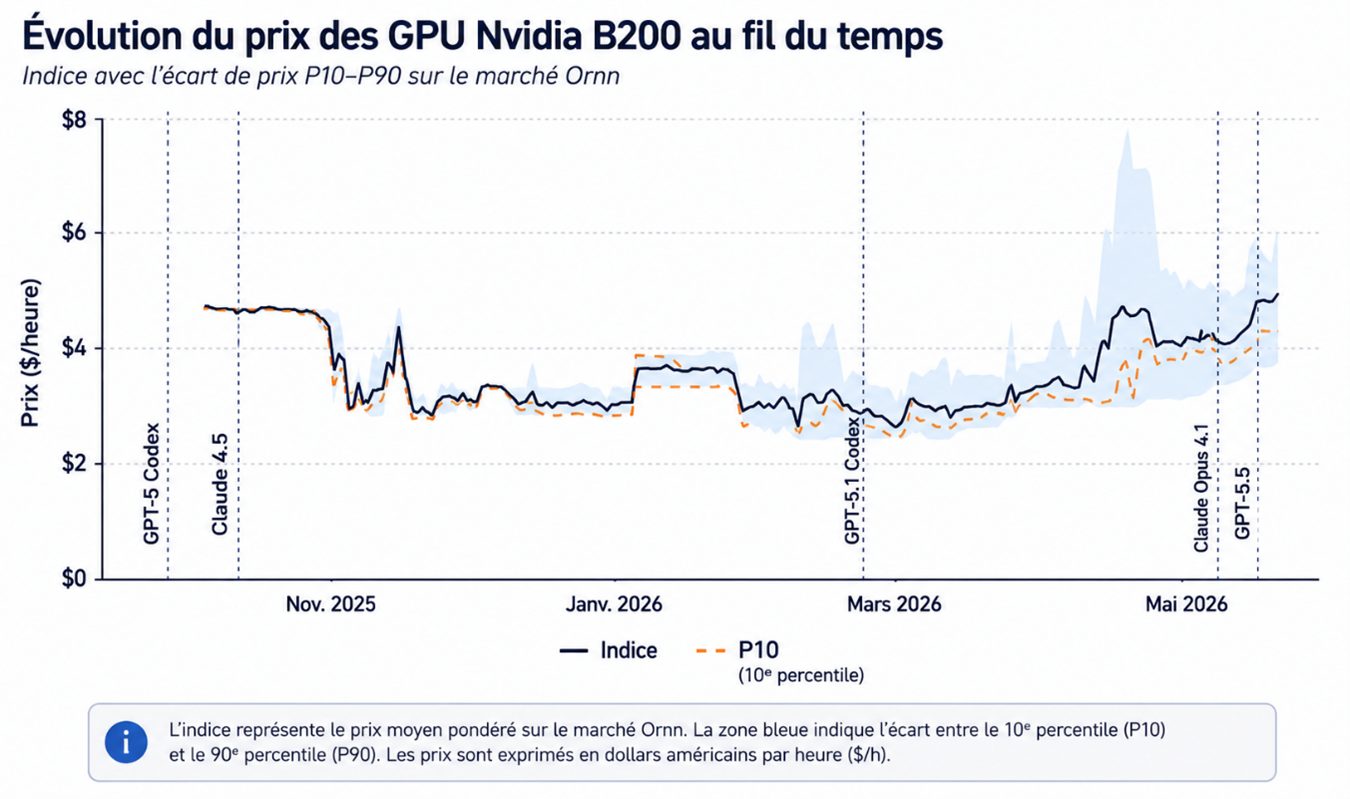

La volatilité des prix complique fortement le modèle économique. Les loyers des GPU sont très cycliques, les H100 ont atteint près de 8 $/heure, avant de chuter à 1–2 $ avec l’excès d’offre, puis de rebondir d’environ 40% début 2026, avant de reculer à nouveau quelques mois plus tard. Même les GPU récents comme la B200 de Nvidia connaissent des variations rapides de prix sur les marchés. Ainsi, la rentabilité d’un GPU dépend fortement du moment où il est acheté et loué il peut être un actif d’infrastructure très rentable ou devenir une machine déficitaire selon le cycle de marché.

Source: Theory Ventures, ORNN data

L’écosystème GPU reste concentré et donc fragile. NVIDIA vend aux néoclouds, qui s’endettent souvent pour acheter davantage de puces, avec peu de grands clients en face. CoreWeave illustre bien cette dynamique: forte croissance, mais aussi concentration client, levier élevé, pression de refinancement et parfois flux de trésorerie négatifs. On est loin d’un scénario type 2008, car les structures reposent en général sur des contrats réels et une dette amortissable, mais les risques de concentration et de levier restent importants.

Il s’ajoute un risque important d’obsolescence. Les GPU actuels peuvent être rapidement dépassés par les puces développées en interne par les hyperscalers, par les progrès d’AMD, ou par le basculement des usages vers l’inférence plutôt que l’entraînement. Les restrictions à l’export rendent aussi la valeur de revente plus incertaine. En parallèle, la rentabilité dépend fortement de la qualité d’exécution opérationnelle: taux d’utilisation des machines, accès à une puissance électrique stable, efficacité du refroidissement et qualité globale des infrastructures. Sans une bonne maîtrise de ces éléments, un GPU présenté comme «prêt pour l’IA» peut perdre une grande partie de sa valeur économique réelle.

Conclusion

L’exposition aux GPU peut prendre plusieurs formes, avec des profils de risque très différents. Les actions cotées liées à l’infrastructure IA sont liquides, mais restent soumises à la volatilité des marchés. Le crédit privé apparaît comme l’approche la plus proche d’une vraie classe d’actifs: il repose sur des prêts sécurisés, adossés à des contrats de long terme avec des contreparties solides, et peut offrir des rendements de 8 à 12%. La détention directe de clusters de GPU peut générer davantage, mais elle implique aussi plus de risques, notamment la dépréciation rapide du matériel, les contraintes d’utilisation et la complexité opérationnelle. Les futures sur capacité de calcul et les réseaux décentralisés existent aussi, mais restent plus spéculatifs.

Le principal débat vient du fait que tout le monde ne parle pas du même type d’exposition. Les partisans des GPU comme classe d’actifs soulignent l’émergence rapide d’un véritable cadre financier: indices de prix, dette adossée aux GPU, assurance et produits dérivés. Les sceptiques rappellent que la valeur résiduelle des puces est incertaine, que l’effet de levier peut être élevé et que les prix sont très volatils. Les deux visions se défendent. Un GPU devient un actif financier crédible lorsqu’il soutient un flux de trésorerie contractuel, amortissable et adossé à des actifs réels. Sans cela, il reste surtout un pari spéculatif sur un matériel qui peut vite perdre de la valeur.