En juin prochain, SpaceX devrait faire son entrée en bourse en visant une valorisation à 1’750 milliards de dollars, dépassant l'introduction en bourse de Saudi Aramco en 2019 et devenant ainsi la plus grande IPO de l'histoire.

Il n’y a jamais eu d’introduction en bourse comparable à celle-ci. Dans son prospectus publié mercredi dernier, SpaceX se présente comme une entreprise créée pour «rendre la vie multiplanétaire», «étendre la lumière de la conscience jusqu’aux étoiles» et bâtir «l’infrastructure du futur». Derrière cette ambition, presque hors norme, se trouve une entreprise qui domine déjà le marché mondial des lancements, exploite le plus grand réseau de haut débit par satellite au monde et cherche désormais à réunir espace, connectivité et intelligence artificielle au sein d’une même plateforme. Pour les investisseurs, toute la tension se tient en une question: s’agit-il de l’opportunité d’une génération, ou de son plus grand emballement spéculatif?

Ce qu'est devenu SpaceX

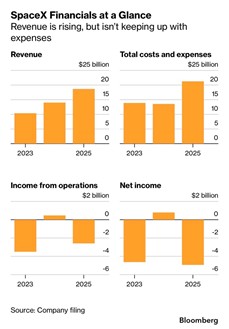

Lorsque Elon Musk fonde SpaceX en 2002 avec l’ambition déclarée de coloniser Mars, peu de personnes le prennent au sérieux. Aujourd’hui, l’entreprise qu’il a bâtie domine le marché mondial des lancements, assurant environ 80% de toute la masse envoyée en orbite chaque année depuis 2023. Rien qu’en 2025, SpaceX a lancé près de 4000 satellites, soit environ 85% du total mondial annuel. Sa fusée Falcon reste le lanceur le plus compétitif au monde en termes de coûts, tandis que Starlink, son service d’internet par satellite, compte désormais environ 9 millions d’abonnés dans le monde, soit plus de trois fois plus qu’il y a deux ans.

Le cœur d’activité est solide. Starlink a généré 11,4 milliards de dollars de chiffre d’affaires l’an dernier, pour 4,4 milliards de dollars de résultat opérationnel. L’activité de lancement spatial a apporté 4,1 milliards de dollars supplémentaires de revenus, même si elle reste déficitaire. Au total, SpaceX a publié un chiffre d’affaires de 18,7 milliards de dollars en 2025, un niveau exceptionnel pour une société privée.

A la suite de sa fusion avec xAI en février 2026, SpaceX s’est transformée en un conglomérat technologique diversifié, combinant infrastructures spatiales, intelligence artificielle et réseaux sociaux via X.

La nouvelle entité se prépare désormais à entrer en Bourse, avec une cotation visée sur le Nasdaq sous le ticker «SPCX», potentiellement dès le 12 juin 2026, dans ce qui pourrait devenir la plus grande introduction en Bourse de l’histoire.

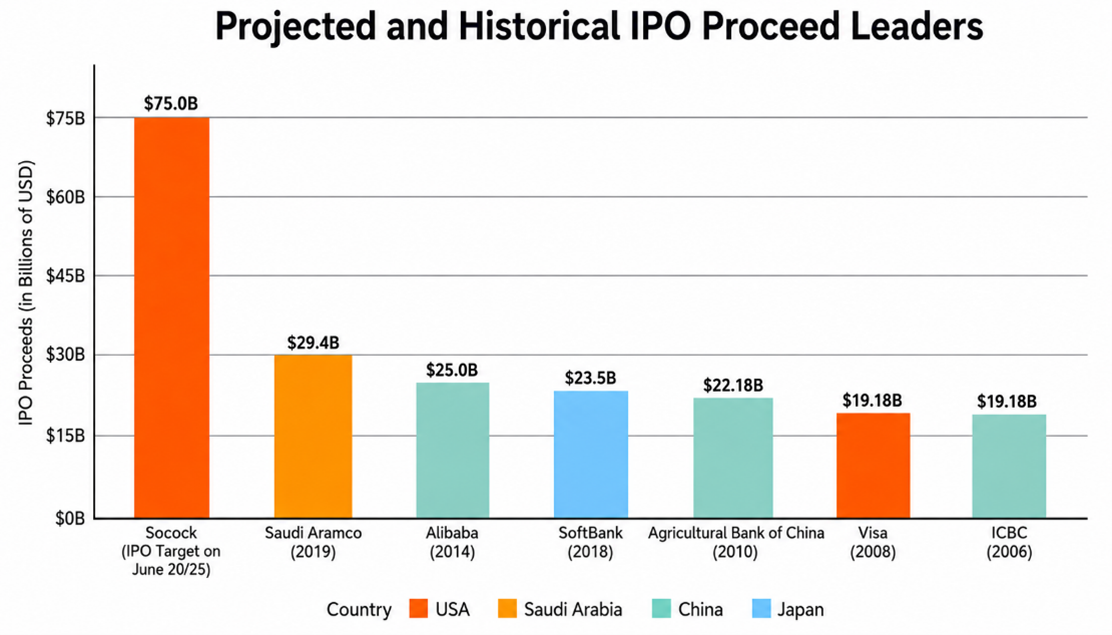

SpaceX n’a pas encore indiqué le montant qu’elle souhaite lever ni la valorisation visée. Selon plusieurs médias, l’opération pourrait atteindre environ 75 milliards de dollars, valorisant l’entreprise autour de 1750 milliards de dollars. A cette échelle, l’IPO dépasserait largement le record mondial actuel, détenu par Saudi Aramco, qui avait levé 25,6 milliards de dollars en 2019.

Source: The Kobeissi Letter

Le prospectus, qui compte environ 200’000 mots, présente SpaceX comme «le moteur d’innovation verticalement intégré le plus ambitieux sur Terre et au-delà». Sa mission est de «construire les systèmes et technologies nécessaires pour rendre la vie multiplanétaire, comprendre la véritable nature de l’univers et étendre la lumière de la conscience jusqu’aux étoiles».

L’introduction en bourse repose sur une structure à deux classes d’actions, avec des actions A destinées aux investisseurs publics et des actions B réservées aux initiés. L’opération combine une émission primaire de nouvelles actions et une vente secondaire par certains investisseurs historiques. Le prix final et l’allocation seront déterminés lors du processus de bookbuilding mené par Goldman Sachs.

Le syndicat bancaire inclut Morgan Stanley, JPMorgan Chase, Citigroup, Bank of America et UBS en tant que co-chefs de file, avec environ 23 banques au total. Ces institutions seront chargées de mesurer la demande institutionnelle, de recueillir les retours de prix pendant le roadshow et d’assurer la distribution mondiale des titres. Des périodes de lock-up de 180 à 366 jours devraient contribuer à stabiliser l’offre après la cotation, avec en complément une option de surallocation de 15% permettant d’émettre des actions supplémentaires si la demande est forte.

L’inclusion dans les grands indices pourrait également devenir un moteur important de demande. SpaceX chercherait à accélérer son entrée dans les principaux indices boursiers. Le Nasdaq a proposé des modifications qui pourraient permettre une inclusion rapide dans le Nasdaq 100, dans les 15 jours de cotation, tout en supprimant la règle des 10% de flottant minimum. Une telle décision obligerait les fonds indiciels, comme ceux répliquant le QQQ, à acheter le titre. L’entrée dans le S&P 500 représenterait un enjeu encore plus important, mais paraît pour l’instant moins accessible en raison du faible flottant public de SpaceX.

Le pari IA

La fusion avec xAI est au cœur de l'introduction en bourse, mais constitue également la principale source de tension financière. En 2025, xAI a généré 3,2 milliards de dollars de revenus pour près de 13 milliards de dépenses en infrastructures IA, creusant une perte opérationnelle de 6,4 milliards pour la division et portant la perte nette consolidée à 4,9 milliards, selon le Wall Street Journal. La situation s'est encore dégradée au premier trimestre 2026, avec une perte de 4,3 milliards pour 4,7 milliards de revenus. Les investissements totaux ont atteint 20,7 milliards en 2025, dont 12,7 milliards imputables à xAI. Le prospectus lui-même avertit que la société «pourrait ne jamais atteindre la rentabilité».

xAI arrive en retard sur un marché déjà très concurrentiel, face à des acteurs comme OpenAI, Anthropic ou Google, qui disposent de modèles plus avancés et de relations plus établies avec les entreprises. Musk y voit pourtant la plus grande opportunité de SpaceX, estimant le marché adressable à 26’500 milliards de dollars loin devant les 2000 milliards attribués à Starlink. Un élément vient toutefois atténuer ce tableau. Anthropic s'est engagé à louer des capacités de calcul à SpaceX pour 1,25 milliard de dollars par mois jusqu'en mai 2029.

La vision de Space X sur les centres de donnés en orbites

Au cœur de la proposition de Musk, l’endroit le moins coûteux pour faire tourner des capacités de calcul liées à l’IA serait l’orbite terrestre, alimentée par l’énergie solaire non filtrée et refroidie par le vide spatial. En janvier, SpaceX a déposé une demande auprès de la Federal Communications Commission afin de déployer une constellation d’un million de centres de données satellitaires. Le prospectus présente le calcul orbital comme une première étape vers la création de marchés pesant plusieurs milliers de milliards de dollars sur la Lune, Mars et au-delà.

L’économie de lancement de SpaceX, construite sur deux décennies, lui donne un avantage de coût structurel que peu de concurrents peuvent égaler. Toutefois, d’importants défis techniques et économiques subsistent. Des chercheurs de Google ont conclu l’an dernier que les coûts de lancement ne devraient pas atteindre l’équivalent économique des centres de données terrestres avant au moins une décennie.

Les centres de données orbitaux nécessiteraient aussi de grands radiateurs pour gérer la chaleur, tandis que les radiations cosmiques créent des risques permanents pour le matériel. A court terme, ces ambitions reposent largement sur Starship, une fusée réutilisable de très grande taille encore en retard sur son calendrier. Grok, le modèle d’xAI, pourrait constituer un premier client, mais cela ne suffirait probablement pas à justifier le projet à lui seul. Plus largement, le calcul orbital pourrait devenir une activité d’infrastructure à part entière, potentiellement louée à des clients externes comme une forme de «CoreWeave dans le ciel».

Le PDG irrévocable

La structure de gouvernance de SpaceX donnerait aux investisseurs publics une influence limitée sur la société. L’entreprise dispose de deux catégories d’actions. Les actions de classe A, vendues au public, donnent droit à une voix chacune. Les actions de classe B, principalement détenues par les initiés, donnent droit à dix voix chacune.

Au 1er mai 2026, Musk concentrait 85% du pouvoir de vote total et 93,6% des droits liés aux actions de catégorie B ce qui le rend quasiment intouchable, sa révocation ne pouvant être décidée que par une majorité de ces mêmes actionnaires.

Sa rémunération est tout aussi atypique, un salaire de 54’000 dollars seulement, compensé par des attributions d'actions liées à des objectifs vertigineux notamment l’établissement d’une colonie permanente sur Mars et le développement de centres de données non terrestres. A 1750 milliards de valorisation, ses titres pourraient avoisiner 700 milliards de dollars.

Le prospectus prévoit aussi une structure de lock-up par paliers. Musk et certains investisseurs importants ne pourront pas vendre leurs actions pendant 366 jours après l’introduction en Bourse, soit deux fois la période standard de 180 jours. Les autres investisseurs pré-IPO seront soumis au lock-up classique de 180 jours, avec un mécanisme de libération anticipée: jusqu’à 20% des actions éligibles pourront être vendues peu après les premiers résultats trimestriels de SpaceX, puis 10% supplémentaires si le titre se maintient au-dessus d’un certain seuil. Cette structure rappelle celle utilisée lors de l’IPO de Facebook en 2012, où des lock-ups échelonnés avaient permis de gérer le risque d’un afflux trop important de titres sur le marché.

Les vents porteurs de l'économie spatiale

Pour l'ensemble de l'écosystème technologique, défense et spatial, cette introduction en bourse pourrait agir comme un puissant facteur de réévaluation, venant valider des décennies d'allocation de capitaux dans des secteurs qui ont longtemps peiné à attirer l'attention des investisseurs institutionnels.

Les retombées les plus immédiates traversent la propre toile industrielle de Musk. Le prospectus y décrit un réseau dense de flux bilatéraux, SpaceX achetant des Cybertruck et des Megapack à Tesla, xAI reversant des centaines de millions à Tesla, et des joint-ventures dans la fabrication de puces et les systèmes d'intelligence artificielle. Une cotation réussie amplifierait presque certainement l'attention des investisseurs sur ces interconnexions et ferait monter les attentes quant à une intégration plus poussée entre les entités contrôlées par Musk.

Les neuf millions d'abonnés de Starlink et ses 11,4 milliards de dollars de chiffre d'affaires imposent également une remise à plat profonde des hypothèses sur la rentabilité du haut débit par satellite. L'IPO cristallise à la fois les opportunités et les pressions concurrentielles pour les acteurs établis comme pour les nouveaux entrants, et pourrait accélérer la consolidation d'un secteur qui attendait depuis longtemps une référence de valorisation claire.

La fusion avec xAI positionne SpaceX comme le vecteur physique du le calcul et la détection, attirant les capitaux vers les entreprises monétisant l'imagerie satellitaire et l'intelligence des données. Elle consacre ainsi l'idée l'infrastructure orbitale est en train de devenir un socle fondamental de l'économie de l'IA.

Les acteurs industriels en amont, fournisseurs de composants, de sous-systèmes, de systèmes de propulsion et de carburants spéciaux, sont moins visibles mais tout aussi significatifs. Une hausse durable de la cadence de lancement, portée par le modèle économique de SpaceX, se répercuterait directement dans les carnets de commandes de ce segment, qui couvre l'instrumentation de précision, la fixation aérospatiale, le contrôle de mouvement avancé et les chaînes d'approvisionnement en gaz industriels.

En remontant encore dans la chaîne de valeur, les implications s'étendent aux matières premières, aux alliages spéciaux, ainsi qu'aux secteurs de l'électronique et des semi-conducteurs, dont les composants sont au cœur tant du matériel spatial que de l'infrastructure d'IA.

Environ 20% du chiffre d'affaires 2025 de SpaceX provenant de la Nasa, du Pentagone et du Bureau national de reconnaissance, y compris des programmes satellitaires classifiés, cette IPO valoriserait de facto l'ensemble de la filière spatiale dédiée à la sécurité nationale. Une valorisation de 1500 milliards de dollars pour une entreprise aussi étroitement liée aux commandes gouvernementales envoie un signal fort sur la trajectoire à long terme des budgets spatiaux de défense.

Conclusion

SpaceX entrera en bourse en position de force en tant que premier acteur mondial du lancement spatial, propriétaire de Starlink, avec des revenus récurrents en hausse. L'engouement des investisseurs sera probablement fort. Mais le modèle reste très gourmand en capital, et les rendements à long terme dépendront de la rentabilité de Starlink, des pressions tarifaires et des besoins d'investissement continus. Comme Tesla, qui a mis des années à atteindre la rentabilité, le chemin pourrait être long.