Le pays que les Etats-Unis ont tenté de contenir par des tarifs douaniers et des restrictions à l'exportation de semi-conducteurs est devenu le marché de l'IA à la croissance la plus rapide au monde, le premier exportateur mondial de véhicules électriques, et un rival redoutable dans les technologies mêmes que l'Occident cherchait à lui tenir hors de portée. Alors que Donald Trump arrive à Pékin ce 13 mai pour son sommet avec Xi Jinping, la portée symbolique de la rencontre compte autant que son issue.

Introduction

L'histoire économique de la Chine peut se lire comme un cycle de domination, de déclin et de renaissance. Pendant des siècles, le pays occupait le centre du commerce mondial, exportant soie, porcelaine et thé. Il entra ensuite dans une longue période de stagnation, marquée par un tarissement de l'innovation et une dépendance aux puissances étrangères. Durant une grande partie de l'ère moderne, la Chine devint synonyme de production bon marché: l'usine du monde, où les grandes marques occidentales assemblaient leurs produits à grande échelle et à moindre coût.

Aujourd'hui, cette vieille étiquette semble dépassée. Les entreprises chinoises construisent des robots humanoïdes, développent des modèles d'IA de pointe et électrifient le marché automobile mondial. Le Géant endormi crée de plus en plus ses propres technologies, développe ses propres marques et façonne les chaînes d'approvisionnement qui sous-tendent la prochaine phase de la croissance mondiale.

Les tensions sino-américaines n'ont fait qu'accélérer ce basculement. Droits de douane, contrôles à l'exportation et restrictions sur les puces avancées ont poussé Pékin à réduire sa dépendance aux technologies étrangères et à produire davantage sur son propre sol. C'est le passage de «Fabriqué en Chine» à «Conçu par la Chine».

«Fabriqué en Chine»

Pendant quatre décennies, la Chine a poursuivi l'une des stratégies économiques les plus déterminantes de l'histoire moderne: se rendre indispensable au monde en produisant des biens plus vite et moins cher que quiconque. Les résultats furent extraordinaires. Depuis les réformes d'ouverture lancées par Deng Xiaoping en 1978, l'intégration de la Chine dans le commerce mondial s'est accélérée à un rythme sans précédent dans l'histoire moderne. Après son adhésion à l'OMC en 2001, la croissance des exportations s'est encore emballée, faisant de la Chine le premier fabricant mondial, représentant près de 30% de la production industrielle mondiale.

Source: Données ouvertes de la Banque mondiale (Notes: les importations et exportations incluent les biens et services; les tarifs douaniers sont des moyennes pondérées sur l'ensemble des produits échangés; le PIB par habitant est exprimé en dollars courants.)

Le cœur de ce modèle reposait sur une division du travail claire. Les multinationales occidentales et japonaises géraient la conception, les marques et la distribution, tandis que la Chine se spécialisait dans l’assemblage, la transformation et la logistique à très grande échelle et à faible coût. Ce «commerce de transformation», instauré en 1978, permettait d’importer des intrants sans droits de douane, de les transformer localement puis de réexporter les produits finis. A son apogée dans les années 1990 et 2000, il représentait plus de la moitié des exportations chinoises. La propriété intellectuelle importait peu, seule comptait la maîtrise efficace du processus industriel global.

Ce système était renforcé par de puissantes forces structurelles. L’Etat a investi massivement dans les ports, autoroutes, chemins de fer et zones économiques spéciales, réduisant les coûts logistiques et intégrant la Chine aux chaînes mondiales. Les gouvernements locaux se livraient à une forte concurrence pour attirer les investissements étrangers, via terrains, subventions et crédits. Cela a créé un écosystème industriel très dense et réactif, notamment à Shenzhen et dans le delta de la rivière des Perles, où un produit pouvait passer du prototype à la production de masse en quelques semaines, avec une rapidité industrielle remarquable et soutenue.

Source: Li & Fung research center; The Beijing Axis Analyis

Les conditions macroéconomiques vinrent renforcer davantage ce modèle. Une main-d'œuvre abondante et bon marché, un taux d'épargne intérieure élevé et un secteur immobilier en plein essor créèrent un moteur de croissance auto-entretenu. L'immobilier en devint l'épine dorsale financière: les ventes de terrains alimentaient les caisses des collectivités locales, la construction absorbait les travailleurs migrants, et la hausse des prix de l'immobilier soutenait le patrimoine des ménages et leur consommation.

Les atouts structurels qui ont soutenu l’ascension chinoise s’érodent progressivement. La hausse des salaires réduit l’avantage compétitif, tandis que les changements démographiques font reculer la population active, resserrant l’offre de main-d’œuvre. Le secteur immobilier, moteur historique de croissance, est en crise prolongée avec la chute des prix, les difficultés de promoteurs comme Evergrande et la pression sur les finances locales. L’inflation est devenue négative, reflétant une demande faible. A l’extérieur, le découplage technologique avec les États-Unis limite l’accès aux semi-conducteurs et à l’IA, tandis que les stratégies «Chine + 1» déplacent la production vers le Vietnam, l’Inde ou le Mexique. Cela marque un tournant vers un nouveau modèle économique encore en formation.

«Made by China»

Le pays qui a bâti son essor sur l'assemblage à bas coût et la production manufacturière destinée à l'export est en train de devenir le créateur de ses propres icônes mondiales, des entreprises qui conçoivent, innovent, construisent des marques et s'imposent aussi bien sur le marché intérieur qu'à l'international.

L’émergence des marques de consommation chinoises illustre une nouvelle ère mondiale. Elles séduisent désormais par le design, la culture et le marketing viral, pas seulement par les prix. Pop Mart a transformé Labubu en phénomène de mode et des réseaux sociaux. MINISO diffuse une «joie accessible» via des produits soignés, des boutiques originales et des collaborations internationales. Shein et Temu complètent le paysage du e-commerce en combinant production rapide, analyse des données et distribution directe. Ces entreprises montrent la capacité chinoise à capter les tendances et à les transformer en succès globaux.

Ce basculement se reflète aussi dans la technologie. DeepSeek symbolise l’essor de l’innovation chinoise en IA, avec des modèles performants, open source et moins coûteux que ceux des acteurs occidentaux. BYD et CATL dominent les véhicules électriques et les batteries. DJI impose son leadership mondial dans les drones. Xiaomi poursuit son expansion du grand public vers les objets connectés et la mobilité, illustrant la montée en puissance de la technologie chinoise.

Cet essor des marques et des technologies n'a rien d'accidentel. Il est le fruit d'une politique délibérée. Le 15ème Plan quinquennal est appelé à devenir la prochaine feuille de route de la croissance industrielle de la Chine, en orientant capitaux, crédits et soutien de l'Etat vers les secteurs jugés déterminants pour la puissance économique à long terme.

Le plan chinois met l’accent sur l’autonomie technologique, la fabrication avancée et les «nouvelles forces productives de qualité» comme moteur de croissance. Les priorités incluent les semi-conducteurs, logiciels industriels, matériaux avancés, machines-outils, IA, technologies quantiques, 6G, biofabrication, hydrogène vert et économie de basse altitude. L’objectif est de réduire les vulnérabilités externes et de faire émerger des champions nationaux capables de maîtriser l’ensemble des chaînes de valeur dans les secteurs stratégiques clés.

Les leviers mobilisés comprennent des fonds de dotation orientés, des incitations à la R&D, des programmes d'attraction des talents, des préférences dans les marchés publics en faveur de l'innovation domestique, ainsi que des «mesures extraordinaires» pour accélérer les percées technologiques.

Ce tournant se lit déjà dans les données commerciales. Les exportations d'avril ont bondi de +14,1% en glissement annuel, portées en grande partie par les circuits intégrés (+100%) et les machines de traitement de données (+47,6%), les produits technologiques représentant désormais environ la moitié de la croissance des exportations. La forte progression des importations (+25,3%), notamment en semi-conducteurs et en machines de traitement de données, montre que la Chine achète aussi pour mieux construire.

Financial conditions are also starting to align with the policy narrative. One of the most important shifts is the reallocation of bank lending away from real estate and toward industrials and advanced manufacturing. Real-estate loan growth has been flat or negative since 2021, while credit to other sectors has continued to expand.

Les conditions financières s’alignent progressivement avec les priorités politiques chinoises. Les prêts bancaires se réorientent de l’immobilier vers l’industrie et la fabrication avancée. Depuis 2021, le crédit immobilier stagne ou recule, tandis que le financement des autres secteurs continue de croître. D’autres facteurs soutiennent cette dynamique, la technologie chinoise montre une certaine résilience malgré les tensions géopolitiques, et l’exposition des investisseurs étrangers reste faible, laissant un potentiel de rattrapage. Les autorités encouragent aussi les entreprises cotées à augmenter dividendes et rachats d’actions, renforçant l’attractivité des marchés actions après des années de méfiance et de sous-performance relative prolongée.

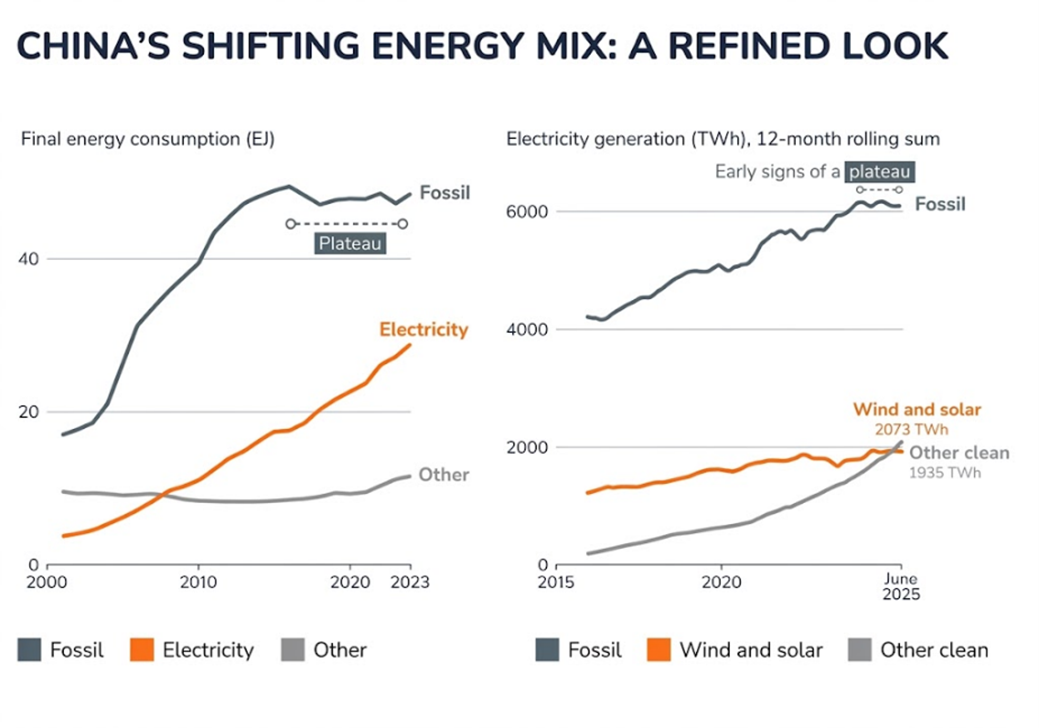

La capacité énergétique constitue un avantage supplémentaire. L'IA, l'automatisation, les centres de données, les véhicules électriques et la fabrication avancée exigent tous une alimentation électrique abondante et fiable. La Chine bénéficie d'infrastructures énergétiques étendues et d'une capacité de déploiement rapide, ce qui lui permet de développer à grande échelle les technologies énergivores bien plus vite que les économies occidentales, souvent freinées par des goulets d'étranglement sur le réseau, des délais d'autorisation ou des contraintes infrastructurelles.

Source: Ember Energy

Le plan chinois fait de la demande intérieure le pilier du modèle de croissance, portée par l’essor des ménages à revenus intermédiaires supérieurs et des consommateurs orientés vers la santé, la durabilité et le haut de gamme. Selon PwC, les ménages disposant de plus de 25’000 dollars de revenu disponible sont passés de 21 millions en 2015 à 64 millions en 2024 et pourraient atteindre 116 millions d’ici 2029.

Sommet Trump-Xi à Pékin

Au moment où nous écrivons ces lignes, le président Trump vient d'atterrir à Pékin, accompagné, selon les informations disponibles, des dirigeants de seize grandes entreprises américaines, dont Elon Musk, PDG de Tesla, et Tim Cook, PDG d'Apple. Cette visite revêt une importance qui dépasse largement le cadre de la diplomatie traditionnelle. Au-delà des discussions sur le commerce et les droits de douane, les négociations devraient également porter sur l'Iran, Taïwan et les chaînes d'approvisionnement technologiques, devenues le cœur des tensions sino-américaines.

Le résultat le plus constructif pourrait bien être le moins spectaculaire. Après une année marquée par l'escalade des droits de douane, les contrôles à l'exportation et les tensions géopolitiques, une photo de façade chaleureuse, un communiqué volontairement vague et quelques avancées ciblées représenteraient déjà une désescalade notable.

Washington cherche le soutien de Pékin pour influencer l’Iran sur un accord nucléaire et espère un assouplissement des restrictions chinoises sur les terres rares essentielles aux chaînes technologiques occidentales. De son côté, Pékin réclame un allègement des contrôles américains sur les exportations de semi-conducteurs avancés. Des accords sectoriels semblent plus probables qu’un accord global. Depuis 2017, les sommets Trump-Xi montrent une légère appréciation du renminbi après les rencontres, environ 64 points de base sur trente jours, tandis que les actions chinoises reculent en moyenne de 0,4% dans les dix jours, les tensions structurelles persistant sans résolution durable nette probable.

Ce sommet ne devrait pas faire exception. Les contrôles à l'exportation, la dépendance aux terres rares, le découplage technologique, la sécurité énergétique et la question de Taïwan ne se régleront pas en une seule réunion. Quels que soient les accords signés, la rivalité structurelle entre les deux premières économies mondiales est bien trop profonde pour qu'une seule rencontre puisse y apporter une réponse durable.

Conclusion

L'essor de la Chine résonne avec sa propre histoire. Pendant des siècles, la soie, la porcelaine et le thé ont représenté bien plus que de simples marchandises aux quatre coins du monde. Cette même logique est revenue sous une forme moderne. La Chine est passée du statut d'atelier du monde à celui de puissance créatrice de technologies de pointe, de plateformes industrielles et de chaînes d'approvisionnement stratégiques. Son nouveau récit à l'export passe désormais par les véhicules électriques, les batteries, les drones, les modèles d'IA, les panneaux solaires et une industrie manufacturière à grande vitesse. Portée par une autonomie technologique assumée et une confiance culturelle grandissante, la Chine se positionne pour maîtriser l'ingénierie, les composants et les infrastructures qui porteront le prochain cycle industriel mondial.