Des bilans solides soutiennent le crédit

Alors même que l’endettement des Etats ne cesse de croitre dans les pays développés, le crédit demeure un ilot de stabilité. La semaine passée, la dette américaine a pour la première fois dépassé le PIB du pays. Atteindre 100% de dette sur PIB n ‘est en soi pas alarmant. La trajectoire de la dette est plus préoccupante.

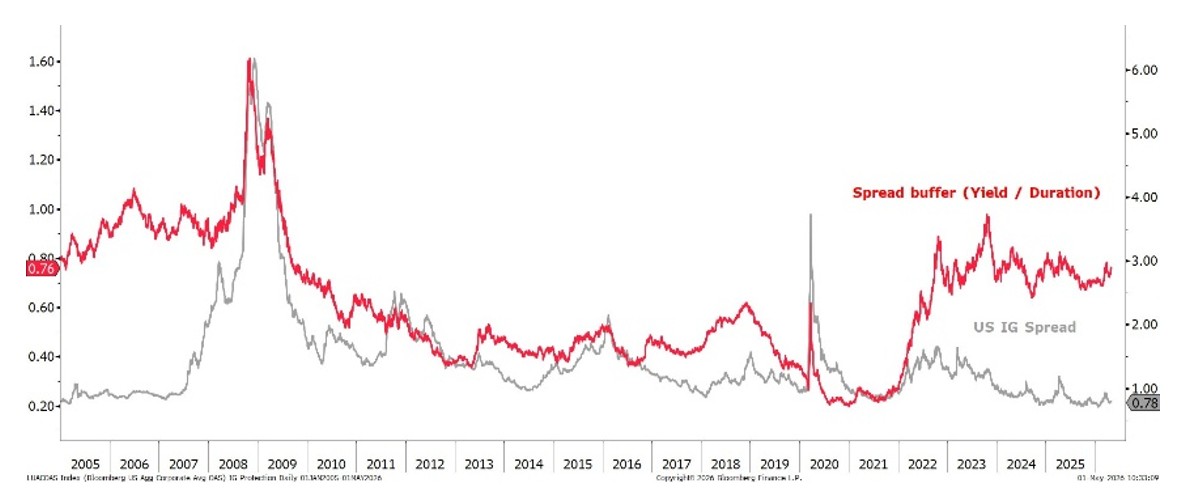

Dans ce contexte et malgré la volatilité géopolitique, les spreads IG et HY restent proches de leurs niveaux post-2008, soutenus par des fondamentaux solides et une croissance diversifiée des revenus. Si les investissements liés à l'IA ont accru l'offre, les taux obligataires élevés offrent une marge de sécurité fiable. Nous privilégions le crédit IG comme pilier stable du portefeuille, offrant des flux de trésorerie résilients et un profil de risque plus favorable que les obligations d'État volatiles.

Malgré des spreads serrés, le taux des obligations IG protège contre leur élargissement

Perspectives positives sur le HY US malgré l'incertitude macroéconomique

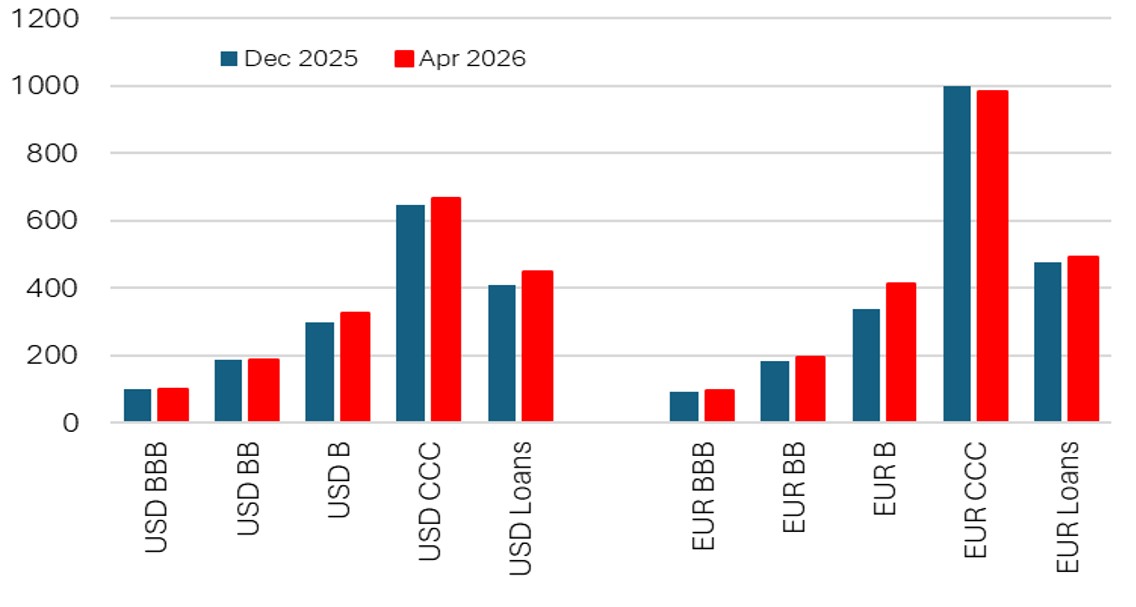

Bien que la croissance des bénéfices puisse ralentir en 2026, l'effet de levier reste stable. L'élargissement récent des spreads reflète la volatilité géopolitique et une réévaluation macroéconomique plutôt qu'une dégradation des fondamentaux. Les spreads resteront dans une fourchette étroite, soutenus par des taux globaux attractifs qui offrent une marge de sécurité significative.

Les conditions techniques demeurent favorables. Un refinancement proactif a minimisé les obstacles à court terme, permettant aux émetteurs de rester patients malgré la hausse des taux. Avec une offre maîtrisée et des fondamentaux solides, les obligations HY demeurent un placement attractif pour des rendements ajustés au risque dans un environnement volatil.

Léger élargissement des spreads depuis le début de l’année

Les événements mondiaux posent des défis aux émergents

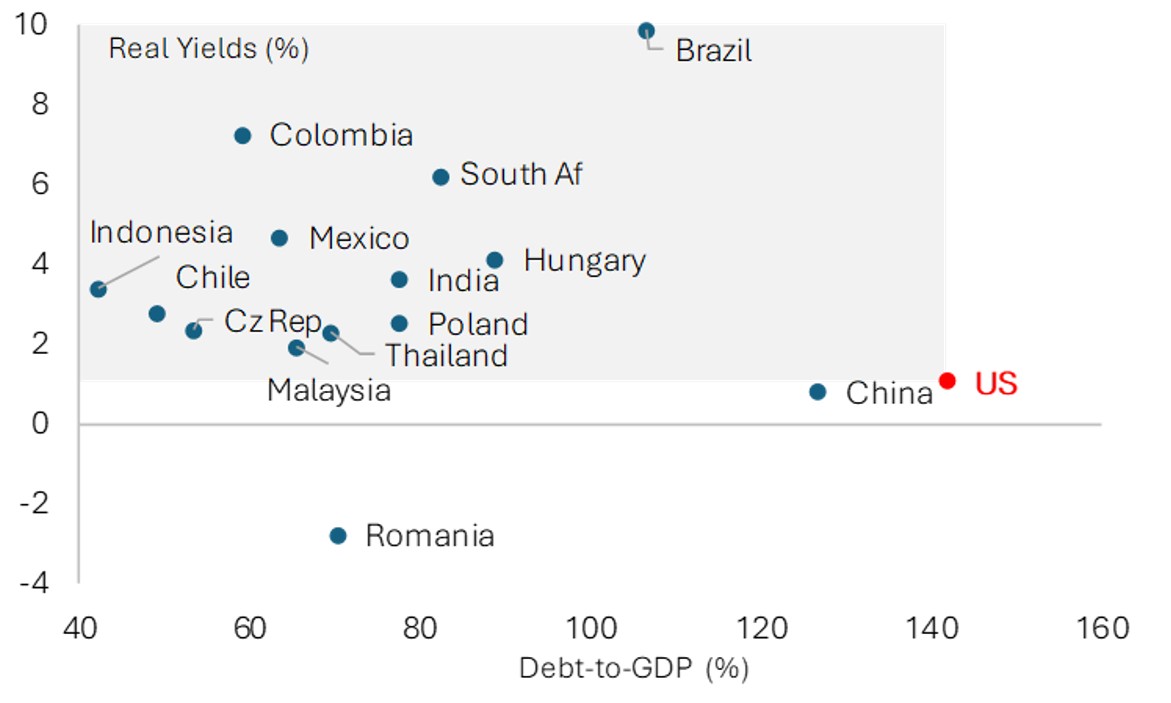

Des ajustements politiques prudents ont rendu de nombreuses économies émergentes moins vulnérables aux chocs géopolitiques. Au-delà des tensions au Moyen-Orient, le contexte demeure porteur grâce à une croissance mondiale positive, un endettement maîtrisé et une inflation contenue. Les indicateurs techniques se sont également améliorés, la classe d'actifs passant d'années de sorties de capitaux à des entrées récentes.

Malgré une croissance favorable, nous sous-pondérons le crédit en devises fortes en raison de valorisations serrées et des risques de baisse liés aux créances en difficulté. Nous privilégions la duration en monnaie locale, où des taux réels élevés et des courbes de taux pentues offrent une protection, ainsi que certaines devises soutenues par des conditions commerciales favorables et la faiblesse du dollar.

Les taux réels et un endettement maitrisé créent des opportunités