La demande d'obligations d'État japonaises s'effondre. Les assureurs japonais ont vendu pour 5,2 milliards de dollars d'obligations d'État japonaises (JGB) à plus de 10 ans en décembre. Il s'agit de la plus importante vente mensuelle depuis le début des relevés en 2004, et de la 5e vente mensuelle consécutive, un record. Sur cette période, les assureurs ont vendu pour 8,7 milliards de dollars d'obligations. Par ailleurs, mardi, la demande d'obligations d'État japonaises à 20 ans a chuté nettement en dessous de sa moyenne des 12 derniers mois.

Vendredi dernier, le yen s'est fortement apprécié face au dollar. Aucun élément déclencheur n'a été confirmé, mais les signaux suggèrent une possible intervention conjointe de la Banque du Japon et de la Fed. Si tel est le cas, les conséquences sont importantes. Cela indique que Tokyo et Washington sont sur la même longueur d'onde, prêts à intervenir conjointement sur le marché des changes par le biais d'achats de yens – une mesure qui rappellerait l'accord du Plaza de 1985. Cela remettrait en cause la tendance baissière du yen en place depuis 2022.

L'éventualité d'une intervention coordonnée introduit une nouvelle source d'incertitudes sur les marchés. Compte tenu de la rareté de telles actions, les spéculateurs sont désormais confrontés à une forte incertitude quant au calendrier et à l'ampleur des mouvements potentiels, ce qui rend de plus en plus risqué le renforcement des positions vendeuses sur le yen.

Les interventions du Japon sur le marché du yen depuis 2022 ont été unilatérales. Pour trouver un précédent d'action coordonnée, il faut remonter à l'opération du G7 en 2011, après le séisme de Tohoku.

Les bons du Trésor US sont la meilleure défense de l'Europe

La principale faiblesse des États-Unis réside dans leur dépendance à l'égard des autres puissances pour le refinancement de leurs dettes, via d'importants déficits extérieurs. L'Europe est le principal créancier des États-Unis.

Dans un contexte où la stabilité géoéconomique de l'alliance occidentale est mise à rude épreuve, on peut s'interroger sur les raisons pour lesquelles les Européens seraient si disposés à jouer ce rôle. L'Europe peut réagir, comme le démontrent les fonds de pension danois. Il ne sera peut-être même pas nécessaire de légiférer pour inciter de nombreux acteurs étrangers à vendre leurs actifs américains. Cela paraît encore impensable et sous-estimé.

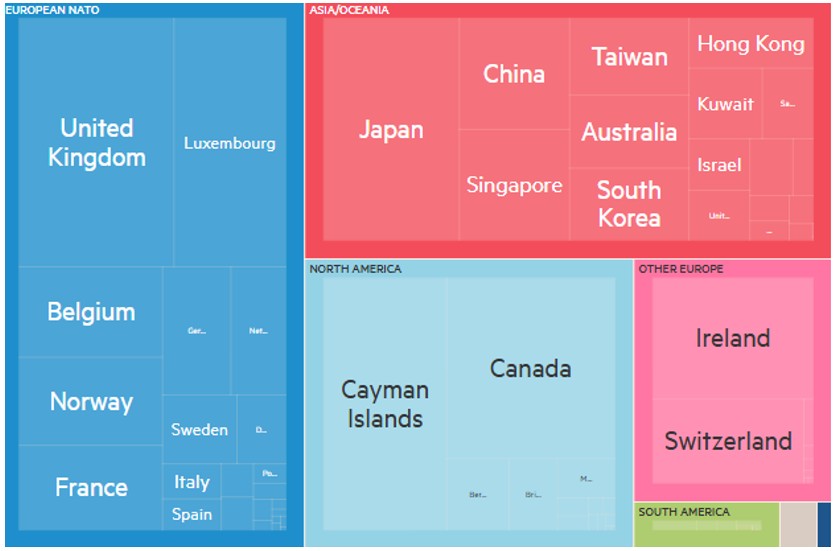

La plupart des investisseurs qui analysent les risques liés à l’offre et à la demande d’obligations du Trésor US se concentrent sur la possibilité que la Chine réduise davantage ses avoirs en cas de détérioration des relations avec les États-Unis. L’Europe détient des montants d’obligations d’État US bien supérieurs. Les pays européens membres de l’OTAN, avec le Canada, en détiennent 3300 milliards.

D’après les données de la Fed, la valeur totale des actifs financiers US détenus par les pays européens membres de l’OTAN s’élève à 12’600 milliards. Cependant, la plupart de ces actifs ne sont pas détenus par les gouvernements européens, à l’exception du fonds souverain norvégien. Ils sont détenus par des privés.

En 2025, les investissements publics allemands se sont élevés à €87 milliards, soit 17% de plus qu'en 2024, mais 25% de moins que l'objectif. Les dépenses de défense ont atteint 87 milliards, en hausse de 18% par rapport à 2024, mais inférieures de 7% à l'objectif. L'objectif d'investissement public pour 2025 était très ambitieux, les fonds n'étant disponibles qu'à partir du T4. Par ailleurs, l'Allemagne a mis en œuvre trois nouvelles lois visant à accélérer les procédures administratives.

L’Allemagne plaide pour une Union européenne à «deux vitesses» afin de rompre l’inertie décisionnelle du bloc des 27. Elle appelle à la mise en place d’un groupe restreint d’États.

L’Europe dispose des capitaux privés largement nécessaires au financement de sa relance. Ces capitaux doivent simplement être mieux allouées. Il faut rompre avec les contraintes des benchmarks, qui font la part belle aux Etats-Unis, surtout sur l’obligataire.

- Les investisseurs européens devraient chercher à diversifier leurs placements hors des bons du Trésor US

- Des interventions sur le marché des changes non-coordonnées échouent rapidement

- Les inquiétudes budgétaires au Japon continueront de peser sur les marchés obligataires internationaux

Les européens se pénalisent par une mauvaise allocation du capital

(Détentions des bons du Trésor US)