Avec des écarts bien en dessous des moyennes à long terme et des courbes des obligations d'Etat reflétant ce que les banques centrales sont susceptibles de faire dans les prochains trimestres. Les opportunités de gains en capital grâce à une compression des écarts ou à des rallyes soutenus sur les obligations d'Etat semblent limitées. Selon nous, l'un des moyens efficaces d'améliorer les rendements totaux dans cet environnement, sans augmenter indûment le risque de défaut, est de tirer parti de la forme de la courbe.

Il existe deux façons d'augmenter l'exposition au crédit d'un portefeuille, au-delà d'une augmentation de l'allocation au crédit par rapport aux obligations d'Etat. La première consiste à abaisser la note moyenne. Une même allocation en pourcentage au crédit, mais avec une note moyenne plus basse, augmente le rendement, toutes choses égales par ailleurs, au prix d'une augmentation, au moins en théorie, du risque de défaut et de la volatilité. Etant donné la compression des écarts entre les catégories de notation, nous pensons que cette approche offre un compromis risque-rendement peu attractif.

Une deuxième alternative consiste à augmenter la duration des spreads de crédit. Cela signifie, en substance, allonger la duration des crédits déjà détenus. Dans ce scénario, le risque de crédit, mesuré comme le risque de défaut, n'augmente pas. Cependant, la sensibilité du portefeuille aux variations des spreads augmente, car la duration moyenne des titres détenus dans le portefeuille est plus longue. Si ce surcroît de sensibilité s’accompagne d’une amélioration significative du rendement, ce risque peut valoir la peine d’être pris. Lorsque les courbes sont plates, il n'y a pas de gain de rendement en allongeant la maturité. Actuellement toutefois, sur certains marchés sélectionnés, la pente reste suffisamment marquée pour être exploitée, tant sur les courbes des obligations d’Etat que sur les spreads de crédit.

En commençant par les courbes des obligations d'Etat, le cas le plus emblématique est celui de la courbe de l'euro. Au début du mois de janvier de l'année dernière, le rendement des Bunds à 2 ans était pratiquement identique à celui des Bunds à 6 ans. Les investisseurs ne gagnaient aucun rendement supplémentaire en prolongeant la maturité de quatre ans. Bien sûr, on pourrait argumenter que verrouiller ces rendements sur une période plus longue restait une décision raisonnable. Mais il va sans dire que cette opération aurait été nettement plus attrayante si les rendements au point de 6 ans sur la courbe avaient été supérieurs à ceux du point de 2 ans. A l’heure actuelle, cependant, le rendement à 6 ans est de 2,5%, tandis que le rendement à 2 ans est juste en dessous de 2,10%.

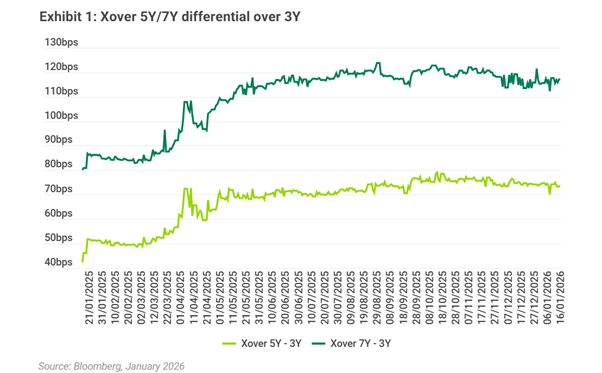

Si nous examinons les spreads disponibles pour différentes maturités, la situation est également favorable. En prenant l'indice Xover CDS, qui représente les spreads des obligations à haut rendement européennes, nous pouvons constater dans les graphiques ci-dessous que la différence entre un spread à 5 ans et un spread à 3 ans était d'environ 50 points de base (pbs) il y a un an. Cette différence est désormais proche de 75 pbs. De manière similaire, la différence entre un spread à 7 ans et un spread à 3 ans était d'environ 85 pbs en janvier 2025, et elle s'est maintenant élargie pour atteindre un peu moins de 120 pbs. De toute évidence, il y a une augmentation significative des rendements, à la fois pour les Bunds et pour les spreads, en prolongeant la duration des spreads de crédit. Pour les crédits que nous privilégions, nous estimons qu’il s’agit d’un risque offrant une rémunération raisonnable et qui mérite d’être envisagé.

Enfin, il convient de mentionner que des courbes plus pentues permettent également de réaliser de petits gains en capital grâce au phénomène de «roll down» sur la courbe: lorsque les courbes sont plates, le simple écoulement d’une année a un effet minimal sur l’évolution du prix d’une obligation «plain vanilla», les flux de trésorerie étant actualisés au même taux. En revanche, lorsque les courbes sont pentues, lorsqu'une obligation passe d'une maturité de 5 ans à une maturité de 4 ans, le taux auquel ces flux de trésorerie sont actualisés diminue. Par conséquent, un gain en capital est réalisé.

Dans un contexte où les spreads sont resserrés et où les courbes des obligations d'Etat intègrent déjà les actions probables des banques centrales, tirer parti de la pente de la courbe permet d'ajouter des rendements supplémentaires au rendement initial, sans augmenter indûment le risque de défaut. Ce n'est pas une solution sans risque. La volatilité en valeur de marché augmentera si nous vendons des obligations à 3 ans pour acheter leurs équivalents à 5 ou 7 ans, mais, crédit par crédit, la rémunération de ce risque sur des signatures de meilleure qualité nous paraît attractive.