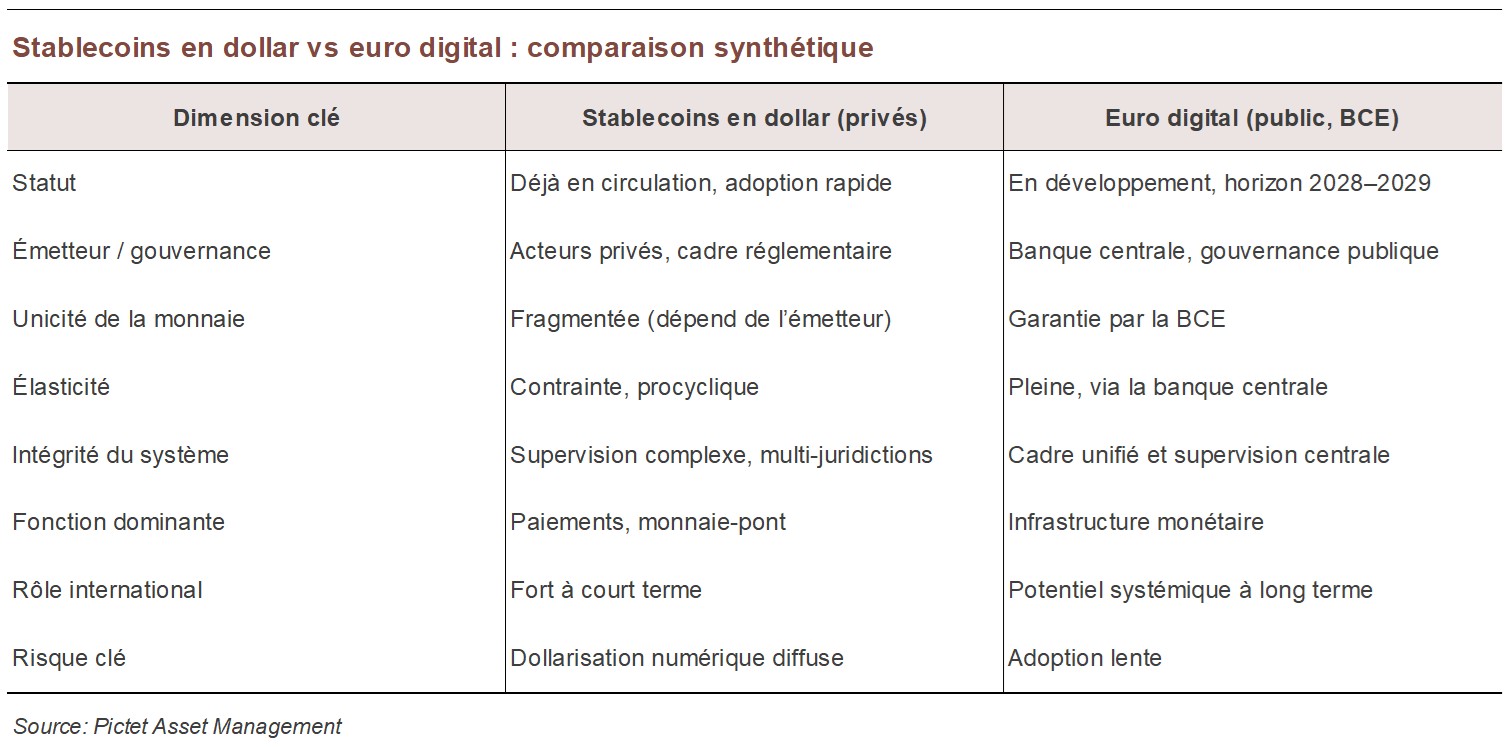

La numérisation de la monnaie n’est plus une promesse. Elle est déjà à l’œuvre, mais de manière profondément asymétrique. Les stablecoins adossés au dollar se sont imposés en quelques années comme l’infrastructure de facto de la finance crypto et d’une partie des paiements transfrontières, tandis que l’euro digital avance selon un calendrier institutionnel long, désormais validé politiquement, mais dont la mise en œuvre effective n’interviendrait, au mieux, qu’à l’horizon de la fin de la décennie.

À court terme, le constat est simple: la digitalisation renforce bien plus vite le rôle international du dollar que celui de l’euro.

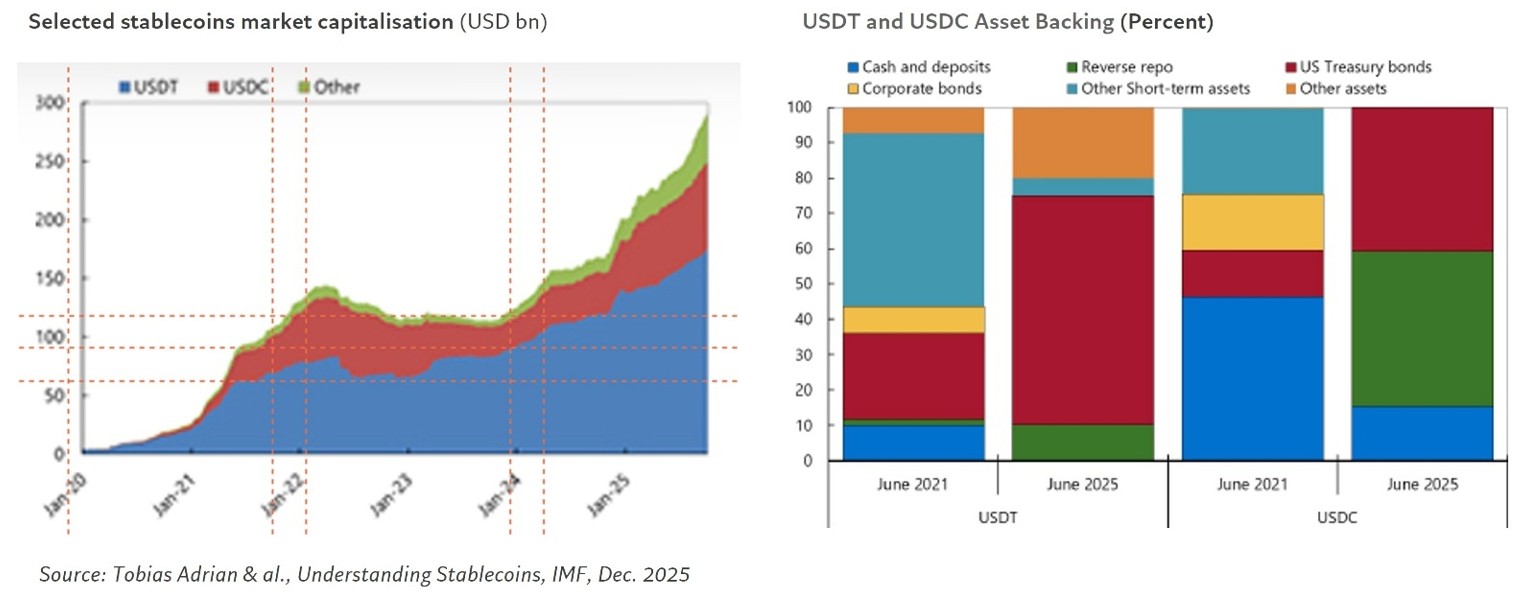

Les chiffres sont sans ambiguïté. Le marché des stablecoins atteint aujourd’hui près de 300 milliards de dollars, dont plus de 97% sont libellés en dollars. Les émissions ont plus que doublé depuis 2024, tirées par deux acteurs (Tether et Circle) qui concentrent près de 90% du marché. Cette dynamique s’inscrit dans un cadre réglementaire américain désormais explicite: plutôt que de créer un e-dollar public porté par la Fed, les États-Unis ont choisi d’encadrer et de légitimer l’émission privée de dollars numériques.

Ce cadre impose que les stablecoins soient entièrement adossés à des actifs liquides et sûrs, principalement des bons du Trésor américain et des réserves en banque centrale. Les émetteurs deviennent ainsi des détenteurs structurels de dette publique américaine, renforçant indirectement la demande pour les actifs sûrs en dollar. En parallèle, les stablecoins ne peuvent pas être rémunérés, afin de limiter les risques de désintermédiation bancaire et d’éviter toute substitution aux dépôts. Le dollar numérique privé est ainsi cantonné à des fonctions de paiement et de circulation, ce qui permet son expansion internationale sans remettre en cause l’architecture bancaire domestique.

Face à cela, l’Europe suit une trajectoire inverse. Le 19 décembre, le Conseil a validé la poursuite du projet d’euro digital, confirmant son principe, son périmètre et son pilotage par la BCE. L’ambition est claire: offrir une version publique et souveraine de la monnaie à l’ère numérique. Le calendrier l’est tout autant: même dans le scénario le plus favorable, un déploiement à grande échelle n’est pas attendu avant 2028–2029. À court terme, le différentiel est donc massif: le dollar numérique privé circule déjà, l’euro digital reste en construction.

L’ampleur du phénomène est indéniable, mais son avenir reste incertain. Les projections vont de 500 milliards de dollars de capitalisation à l’horizon 2030 dans les scénarios prudents à plus de 3000 milliards, voire 3700 milliards, dans les scénarios les plus optimistes. Un éventail aussi large reflète l’ambiguïté de la demande sous-jacente.

Deux usages dominent. Le premier est transactionnel: les stablecoins réduisent les coûts et les délais des paiements transfrontières, notamment dans les corridors mal desservis par les systèmes bancaires traditionnels. Une part significative des flux correspond à des usages de monnaie-pont, facilitant les conversions entre dollar et crypto-actifs, davantage qu’à des paiements finaux. Leur valeur réside alors dans la fluidité, pas dans la détention. Le second usage est monétaire: dans les économies à forte inflation, les stablecoins offrent un accès direct à une monnaie perçue comme stable, devenant une réserve de valeur informelle, parfois en contournement des contrôles de capitaux.

Ces usages ne sont toutefois pas sans limites. Toute monnaie systémique doit satisfaire trois critères: unicité, élasticité et intégrité, que les stablecoins remplissent imparfaitement. L’unicité renvoie à une idée fondamentale: une unité monétaire doit être acceptée partout à la même valeur, quel que soit son support ou son intermédiaire. Dans un système public, cette parité est garantie par la banque centrale. Les stablecoins, eux, reposent sur des émetteurs privés distincts. Chaque token est une créance sur un bilan spécifique, avec des réserves et une gouvernance propres. Tant que la confiance est là, la parité tient; en période de tension, des écarts peuvent apparaître. Le système devient alors hiérarchisé, à l’inverse de l’unité que requiert une monnaie systémique. L’élasticité désigne la capacité du système monétaire à s’ajuster lorsque la demande de monnaie fluctue, en particulier lors des chocs. Les banques centrales disposent pour cela d’outils discrétionnaires et d’un accès illimité à leur propre bilan. Les stablecoins, même entièrement adossés à des actifs liquides, restent contraints par une logique de bilan privé: ils s’émettent lorsque les entrées de fonds le permettent et se contractent mécaniquement en cas de rachats. Sans prêteur en dernier ressort, cette élasticité est limitée et potentiellement procyclique. L’intégrité concerne enfin la solidité et la cohérence du système dans son ensemble: sécurité opérationnelle, respect des règles, protection des utilisateurs. Les stablecoins circulent sur des infrastructures globales et fragmentées, traversant plusieurs juridictions, ce qui complique la supervision, l’application homogène des règles de conformité et la gestion des risques.

À cela s’ajoutent des considérations plus politiques. Les économies émergentes peuvent tolérer l’usage des stablecoins comme instrument transactionnel ou de couverture, mais restent réticentes à toute dollarisation numérique durable qui affaiblirait leur souveraineté monétaire. Enfin, l’absence de rémunération limite leur attrait comme réserve de valeur: dépôts bancaires et fonds monétaires, eux aussi en voie de tokenisation, demeurent des concurrents crédibles, à la fois comme supports d’épargne et, potentiellement, comme moyens de paiement.

Ces limites ne disqualifient pas les stablecoins comme instruments de paiement ou d’innovation financière. Elles suggèrent en revanche que leur capacité à se substituer durablement à la monnaie publique, en particulier comme pilier du système monétaire international, demeure structurellement contrainte.

La technologie modifie la vitesse de diffusion, pas la hiérarchie monétaire. Les stablecoins prospèrent parce qu’ils s’appuient sur la plus grande économie mondiale, les marchés financiers les plus profonds et l’actif sûr dominant, le Trésor américain. Ils n’inventent pas l’hégémonie du dollar; ils l’exploitent.

Mais cette hégémonie n’est plus intangible. Depuis 2014, la part du dollar dans les réserves mondiales recule progressivement, et son usage comme instrument de sanction a introduit un doute structurel. Les incertitudes institutionnelles et budgétaires américaines accentuent cette fragilisation. Le numérique amplifie les effets de réseau existants, mais aussi les vulnérabilités perçues.

Les années à venir seront déterminantes. Elles diront jusqu’où le secteur privé peut se substituer au public dans l’émission et la circulation de la monnaie. L’histoire offre un précédent éclairant: au XIXᵉ siècle, notamment aux États-Unis, les monnaies privées concurrentielles ont permis une diffusion rapide des moyens de paiement dans des économies en expansion, mais au prix d’une fragmentation de la monnaie, de décotes variables selon l’émetteur et de crises récurrentes. À mesure que ces monnaies sont devenues systémiques, leurs limites (manque d’unicité, élasticité procyclique, perte de confiance) ont conduit à une recentralisation de l’émission monétaire.

La numérisation rouvre ce débat sous une forme nouvelle. Les stablecoins en dollar reproduisent certaines vertus de ces expériences passées (rapidité, flexibilité) mais aussi leurs fragilités structurelles. Le dollar numérique privé avance vite, l’euro digital plus lentement. À court terme, l’avantage est clairement américain. À plus long terme, l’enjeu dépasse la technologie: il est institutionnel et porte sur le rôle respectif du marché et de l’État dans la stabilité du système monétaire international.